Ölmarkt droht 2018 erneutes Überangebot

13.07.2017 | Eugen Weinberg

Energie

EnergieDie Ölpreise schwankten gestern kräftig, gingen letztlich aber wenig verändert aus dem Handel. Brent handelt am Morgen bei 47,7 USD je Barrel, WTI bei 45,5 USD je Barrel. Dies dürfte an den teilweise widersprüchlichen US-Lagerdaten gelegen haben. Die US-Rohöllagerbestände verzeichneten in der letzten Woche einen Rückgang um 7,6 Mio. Barrel. Das war deutlich mehr als erwartet, lag aber im Rahmen des am Vorabend vom API gemeldeten Lagerabbaus. Unterstützt wurde der Lagerabbau durch geringere Importe und eine höhere Rohölverarbeitung.

Dass die Benzinvorräte trotz der gestiegenen Raffinerietätigkeit um 1,6 Mio. Barrel fielen, war der robusten Benzinnachfrage geschuldet. Letztere näherte sich wieder den Saisonhöchstständen von Ende Mai und Mitte Juni. Dem stand der zweite deutliche Anstieg der Rohölproduktion gegenüber. Diese erreichte mit 9,4 Mio. Barrel pro Tag das höchste Niveau seit fast zwei Jahren.

Die OPEC hat gestern erstmals Prognosen für 2018 veröffentlicht. Die globale Ölnachfrage soll demnach um 1,26 Mio. Barrel pro Tag steigen. Das Nicht-OPEC-Angebot soll nur unwesentlich langsamer um 1,14 Mio. Barrel pro Tag zulegen. Der Bedarf an OPEC-Öl wird von der OPEC auf 32,2 Mio. Barrel pro Tag geschätzt. Die OPEC-Produktion stieg im Juni um fast 400 Tsd. auf 32,6 Mio. Barrel pro Tag, was nur gut zur Hälfte an Libyen und Nigeria lag.

Auch Angola, der Irak und Saudi-Arabien erhöhten ihre Produktion merklich. Die OPEC produziert also schon jetzt mehr Rohöl als im nächsten Jahr benötigt wird. Der Ausstieg aus den Kürzungen dürfte sich daher als sehr schwierig erweisen.

Edelmetalle

Gold stieg gestern schon im Vorfeld der Anhörung von Janet Yellen vor dem Finanzausschuss des US-Repräsentantenhauses auf rund 1.225 USD je Feinunze und handelt heute Morgen weiter in etwa auf diesem Niveau. Die Fed-Vorsitzende bestätigte grundsätzlich den Plan der US-Notenbank, die Zinsen weiter graduell zu normalisieren und auch bald mit einem Abbau der Bilanz zu beginnen. Sie wies allerdings auch darauf hin, dass sie langsamer vorgehen könnte, sollte die Inflationsrate unter ihrem Ziel bleiben.

Die Rendite 10-jähriger US-Staatsanleihen ging im Zuge dessen spürbar zurück, wovon Gold profitierte. Der aufwertende US-Dollar verhinderte aber wohl einen stärkeren Preisanstieg von Gold. Die kanadische Zentralbank ist gestern dem Vorbild der US-Fed gefolgt und hat ebenfalls die Zinsen erhöht. Sie ist die erste westliche Zentralbank nach der Fed, die einen solchen Zinsschritt wagt. Da auch in vielen anderen Zentralbanken über ein Ende der ultra-lockeren Geldpolitik nachgedacht wird, könnte dies einem deutlichen Anstieg des Goldpreises entgegenstehen.

Silber legte gestern im Fahrwasser von Gold zwar zu, konnte sich aber nicht über der Marke von 16 USD je Feinunze etablieren. Die weiteren, wenn auch diesmal eher verhaltenen Zuflüsse in die Silber-ETFs gaben offenbar nicht genügend Schubkraft. In diesem Monat sind den Silber-ETFs bislang fast 300 Tonnen zugflossen, vor allem in den letzten Handelstagen. Dies hat immerhin dazu beigetragen, dass sich der Silberpreis von seinem 15-Monatstief zu Wochenbeginn wieder etwas erholt hat.

Industriemetalle

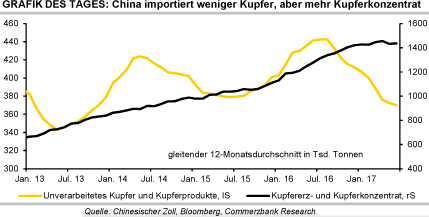

China hat gemäß Daten der Zollbehörde im Juni 390 Tsd. Tonnen Kupfer importiert. Dies war genauso viel wie im Vormonat, aber gut 7% weniger als im Vorjahr. Im ersten Halbjahr summieren sich die Importe auf 2,23 Mio. Tonnen, was einem Rückgang im Vergleich zum Vorjahr um über 18% entspricht. Ein Grund für die geringeren Einfuhren dürften die gestiegenen Kupferpreise sein. Ein anderer Grund ist, dass China aufgrund hoher Schmelzkapazitäten, die auch noch weiter ausgeweitet werden, selbst viel Kupfer herstellt und dafür eher Kupferkonzentrat benötigt.

Die Importe von Kupferkonzentrat haben im Juni nach zwei verhaltenen Monaten zuvor wieder deutlich angezogen. Im ersten Halbjahr lagen sie mit 8,23 Mio. Tonnen gut 2% über dem vergleichbaren Vorjahreszeitraum. Der jüngst vermeldete Anstieg der Schmelz- und Verarbeitungsgebühren in China für das dritte Quartal deutet auch auf eine aktuell gute Verfügbarkeit von Kupferkonzentrat hin. Im

Falle von Eisenerz haben die chinesischen Händler die in den letzten Monaten stark gefallenen Preise offenbar ausgenutzt und zugeschlagen: Mit 94,7 Mio. Tonnen wurde im Juni die zweitgrößte Menge in diesem Jahr und die drittgrößte überhaupt eingeführt. Die Importe lagen zugleich 16% über Vorjahr. Mit fast 540 Mio. Tonnen wurde im ersten Halbjahr gut 9% mehr Eisenerz als im Jahr zuvor importiert. Die chinesischen Eisenerzimporte dürften im Gesamtjahr erneut die Marke von 1 Mrd. Tonne übertreffen. Die Verladedaten für Eisenerz aus Port Hedland in Australien hatten bereits hohe chinesische Importe angedeutet.

Agrarrohstoffe

Die Preise für Weizen und Mais gerieten gestern Abend nach der Veröffentlichung der neuen Ernteschätzungen durch das US-Landwirtschaftsministerium USDA unter Druck. Zwar senkte das USDA seine Schätzung für die US-Weizenernte auf ein 15-Jahrestief von 1,76 Mrd. Scheffel. Damit blieb das USDA aber noch immer über den Erwar¬tungen der Marktteilnehmer.

Die Abwärtsrevision bei Sommerweizen fiel nicht ganz so stark aus wie erwartet und bei Winterweizen kam es sogar zu einer Aufwärtsrevision. Die US-Maisernte wurde vom USDA unerwartet deutlich auf 14,255 Mrd. Scheffel nach oben revidiert, nachdem die Landwirte eine größere Fläche mit Mais bestellt hatten als zunächst geplant. Die vom USDA unterstellten durchschnittlichen Flächenerträge blieben überraschend unverändert. Aufgrund ungünstiger Witterungsbedingungen wurde hier eher mit einer Absenkung gerechnet.

Die US-Maisbestände zum Ende des Erntejahres 2016/17 wurden aufgrund einer geringeren Nachfrage nach Tierfutter angehoben. Infolge dessen und der nach oben revidierten Ernte in diesem Jahr fallen auch die Endbestände 2017/18 etwas höher aus als bislang erwartet. Bei Sojabohnen revidierte das USDA seine US-Ernteschätzung leicht auf 4,26 Mrd. Scheffel nach oben. Die Sojabohnenendbestände wurden dagegen sowohl für 2016/17 als auch 2017/18 nach unten revidiert, was die geringeren Preisverluste im Vergleich zu Weizen und Mais erklären kann.