Parität zwischen Platin und Palladium

28.09.2017 | Eugen Weinberg

Energie

EnergieDer Brentölpreis steht aufgrund von Gewinnmitnahmen weiter unter Abgabedruck. Heute Morgen handelt Brent bei 57,5 USD je Barrel und damit zwei Dollar unter dem vor zwei Tagen verzeichneten 2-Jahreshoch. Der WTI-Preis hielt sich dagegen zuletzt besser und handelt mit knapp 52 USD je Barrel nur einen halben Dollar von seinem 5-Monatshoch entfernt.

Gestern legte WTI sogar leicht zu, nachdem das US-Energieministerium für die letzte Woche einen überraschenden Rückgang der US-Rohölvorräte um 1,8 Mio. Barrel berichtete. Zurückzuführen war dies auf eine um 1 Mio. Barrel pro Tag gestiegene Rohölverarbeitung, da die Raffinerien an der US-Golfküste nach der hurricanbedingten Unterbrechung ihre Produktion wieder hochfahren. Zudem stiegen die US-Rohölexporte auf ein neues Rekordniveau von 1,5 Mio. Barrel pro Tag, was zu einem Rückgang der Netto-Importe auf weniger als 6 Mio. Barrel pro Tag beitrug.

Der deutliche Anstieg der Exporte zeigt auch, dass US-Rohöl für ausländische Käufer attraktiv geworden ist, was angesichts des deutlichen Preisabschlags von WTI gegenüber Brent keine Überraschung ist. Dieser erreichte vor zwei Tagen zwischenzeitlich 7 USD je Barrel und beläuft sich aktuell noch immer auf knapp 6 USD je Barrel.

Für die US-Ölproduzenten besteht damit auch der Anreiz, die Produktion auszuweiten. Die US-Rohölproduktion stieg in der letzten Woche um weitere 37 Tsd. auf 9,55 Mio. Barrel pro Tag und liegt nur noch knapp unter dem im Jahr 2015 erreichten Hoch. Dies dürfte das Preispotenzial bei WTI begrenzen. Die steigenden US-Exporte sprechen zudem für eine Annäherung von Brent an den niedrigeren WTI-Preis.

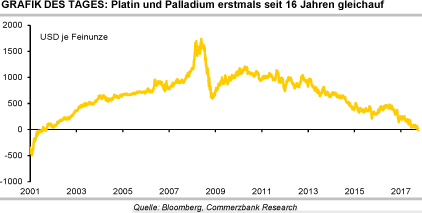

Edelmetalle

Gold fällt heute Morgen auf ein 5-Wochentief unter 1.280 USD je Feinunze. Hauptbelastungsfaktor ist der festere US-Dollar, nachdem US-Präsident Donald Trump gestern Abend seine Pläne zur Steuerreform vorgelegt hat. Es wird geschätzt, dass die Entlastung bei der Einkommensteuer in den nächsten zehn Jahren zwischen 3 und 7 Bio. USD liegen dürfte. Dadurch erhofft sich die Regierung unter anderem ein deutlich höheres Wirtschaftswachstum. Details müssen nun mit dem Kongress verhandelt werden.

Erstmals seit ziemlich genau 16 Jahren kosteten gestern Platin und Palladium gleich viel. Die Parität wurde bei knapp 920 USD je Feinunze erreicht. Palladium konnte sich zuletzt dem Abwärtssog von Gold etwas entziehen, während Platin mit nach unten gezogen wurde und phasenweise überproportional nachgab. Heute Morgen weitet sich die Preisdifferenz zugunsten von Palladium sogar merklich aus. Zu Jahresbeginn war Palladium noch über 200 USD je Feinunze günstiger als Platin.

Palladium hat sich in diesem Jahr bislang um 36% verteuert, wohingegen Platin nur marginal zulegte. Neben einer unterschiedlichen fundamentalen Lage - für Palladium wird für dieses Jahr ein hohes Angebotsdefizit erwartet, der Platinmarkt dürfte dagegen weitgehend ausgeglichen sein - gibt es auch Unterschiede bei der Investmentnachfrage. So setzen zum Beispiel die spekulativen Finanzinvestoren schon seit Monaten stark auf steigende Palladiumpreise, während es bei Platin zwischenzeitlich hohe Netto-Short-Positionen gab.

Industriemetalle

Die Metallpreise drehten gestern Nachmittag zumeist ins Negative und stehen auch heute Morgen fast allesamt unter Druck. Noch wesentlich stärker fallen heute die Stahl- und Eisenerzpreise. Eisenerz dürfte schon bald wieder unter 60 USD je Tonne handeln. Mit einem Minus von 2,3% auf rund 10.250 USD je Tonne war Nickel gestern der größte Verlierer. In den letzten vier Wochen hat es 17% verloren. Nickel nähert sich zudem den charttechnisch wichtigen 200- und 100-Tage-Linien. Ein Unterschreiten dieser Linien könnte zu Anschlussverkäufen führen und den Preisrückgang noch verstärken.

Ein weiteres Preisrisiko für Nickel besteht seitens der spekulativen Finanzanleger, sollten sich diese zurückziehen. Denn gemäß LME-Statistik hielten sie bis Ende letzter Woche noch sehr hohe Netto-Long-Positionen. Auch die fundamentale Lage spricht unseres Erachtens kurzfristig für weiter fallende und gegen nachhaltig steigende Nickelpreise. So steht dem Weltmarkt wieder mehr und mehr Angebot aus Indonesien zur Verfügung.

China beispielsweise hat gemäß Daten der Zollbehörde im August fast 580 Tsd. Tonnen Nickelerz aus Indonesien importiert. Dies war die größte Menge in einem Monat seit März 2014. Die indonesischen Nickelerzexporte dürften in den kommenden Monaten noch steigen, da bislang nur ein kleiner Teil der erteilten Exportlizenzen ausgeschöpft wurde. Auch die Exporte von Ferronickel lagen im August weiter auf hohem Niveau. Die Philippinen hatten zuletzt ebenfalls wieder deutlich mehr Nickelerz ausgeführt.

Agrarrohstoffe

Der Weizenpreis an der CBOT stieg gestern um 1,7% auf ein 6-Wochenhoch von 462 US-Cents je Scheffel. Der Preisanstieg erfolgte trotz eines festeren US-Dollar und der durch SovEcon gehegten Erwartung einer erneut hohen russischen Getreideernte im nächsten Jahr. Stattdessen schauen die Marktteilnehmer bereits auf einen morgen zur Veröffentlichung anstehenden Bericht des US-Landwirtschaftsministeriums zur laufenden US-Getreideernte. Hier gehen die Marktteilnehmer von einer Abwärtsrevision der US-Weizenernte auf 1,718 Mrd. Scheffel aus.

In seinem letzten Monatsbericht unterstellte das USDA noch 1,739 Mrd. Scheffel. Ebenfalls morgen veröffentlicht das USDA Daten zu den US-Getreidelagerbeständen zum 1. September. Bei Mais und Sojabohnen entsprechen diese den Endbeständen des Erntejahres 2016/17 bzw. den Anfangsbeständen für 2017/18. Laut einer Bloomberg-Umfrage sollen diese bei Mais 2,346 Mrd. Scheffel betragen.

Bei Sojabohen wird mit einem Bestand von 339 Mio. Scheffel gerechnet. Dies entspricht in etwa den Annahmen des USDA in seinem letzten Monatsbericht. Bereits heute Nachmittag veröffentlicht der Internationale Getreiderat IGC seinen Monatsbericht inklusive neuer Ernte- und Nachfrageschätzungen für 2017/18. Bei Weizen rechnete der IGC zuletzt mit einem globalen Angebotsüberschuss von 4 Mio. Tonnen, bei Mais mit einem globalen Angebotsdefizit von 38 Mio. Tonnen und bei Sojabohnen mit einem globalen Angebotsdefizit von 4 Mio. Tonnen.