Während die Wirtschaft überhitzt, liegt der Finanzsektor auf der Intensivstation

05.10.2017 | Dr. Uwe Bergold

Krieg als Lösungsoption im historischen Kontext!?

Krieg als Lösungsoption im historischen Kontext!?Die Börsen und die Wirtschaft melden Tag für Tag neue nominale(!) Rekordzahlen und von überall hört man den Slogan: "Uns ging es noch nie so gut wie heute." Jedoch visualisiert sich hier beim näheren Hinsehen doch mehr Schein als Sein.

Die gesamte Stabilisierung der Wirtschaft seit dem Jahrtausendhoch - am 31.12.1999 hatte der US-Aktienmarkt S&P 500, diagnostiziert anhand dem "Shiller-KGV" (CAPE) mit 44, die höchste Bewertung in der US-Geschichte - wurde erkauft mit einem geldpolitisch sukzessive nach unten gefahrenem Zins, bei gleichzeitig exponentiell wachsender Kredit(Geld)menge.

Jedoch erhöht neues Geld nicht den Lebensstandard, sondern nur die Lebenshaltungskosten (Monetäre Illusion). Wohlstand kann nur durch neue Konsum- und Kapitalgüter erhöht werden, nicht durch ein Anziehen der Preise (Reduktion der Kaufkraft).

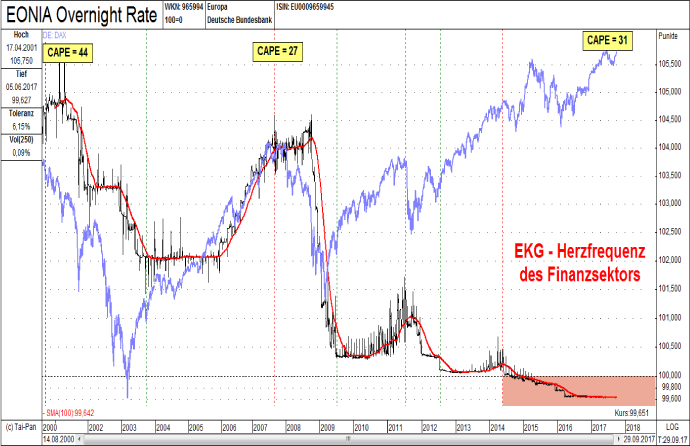

Betrachtet man in Abbildung 1 den EONIA (Euro OverNight Index Average) im Vergleich zum DAX (Vorlaufindikator für die deutsche Wirtschaft), so visualisiert sich die aktuelle Dramatik im Finanzsektor relativ schnell.

Abb. 1: EONIA (schwarz) vs. DAX (blau) von 08/2000 bis 09/2017

(Quelle: GR Asset Management)

(Quelle: GR Asset Management)

Der EONIA ist der Tagesgeldzinssatz, ohne zusätzliche Besicherung, für das Interbankengeschäft. Dieser Zinssatz steigt normalerweise mit dem Anstieg der Börse (Wirtschaft) und fällt auch reziprok mit ihr. Betrachtet man nun die Entwicklung dieser "Finanzherzfrequenz" in den vergangenen 17 Jahren, so zeigt sich, dass ein immer niedrigerer Zins nötig war, um den DAX und somit die Wirtschaft nominal weiter zum Steigen zu bringen.

Dieser geldpolitische Eingriff sorgt natürlich gleichzeitig dafür, dass der wirtschaftliche Aufschwung ("Scheinblüte") von den Sparern und Einkommensbeziehern, in Form von Inflation, bezahlt wird.

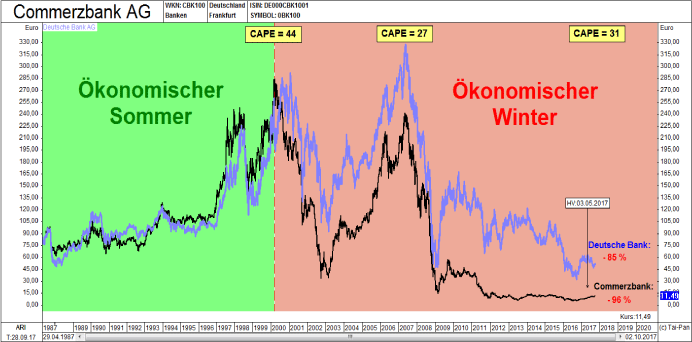

Seit 2014 haben wir nun die absurde - historisch einmalige - Situation, dass der EONIA negativ ist, was es ja laut den VWL-Lehrbüchern eigentlich gar nicht geben dürfte. Seit 2015 sehen wir sogar nur noch einen frequenzlosen Strich im negativen Terrain (Ursache für die epochale Verschuldung)! Was für Folgen hat dies nun für die deutsche Bankenlandschaft und letztendlich zeitverzögert auch für die Realwirtschaft, wenn man bedenkt, dass der Zins den wichtigsten Preis (für Kreditgeld) einer Volkswirtschaft darstellt?

Abb. 2: Deutsche Bank (blau) vs. Commerzbank (schwarz) von 04/1987 bis 09/2017

(Quelle: GR Asset Management)

(Quelle: GR Asset Management)