Selektive Wahrnehmung am Ölmarkt

23.10.2017 | Eugen Weinberg

Energie

EnergieDer Ölmarkt bleibt aktuell weiterhin auf einem Ohr taub und reagiert vornehmlich auf preisstützende Nachrichten. Während die Äußerungen der OPEC im Hinblick auf eine baldige Bereinigung des Marktes vor Überschüssen oder der Streit um das Ölfeld Kirkuk im Norden Iraks die Preise steigen lassen, reagiert der Markt auf eine Beruhigung der Situation kaum. So vermeldet der Irak eine Erhöhung der Ölexporte im Süden um 200 Tsd. Barrel täglich, um den Exportausfall aus Kirkuk zu kompensieren.

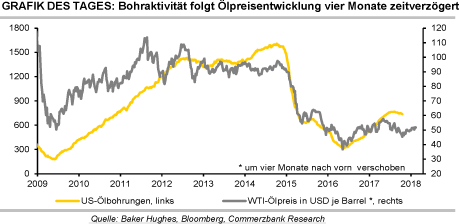

Ebenfalls stützend wirken die Meldungen über eine geringere Explorationsaktivität in den USA, wobei laut Baker Hughes die Anzahl der aktiven Ölbohrungen letzte Woche zum dritten Mal in Folge gefallen ist, weshalb viele Skeptiker wie OPEC-Generalsekretär Barkindo das Ende des US-Schieferölbooms voraussagen. Bei einem aktuellen WTI-Preis von deutlich über 50 USD je Barrel müsste die Bohraktivität eigentlich wieder zunehmen.

Es ist allerdings nur ein scheinbares Paradoxon, denn zwischen der Preisentwicklung und dem Beginn der Bohrungen liegen nach Einschätzung der US-Energiebehörde EIA rund vier Monate (Grafik des Tages). Und vor vier Monaten hat der WTI-Ölpreis tatsächlich das Jahrestief bei knapp 42 USD je Barrel markiert. Sollte diese Einschätzung also stimmen, dürften wir in den kommenden Monaten eine merkliche Zunahme der Bohraktivität erwarten. Die US-Ölproduktion könnte dann bereits in der ersten Jahreshälfte 2018 auf ein Rekordniveau von über 10 Mio. Barrel täglich steigen. Wir erachten die Situation bei beiden Ölsorte, insbesondere bei Brentöl, als überhitzt und rechnen mit einer kurzfristigen Korrektur.

Edelmetalle

Gold fällt am Morgen auf 1.275 USD je Feinunze und handelt damit an der 100-Tage-Linie. Für Abgabedruck sorgt ein festerer US-Dollar, der wegen Hoffnungen auf eine Steuerreform und der Erwartung höherer Zinsen in den USA aufwertet. Die Wahrscheinlichkeit für eine Fed-Zinserhöhung im Dezember liegt laut Fed Fund Futures inzwischen bei mehr als 80%. Darüber hinaus ist eine weitere Zinserhöhung im nächsten Jahr mittlerweile vollständig eingepreist.

Die zunehmenden Zinserwartungen haben auch die Rendite für 10-jährige US-Staatsanleihen fast wieder auf 2,4% steigen lassen. Der Goldpreis in Euro handelt dagegen wenig verändert bei 1.085 EUR je Feinunze. Die spekulativen Finanzanleger befinden sich bei Gold weiter auf dem Rückzug. Deren Netto-Long-Positionen verringerten sich in der Woche zum 17. Oktober nochmals leicht auf 169,5 Tsd. Kontrakte. Das war der fünfte Wochenrückgang in Folge und das niedrigste Niveau seit Anfang August.

Vom Rekordhoch Mitte September sind die spekulativen Netto-Long-Positionen um ein Drittel gefallen. Ganz abgeschlossen ist die Korrektur damit wahrscheinlich noch nicht. Bei einem nachhaltigen Rutsch unter die 100-Tage-Linie drohen neue Positionsglattstellungen. Dagegen haben die Gold-ETFs in den letzten fünf Handelstagen Zuflüsse verzeichnet. Diese beliefen sich letzte Woche insgesamt auf gut 9 Tonnen, womit die Abflüsse zu Monatsbeginn mehr als wieder rückgängig gemacht wurden. Offensichtlich erachten die ETF-Anleger das derzeitige Preisniveau als Kaufgelegenheit.

Industriemetalle

Ein Rückgang der LME-Lagerbestände ist nicht immer mit einer starken physischen Nachfrage gleichzusetzen, weil ein großer Teil davon auch umgelagert werden kann. Ein Paradebeispiel dafür ist der Aluminiummarkt. Hier gehen schon seit Anfang 2014 die LME-Lagerbestände fast unterbrochen zurück und sind nach der heutigen Meldung erstmals seit neun Jahren unter 1,2 Mio. Tonnen gefallen. Die unmittelbar verfügbaren Bestände liegen sogar mit 959 Tsd. Tonnen auf dem tiefsten Stand seit März 2008.

Doch der jüngste Rückgang überzeichnet die tatsächliche Verknappung, wie man am Anstieg der SHFE-Bestände ablesen kann. Lagen diese Anfang März noch bei 100 Tsd. Tonnen, haben sie zuletzt ein Rekordhoch bei über 615 Tsd. Tonnen erreicht. Auch deuten die niedrigen physischen Prämien auf eine gute Versorgung des Marktes hin.

Man kann zwar auf einen Rückgang der chinesischen Aluminiumproduktion als ein weiteres stützendes Argument hinweisen, die im September mit 2,61 Mio. Tonnen auf den niedrigsten Stand seit April 2016 gefallen war. Auch stützen die gestiegenen Öl-, Kohle- und Strompreise.

Allerdings halten wir das Ausmaß des Preisanstiegs für übertrieben und weisen auf einen starken Zusammenhang zwischen dem Aluminiumpreisverlauf und der Anzahl offener Positionen an der SHFE hin. Letzteres sehen wir als Zeichen eines stark zugenommenen spekulativen Interesses. Sollte sich die Liquidität in China anspannen, dürften die Anleger ihre Positionen abbauen und den Preis unter Druck bringen.

Agrarrohstoffe

Weizen und Mais stehen weiter unter Druck. Weizen handelt in der Nähe des Tiefs von Ende August. Mais nähert sich wieder dem 10-Monatstief von Mitte Oktober. Dies zeigt sich auch am Verhalten der kurzfristig orientierten Marktteilnehmer. Diese setzen seit Wochen mehrheitlich auf fallende Preise. In der letzten Berichtswoche wurden die Netto-Short-Positionen bei Weizen und Mais nochmals ausgeweitet. Bei Weizen stiegen sie auf 78,8 Tsd. Kontrakte, das höchste Niveau seit Anfang September. Bei Mais erreichten sie mit 154,6 Tsd. Kontrakten das höchste Niveau seit Ende Mai. Der Großteil an preisbelastenden Nachrichten dürfte damit bereits eingepreist sein.

Unvorhergesehene Nachrichten wie (weitere) Ernteverzögerungen in den USA könnten den Maispreis via Short-Eindeckungen merklich steigen lassen. Solange derartige Meldungen ausbleiben, dürfte der Abwärtstrend bei Weizen und Mais allerdings anhalten. Sojabohnen hatten sich von der negativen Tendenz zuletzt abgekoppelt. Der Preis handelt weiterhin in der Nähe der Marke von 1.000 US-Cents je Scheffel.

Im Gegensatz zu Weizen und Mais setzen die kurzfristig orientierten Marktteilnehmer bei Sojabohnen mehrheitlich auf steigende Notierungen. Die Netto-Long-Positionen erreichten in der letzten Berichtswoche 67,5 Tsd. Kontrakte, das höchste Niveau seit Mitte März. Der daraus abzuleitende Optimismus für die Preisentwicklung könnte sich als Damoklesschwert erweisen, da die Wetterbedingungen in den USA die Erntearbeiten und in Brasilien die Aussaat unterstützen.