Steigt Gold auf 10.000 USD pro Unze?

06.03.2018 | Dr. Uwe Bergold

- Seite 2 -

Da die Bewertung von Gold in Papiergeldeinheiten (z.B. USD, EUR, YEN,

) keinen Aufschluss über das noch vorhandene Kurspotential zulässt (z.B. Goldpreis tendiert während einer Hyperinflation gegen Unendlich), bewerten wir das Edelmetall gegenüber dem Aktienmarkt (siehe hierzu das GOLD-DJIA-Ratio in Abbildung 2). Hierdurch visualisiert sich die Kaufkraft des Goldes gegenüber der Wirtschaftsleistung eines Landes. Fällt dieses Verhältnis, dann wächst die Wirtschaftsleistung. Reziprok kontrahiert die Ökonomie bei einem Anstieg des Goldes gegenüber dem Aktienmarkt. Säkulare Wirtschaftshochpunkte (Wechsel vom "ökonomischen Sommer" hin zum "Winter") traten in der Vergangenheit bei einem GOLD-DJIA-Verhältnis von etwa 0,05 auf. Dies geschah 1929, Mitte der 1960er, zum Jahrtausendwechsel und nun 2017 wieder. Säkulare Ökonomietiefpunkte (Wechsel vom "ökonomischen Winter" hin zum "Sommer") traten in der Vergangenheit bei einem GOLD-DJIA-Verhältnis von etwa 0,65 auf. Da wir aktuell genau bei 0,05 stehen, ergibt sich daraus für Gold - bis zum Ende der Weltverschuldungskrise - ein Verdreizehnfachungspotential gegenüber dem US-Aktienmarkt. Sollte somit z.B. der DJIA bis zum Ende der Krise auf diesem Niveau verharren, würde der Goldpreis bis auf etwa 17.000 USD (!) steigen.

Bei einer Halbierung des Aktienmarktes läge das Goldpreisziel noch immer bei etwa 8.500 USD. Käme es zu einer galoppierenden oder sogar zu einer Hyperinflation, dann stiege der Goldpreis ins Unermessliche. Dies konnten wir zuletzt in Venezuela oder Simbabwe beobachten. Auch die Deutschen hatten 1923 in Weimar solch ein Erlebnis, als die Goldreichsmark über 1 Billion gegenüber der Papierreichsmark anstieg. Der deutsche Aktienmarkt verlor damals gegenüber Gold über 90 (!) Prozent! Aktuell ist er, seit dem Jahrtausendwechsel mit etwa 60 Prozent im Minus, wenn man ihn in Unzen Gold bewertet.

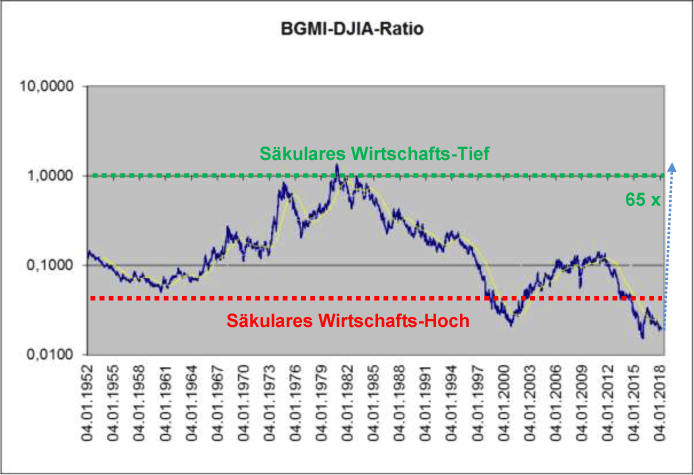

Abb. 3: BGMI-DJIA-Ratio von 01/1952 bis 01/2018

Quelle: GR Asset Management

Quelle: GR Asset Management

Vergleicht man nun den Barron´s Gold Mining Index (BGMI) mit dem Dow Jones Industrial Average (DJIA), so kann man eine ähnliche Zyklik wie beim GOLD-DJIA-Ratio feststellen. Die letzten säkularen Wirtschaftshochpunkte, in den 1960er Jahren, zum Jahrtausendwechsel und aktuell wieder, als auch das letzte strategische Ökonomietief, Anfang der 1980er Jahre, wurden ebenfalls durch das BGMI-DJIA-Ratio visualisiert (siehe hierzu Abbildung 3). Aktuell notiert das Goldminen-Aktien-Ratio bei 0,02. Am absoluten Hoch (Wirtschaftstief), Anfang der 1980er Jahre, notierte das Ratio bei 1,30.

Daraus ergibt sich ein potentieller Hebel der Goldminen auf den Standardaktienmarkt, bis zum Ende der säkularen Verschuldungskrise, von 65. Dies würde gleichzeitig einen Hebel der Goldminen auf Gold von genau 5 implizieren. Hierbei handelt es sich um Large-Cap-Minen (siehe hierzu unseren Investmentfonds pro aurum ValueFlex). Bei mittleren und kleineren Goldminen würde sich dieser Hebel noch weiter massiv erhöhen (siehe hierzu unsere beiden Investmentfonds GR Noah und GR Dynamik). Der Goldminensektor ist aktuell, nach der historisch einmaligen Korrektur von 2011 bis 2015, eine der am günstigsten bewerteten Anlageklassen, bei gleichzeitig größtem Kurspotential, auf diesem Planeten!

"Spätestens in 2 Jahren ist der Staat pleite und damit auch wir"

Mit dieser Überschrift erschien ein Artikel am 02.03.2018 auf Goldseiten.de. Hierin wurde Dr. Markus Krall, Managing Director von goetzpartners, einer der größten deutschen Beratungsunternehmen, zur aktuellen Lage im europäischen Bankensektor interviewt (Link: Warum wir alles verlieren werden!): "Mein Sparbuch, meine Lebensversicherung, mein Job: Bald könnte alles auf dem Spiel stehen! Im exklusiven Interview mit Mission Money erklärt Banken-Insider Dr. Markus Krall, warum Europas Banken heute praktisch schon pleite sind. Warum unser Geld dadurch in akuter Gefahr ist und auch eine Pleitewelle bei europäischen Unternehmen und Massenarbeitslosigkeit droht."

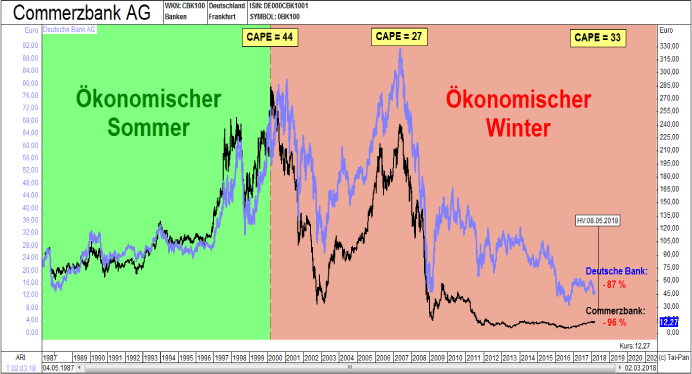

Betrachtet man den Kursverlauf der beiden größten börsennotierten Banken in Deutschland, der Deutschen (-87 % vom Top) und der Commerzbank (-96 % vom Top) in Abbildung 4, dann braucht es keinen Banken-Insider, um zu erkennen, dass der europäische Bankensektor und somit letztendlich auch die Realwirtschaft in einer epochalen Krise steckt! Wie mehrfach von uns in den letzten Jahren immer wieder erwähnt, befinden wir uns eindeutig im Finale eines Drei-Generationen-Zyklus. Stellen Sie sich und Ihr Vermögen auf volatile Zeiten ein!

Abb. 4: Deutsche Bank (blau) versus Commerzbank (schwarz) von 05/1987 bis 02/2018

Quelle: GR Asset Management

Quelle: GR Asset Management