Silber - Idee für Optionstrade

31.12.2006 | Jens Rabe

Mit Optionen kann man Geld verdienen auch wenn sich die Kurse nicht oder nur wenig bewegen. Die heute vorgestellte marktneutrale Strategie lässt sich mit Optionen umsetzen, bei denen man als Stillhalter auftritt, d.h. Optionen verkauft und auf deren Verfall warten. Als Stillhalter profitiert man vom Zeitwertverfall der verkauften Optionen. Sofern die Kurse am Verfallstag in der Spanne der verkauften Optionen bleiben, hat man die Prämie der Optionen erfolgreich realisiert. Da wir uns aber nicht einem unbegrenzten Risiko aussetzen wollen, werden wir für die verkauften Optionen jeweils Optionen mit einem höheren bzw. tieferen Strikepreis kaufen. So stellen wir sicher, dass unser maximaler Verlust von Anfang an begrenzt ist. Der Zeitwertverfall einer Option nimmt relativ betrachtet mit dem sich nähernden Verfallstag zu. Es macht Sinn, Optionen mit einer Restlaufzeit von 30 bis 40 Tagen zu verkaufen, da sich hier der Zeitwertverfall besonders bemerkbar macht.

Mit Optionen kann man Geld verdienen auch wenn sich die Kurse nicht oder nur wenig bewegen. Die heute vorgestellte marktneutrale Strategie lässt sich mit Optionen umsetzen, bei denen man als Stillhalter auftritt, d.h. Optionen verkauft und auf deren Verfall warten. Als Stillhalter profitiert man vom Zeitwertverfall der verkauften Optionen. Sofern die Kurse am Verfallstag in der Spanne der verkauften Optionen bleiben, hat man die Prämie der Optionen erfolgreich realisiert. Da wir uns aber nicht einem unbegrenzten Risiko aussetzen wollen, werden wir für die verkauften Optionen jeweils Optionen mit einem höheren bzw. tieferen Strikepreis kaufen. So stellen wir sicher, dass unser maximaler Verlust von Anfang an begrenzt ist. Der Zeitwertverfall einer Option nimmt relativ betrachtet mit dem sich nähernden Verfallstag zu. Es macht Sinn, Optionen mit einer Restlaufzeit von 30 bis 40 Tagen zu verkaufen, da sich hier der Zeitwertverfall besonders bemerkbar macht.Markteinschätzung

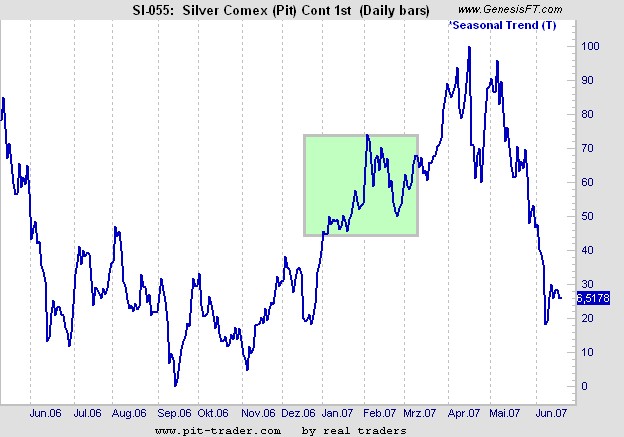

Es sind viele Faktoren die den Silbermarkt beeinflussen. Neben der erwarteten Zinsentwicklung, geopolitischen Risiken spielt die Entwicklung des US Dollar eine wesentliche Rolle. Und nicht zu vergessen ist Silber natürlich auch immer ein beliebter Spielplatz für die Spekulation. Nach dem starken Verfall des Dollars in den letzten Wochen, ist kurzfristig mit einer Konsolidierung zu rechnen. Auch das Silber könnte bei einer seitwärts Bewegung des Dollar in einer engeren Spanne verlaufen. Die saisonalen Muster zeigen im Januar und Februar eine leicht nach oben gerichtete Tendenz an.

Markterwartung

Die Marterwartung die dieser Strategie zugrunde liegt, ist neutral.

Aufbau der Strategie

Es werden Optionen mit 4 verschiedenen Strikepreisen gehandelt. Die Calls werden über dem aktuellen Marktniveau verkauft und gleichzeitig werden Calls mit einem höheren Strikepreis gekauft (Bear Call Spread). Analog werden Puts unter dem aktuellen Marktpreis verkauft und gleichzeitig werden Puts mit einem tieferen Strikepreis gekauft (Bull Put Spread). Die beiden Call und Put Spreads sind so genannte Credit Spreads, d.h. es kommt jeweils zu einer Prämieneinnahme. Alle Optionen haben die Laufzeit März 2007 und verfallen am 22. Februar 2007 (54 Tage bis Verfall). Es liegt der März 2007 Future zu Grunde.

Kauf: 1 x 14,00 $ Call für 0,256

Debit (Zahlung): 0,256 x 5.000 (Kontraktwert) = 1.280 $

Verkauf: 1 x 13,75 $ Call für 0,314

Credit (Gutschrift): 0,314 x 5.000 (Kontraktwert) = 1.570 $

Kauf: 1 x 12,00 $ Put für 0,216

Debit (Zahlung): 0,216 x 5.000 (Kontraktwert) = 1.080 $

Verkauf: 1 x 12,25 $ Put für 0,293

Credit (Gutschrift): 0,293 x 5.000 (Kontraktwert) = 1.465 $

Nettogutschrift: 675 $

Da die Optionsstrategie aus 4 legs (Beinen) besteht, muss die Order in 2 separate Orders aufgeteilt werden. Es bietet sich an, den Bear Call Spread als eine Order aufzugeben und den Bull Put Spread als zweite Order.

Best-Case Entwicklung

Der Future schließt am Verfallstag zwischen den verkauften Optionen. In diesem Fall ist die anfängliche Nettogutschrift realisiert.

Worst-Case Entwicklung

Der Future schließt unter dem gekauften Put von $12,00 bzw. über der gekauften Call von 14,00 $. Der maximale Verlust beträgt hier: Strikepreisdifferenz (14,00 $ - 13,75 $ oder 12,00 $ - 12,25 $ = 0,25 $) x 5.000 $ Kontraktwert = 1.250 $, abzüglich der anfänglichen Nettogutschrift von 675 $ = 575 $.

Ausstieg

Generell sollte die Position bis zum Verfall gehalten werden, sofern in der Gewinnzone. Wenn der überwiegende Teil der Prämie kassiert ist und der Gewinnzuwachs für die restliche Zeit unverhältnismäßig ist, sollte man die Position vorher glattstellen. Das Risk/Reward-Verhältnis beträgt ungefähr 1:1. D.h. dem maximalen Gewinn von 675 $ steht ein maximaler Verlust von 575 $ gegenüber. Da jedoch die Wahrscheinlichkeit dass das der Future in der vorgegebenen Range bleibt relativ hoch ist, ist der Erwartungswert des Trades deutlich positiv.

© Das PIT TRADER Team: Henning Beck, Kai Patermann, Jens Rabe

www.pit-trader.com