Rohstoffsektor vor Beendigung einer signifikanten Bodenformation

08.10.2018 | Dr. Uwe Bergold

- Seite 2 -

Australischer Goldminen-Index läuft weiterhin dem Edelmetallsektor voraus

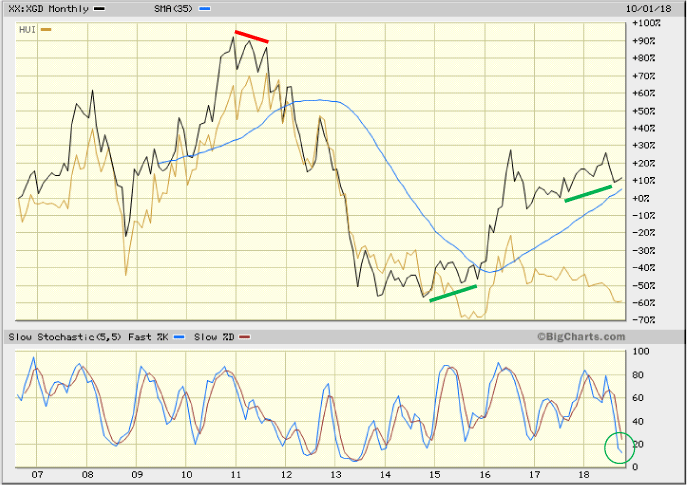

Abb. 3: S&P/ASX Gold Index (schwarz) versus HUI Goldminen-Index (gelb) von 10/2006 bis 10/2018

Quelle: www.bigcharts.com, bearbeitet durch GR Asset Management

Quelle: www.bigcharts.com, bearbeitet durch GR Asset Management

Wie bereits mehrfach in vorherigen Marktkommentaren erwähnt, bestätigt auch der australische Goldminensektor mit seiner Vorlaufsfunktion ein baldiges Ende der Korrektur. Sowohl vor dem zyklischen Goldaktien-Top im September 2011 (siehe hierzu roten Balken in Abbildung 3) als auch vor dem letzten signifikanten Goldminen-Tief im Januar 2016 (siehe hierzu ersten grünen Balken in Abbildung 3), bildete der australische Goldminen-Index Divergenzen (negativ in 2011 und positiv in 2016) aus.

Auch aktuell erleben wir, seit Juli 2017, wieder solch eine ausgebildete positive Divergenz. Dies visualisiert eindeutig die Bewegungsrichtung (klar nach oben), in welche der nächste Edelmetall-Impuls starten wird! Der Zeitpunkt des nächsten Goldminen-Hausse-Beginns, sollte auch nicht all zulange mehr auf sich warten lassen, denn das Monatsmomentum im unteren Teil der Grafik (siehe hierzu grünen Kreis im unteren Teil von Abbildung 3) ist bereits stark überverkauft!

Zusammenfassung

Betrachtet man den unteren Teil in Abbildung 1, so visualisiert sich im Rohstoffsektor eine seit dem Januar 2016 zyklische Bodenbildungsphase, welche vergleichbar ist, mit der strategischen zum Jahrtausendwechsel. Auch damals dauerte es bei den Gold- und Silberaktien, nach einem ersten Tief im Jahr 1998, bis November 2000 (das Rohstoffaktien-Standardaktien-Ratio generierte sein zweites Tief bereits im März 2000), um die Extrem-Hausse zu starten. Der HUI-Goldaktien-Index stieg in den darauffolgenden 10 Jahren um über 1.600 (!) Prozent.

Da wir uns im Finale einer epochalen Rohstoff-Hausse befinden (nach der historisch einmaligen Aktien-Blase im Jahr 2000, der historisch einmaligen Immobilien-Blase im Jahr 2008 und der historisch einmaligen Anleihen-Blase in 2016 erwarten wir nun in den kommenden Jahren die - bis zum Abschluss der epochalen Verschuldungskrise - letzte historisch einmalige Rohstoffpreis-Blase), sollte alles was bis dato im Gold- und Rohstoffsektor an Performance generiert wurde, nur als eine Art "Aufwärmphase" gesehen werden.

Und dies gilt besonders für das "Gold-Hebelinvestment" (Achtung: Der Hebel funktioniert auf beide Seiten) Gold- und Silberaktien (Achtung: Je kleiner die Unternehmen, desto größer das Risiko und dementsprechend auch größer die Rendite)!

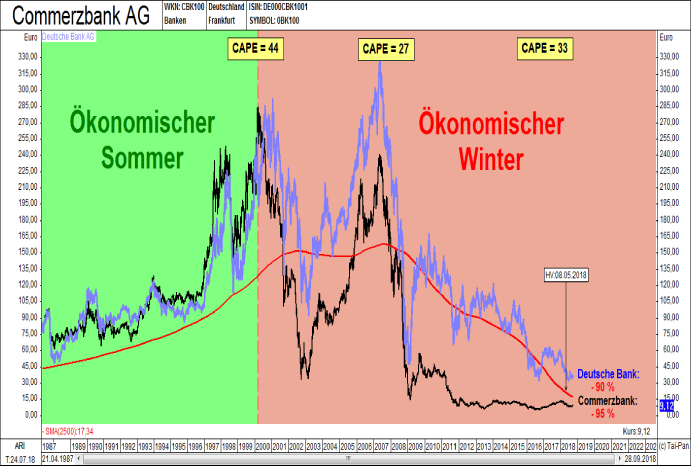

Abb. 4: Deutsche Bank (blau) versus Commerzbank (schwarz) von 04/1987 bis 09/2018

Quelle: GR Asset Management

Quelle: GR Asset Management

Aufgrund der historisch einmaligen Geldmarkteingriffe (niemals zuvor in der Geschichte gab es einen solch niedrigen Zins und daraus resultierend eine solch extreme Verschuldung) befindet sich der gesamte Rohstoffsektor (und hier besonders die Edelmetallaktien), in einer nochmals generierenden Bodenbildungsphase, wie zuletzt an den vergangenen beiden säkularen Rohstoffpreistiefpunkten, in den Jahren 1969-71 und 1999-2001!

Die Krisenprobleme, welche zum Jahrtausendwechsel begannen sichtbar zu werden, wurden bis heute nicht gelöst, sondern nur - durch immer mehr Kredit, bei gleichzeitig immer niedrigeren Zins - verdrängt und in die Zukunft verschoben (siehe hierzu in Abbildung 4 den Kursverlauf der beiden größten börsennotierten Banken Deutschlands).