Silber-Spezial: #silversqueeze

01.02.2021 | Hannes Huster

- Seite 2 -

Gleiches war bei First Majestic (USA: AG) zu sehen. Auch hier massive Eingriffe von Robinhood mit Handelsbeschränkungen für die Kunden. Zunächst durften sie noch 5 Aktien kaufen, später nur noch eine Aktie. Die Bekanntmachungen von Robinhood habe ich gespeichert, ebenso habe ich eine sichere Bestätigung durch eine Quelle.Wie kann es sein, dass eine Handelsplattform wie Robinhood den Handel in hochliquiden, physisch hinterlegen ETF´s wie dem SLV derart beschränkt? Ich verstehe noch die Begründungen bei Aktien, die am Tag 100% schwanken, jedoch nicht bei einem ETF oder einer Aktie wie First Majestic.

Fazit:

Ich bin mittlerweile davon überzeugt, dass die #silversqueeze Bewegung keine Eintagsfliege sein wird. Was ich nicht glaube ist, dass sich der Silbermarkt bzw. Silberpreis über Nacht befreien kann. Es ist ein Prozess, der erst wenige Tage alt ist und diese Entwicklung wird Zeit benötigen. Jedoch haben nun die altbekannten Silberverfechter wie Eric Sprott, Keith Neumeyer, David Morgan oder Ted Butler scheinbar Unterstützer aus einer Ecke gefunden, mit der sie wohl nie gerechnet hätten.

Die Silberpreis-Manipulation ist seit Jahrzehnten bekannt und nicht umsonst mussten Großbanken schon viele Millionen Dollar Strafen bezahlen. Ich denke die große Chance ist jetzt gekommen, um dem Treiben ein Ende zu setzen. Der Papier-Markt beim Gold und Silber ist zigfach größer als der physische Markt. Nur deshalb gelingt den Manipulatoren die Preise an wichtigen Marken immer wieder einzufangen.

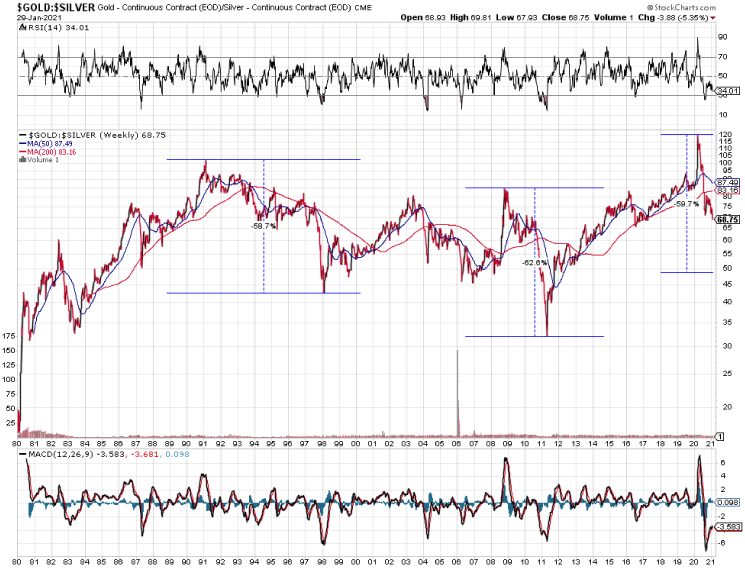

Gold-Silber-Ratio und technische Situation

Bei dieser Gelegenheit ein Blick auf die Gold-Silber-Ratio. Steigt diese, ist Gold stärker als Silber. Eine fallende Ratio signalisiert eine Stärke des Silberpreises zum Goldpreis.

Nach der jahrelangen Underperformance von Silber zum Gold, mit dem absoluten Ausreißer der Ratio auf rund 120, fällt das Verhältnis nun seit der Corona-Panik. Es fällt auf, dass die Ratio in den vergangenen Jahrzehnten immer wieder Spitzen zugunsten von Gold ausgebildet hat (1991, 2009, 2020) dann aber in den folgenden Jahren deutlich gefallen ist. Meist lagen die Bewegungen im Bereich von -60% vom Top (Silber läuft stärker als Gold).

Nehmen wir nun eine vergleichbare Entwicklung an, sollte die Ratio mindestens in den Bereich von 50 fallen. Bei einem Goldpreis von 1.850 USD bedeutet dies theoretisch einen Silberpreis von 37 USD je Unze.

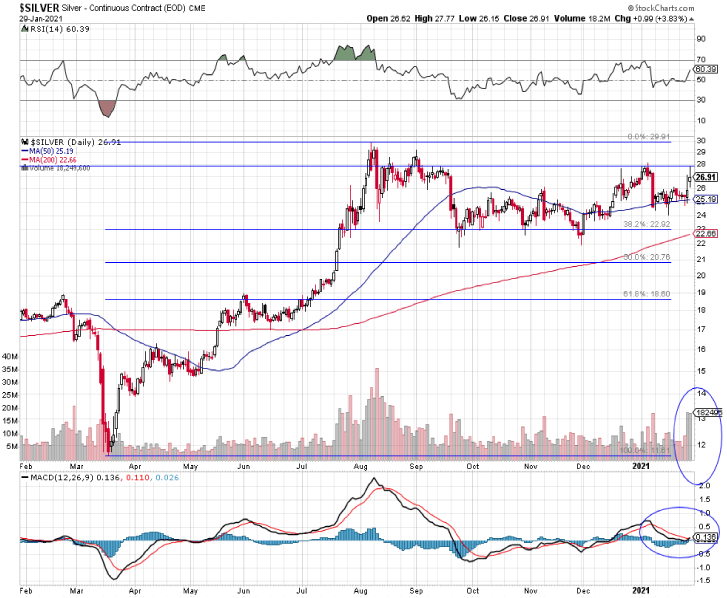

Der Silberpreis hat sich jüngst besser behaupten können als Gold. Neben dieser relativen Stärke sehen wir, dass in der Korrektur schon mehrfach die 38,20%-Fibonacci-Unterstützung erfolgreich getestet wurde. Das Volumen steigt seit zwei Tagen und wichtig ist die Marke von 28 USD. Der MACD macht Anstalten nach oben einzudrehen.

Silber ist oft tückisch, das wissen wir. Sehr oft in den vergangenen 15 Jahren war es der Fall, dass die technische Lage gut aussah und dennoch enttäuschte es dann nochmals mit einem vorherigen Rücksetzer. Jedoch haben wir nun "neue Mitspieler" im Feld, was interessant wird. Es gab bereits die starken Zuflüsse in den Silber-ETF und ich glaube, dass das nur ein Baustein sein wird. Zudem könnten die Short-Seller generell, egal ob in Aktien oder Rohstoffen, ihre Strategie nach den Ereignissen der vergangenen Wochen in Frage stellen.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.