Inflation verkannt, verharmlost

12.03.2021 | Prof. Dr. Thorsten Polleit

"Wenn die Regierung das Geld verschlechtert, um alle Gläubiger zu betrügen, so gibt man diesem Verfahren den höflichen Namen 'Inflation'." - George Bernard Shaw

"Wenn die Regierung das Geld verschlechtert, um alle Gläubiger zu betrügen, so gibt man diesem Verfahren den höflichen Namen 'Inflation'." - George Bernard ShawDie Inflation ist längst da - in Form stark steigender Geldmengen. Sie befördern den Auftrieb der Konsumgüter- und Vermögenspreise, und die Kaufkraft des Geldes gerät unter die Räder.

Sicherheitsnetz mit Folgen

Als Reaktion auf die Wirtschaftskrise, für die die Verbreitung des Coronavirus und vor allem der politisch diktierte Lockdown gesorgt haben, sind die großen Zentralbanken der Welt zu einer aggressiven Geldpolitik übergegangen. Sie haben die Zinsen auf extreme Tiefstände geschleust, das Kreditangebot gewaltig erweitert und die Geldmengen anschwellen lassen. Wie sonst nur in Kriegszeiten verschulden sich die Staaten bei den Zentralbanken. Mit dem neuen, aus dem Nichts geschaffenen Geld werden die Einkommensverluste bezahlt. Für die Finanzmarktakteure ist die damit verbundene Botschaft unmissverständlich: Ein Systemzusammenbruch wird mit allen Mitteln abgewehrt.

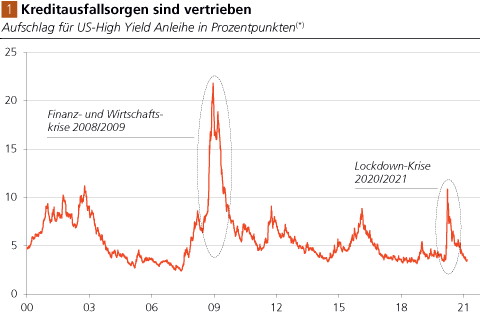

Quelle: Federal Reserve Bank of St. Louis; Graphik Degussa. (*) Options-adjustiert, Investment Grade Anleihen, Aufschlag gegenüber US-Staatsanleihen.

Die Zentralbanken haben de facto ein "Sicherheitsnetz" unter die Finanzmärkte und die Konjunkturen gespannt. Das zeigt sich beispielsweise an den merklich zurückgegangenen Kreditprämien, die in der Lockdown-Krise zunächst in die Höhe geschnellt waren (Abb. 1) - wobei der Anstieg geringer ausfiel als noch in der Krise 2008/2009, die im Kern eine Kreditkrise war: Die Anleger hatten damals die Sorge, dass Schuldner ihrem Schuldendienst nicht mehr nachkommen könnten. Mittlerweile weisen jedoch die Finanzmarktakteure einem Kredit- und Zahlungsausfallrisiko nur noch eine relativ geringe Wahrscheinlichkeit zu.

Immer mehr neues Geld für den Staat

Dadurch, dass die Zentralbanken ein Sicherheitsnetz aufgespannt haben, sind sie stärker denn je in das Schlepptau der Regierungen und der Finanzmärkte geraten. Damit Schuldner nicht ins Straucheln geraten, sind die Zentralbanken gezwungen, die Zinsen niedrig zu halten. Folglich müssen sie die neuen Schulden, die die Staaten ausgeben, wohl oder übel dann aufkaufen, wenn das gestiegene Schuldenangebot droht, die Zinsen in die Höhe zu treiben. Öffentliche Defizite werden auf diese Weise sprichwörtlich mit der elektronischen Notenpresse finanziert, und Regierungen haben bekanntlich keine Hemmungen, die Verschuldung in die Höhe zu treiben, wenn ihrem Kredit keine Grenzen gesetzt sind.

Die Regierungen haben sich bereits daran gewöhnt, dass sie geräuschlos von den Zentralbanken neues Geld erhalten, mit dem sie ihre Wahlversprechen finanzieren können. Weil sie das neu erhaltene Geld vollständig ausgeben (nachdem sie sich selbst damit finanziert haben), gewöhnt sich die Wirtschaft an den staatlichen "Geldsegen". Beispielsweise richten Firmen ihre Produktion an den Nachfragewünschen der Politik aus, und Arbeitsplätze werden in solchen Sektoren geschaffen, in denen die Staatsausgaben eine entsprechende Arbeitsnachfrage auslösen. Das führt dazu, dass für viele Firmen und ihre Arbeitnehmer ein Ausstieg aus der monetären Staatsfinanzierung unerwünscht wird.

Ein solcher Ausstieg würde den Wirtschaftsakteuren schließlich weitreichende Anpassungen abverlangen: Unternehmen müssen Investitionen abschreiben und erleiden Verluste, Arbeitsplätze gehen verloren, Kredite fallen aus und bereiten Schuldnern und Gläubigern Probleme. Je länger also die Phase der monetären Staatsfinanzierung andauert, desto schwieriger wird es, sie wieder zu beenden.

Dauerhafte Blase

Das neue Geld, das die Zentralbanken ausgeben, ist auf der Suche nach Rendite. Es drängt insbesondere in die Finanz- und Vermögensmärkte. In diesem Zusammenhang ist Abb. 2 aufschlussreich. Sie zeigt die US-Geldmenge M2 und den Aktienmarktindex S&P 500 von 2000 bis März 2021. Wie zu erkennen ist, weisen beide Linien einen gleichgerichteten Verlauf auf: Eine steigende Geldmenge ging mit steigenden Aktienkursen einher. Ein Grund für diesen Befund ist, dass die US-Zentralbank die Geldmenge im Zeitablauf ausweitet. Das sorgt für steigende Güterpreise, einschließlich steigender Vermögens- beziehungsweise Aktienpreise.