Inflation verkannt, verharmlost

12.03.2021 | Prof. Dr. Thorsten Polleit

- Seite 2 -

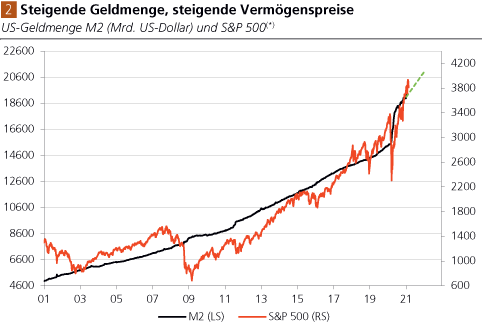

Quelle: Refinitiv; Graphik Degussa. (*) Gepunktete Linie: Annahme, dass das amerikanische Konjunkturpacket von der US-Notenbank finanziert wird.

Spätestens in der Krise 2008/2009 setzte sich bei den Anlegern die Auffassung durch, dass die Zentralbanken die Finanzmärkte nicht "fallen lassen", dass sie in Krisensituation einspringen und neues Geld in das System pumpen.

Das hat eine besondere Problematik heraufbeschworen: Wenn Anleger damit rechnen, dass die Zentralbank die Kurse vor dem Absturz bewahrt, dann verstärkt das die Nachfrage nach Aktien und treibt deren Kurse zusätzlich in die Höhe. Übertreibungen bauen sich auf. Deren Bereinigung erfordert einen mitunter drastischen Rückgang der Kurse. Das aber verhindert die Zentralbank. Die Geldpolitik erzeugt auf diese Weise eine "Dauerblase", die nicht nur die Aktienmärkte, sondern auch alle anderen Vermögensmärkte erfasst.

Inflation

Die "Politik des billigen Geldes", die im ungedeckten Geldsystem besonders weit getrieben werden kann (im Vergleich zu einem Warengeldsystem), schafft über kurz oder lang jedoch Bedingungen, die Gefahr laufen, zu einer immer weitergehenden Politik der Inflationierung zu führen. Gerade in Zeiten wirtschaftlicher Bedrängnis werden Zinssenkungen und der Geldmengenvermehrung als die Politik des vergleichsweise kleinsten Übels angesehen. Regierenden und Regierten erscheint es vorteilhafter zu sein, die Geldmenge auszuweiten als schmerzliche Anpassungsprozesse zu durchlaufen. Es ist Neigung, die Geldmenge an die Erfordernisse anpassen zu wollen, die den Weg in ein Regime sich beschleunigender Güterpreisinflation ebnet.

Es gibt verschiedene Theorien, wie die Güterpreisinflation entsteht. Die "Kostenschub-Theorie" (englisch: "Cost Push") besagt, dass Produzenten erhöhte Kosten der Produktion auf die Preise ihrer Endprodukte überwälzen. Die Theorie der gestiegenen Nachfrage ("Demand Pull") erklärt, dass eine verstärkte Nachfrage die Preise der Güter in die Höhe treibt. Und die Inflationstheorie der Monetaristen geht davon aus, dass es die Ausweitung der Geldmenge ist, die die Güterpreise ansteigen lässt. Und in der Tat: Ohne eine Ausweitung der Geldmenge ist ein fortgesetzter Anstieg der Güterpreise auf breiter Front - und das wird ja üblicherweise unter Inflation verstanden - nicht möglich.

Wenn die Zentralbank die Geldmenge in der Volkswirtschaft ausweitet, lässt sich allerdings nicht sagen, welche Güterpreise zuerst und in welchem Ausmaß ansteigen. Das hängt vielmehr von den "besonderen Umständen" ab, die im Zeitpunkt der Geldmengenvermehrung vorherrschen. Die Geldmengenvermehrung kann über Kosten-Schub- wie auch über Nachfragesteigerungseffekte eine Güterpreisinflation verursachen. Zudem kann eine Geldmengenvermehrung auch die Inflationserwartung der Marktakteure erhöhen. In diesem Fall wird eine erhöhte erwartete Inflation in zum Beispiel Lohn- und Mietverträgen einkalkuliert, und das wiederum schlägt sich in erhöhten Güterpreisen nieder.

Es steht außer Frage, dass das Ansteigen der Geldmenge (die "Geldmengeninflation") für Umverteilungseffekte sorgt. Wächst die Geldmenge beispielsweise um 10 Prozent gegenüber dem Vorjahr, geraten diejenigen ins Hintertreffen, deren Kontostände um weniger als 10 Prozent ansteigen; und diejenigen werden begünstigt, deren Kontostände um mehr als 10 Prozent ansteigen. Die ersteren werden relativ ärmer, die zweiteren relativ reicher. Dieser Umverteilungseffekt ist zunächst einmal unabhängig davon, ob die Güterpreise steigen oder nicht. In der Regel stellt sich aber auch ein Preissteigerungseffekt ein, den die Geldmengenausweitung direkt oder indirekt auslöst.

Der Preissteigerungseffekt schafft ebenfalls Gewinner und Verlierer. Gewinner sind beispielsweise die Besitzer der Güter, deren Preise (stark) ansteigen, und das Nachsehen haben diejenigen, die die im Preis steigenden Güter nicht besitzen. Zu den Gewinnern zählen die Verschuldeten, die ihre Kredite mit entwertetem Geld zurückzahlen können, und entsprechend sind die Gläubiger die Geprellten. Nicht selten sind die Effekte der Preisinflation aber auch nicht eindeutig zuzuordnen. Man denke nur einmal an einen Verschuldeten, der seine fälligen Schulden mit einem neuen Kredit refinanzieren muss. Er müsste, wenn die Inflation die Zinsen steigen lässt, mit erhöhten Kreditkosten zurechtkommen.

Gold gegen Inflation

Die Aussichten, dass die Zinsen wieder zu "normalen" Höhen zurückkehren, dass sie aus ihrem seit Jahrzehnten währenden Abwärtstrend ausbrechen werden, sind recht gering. Denn das Schuldgeldsystem soll in Gang gehalten werden, und deshalb werden die Zentralbanken zwar Zinsschwankungen innerhalb gewisser Grenzen zulassen, aber eben keine Rückkehr mehr zu normalen Niveaus. Zudem ist es wahrscheinlich, dass die Geldmengen fortan stärker ausgeweitet werden, als es noch in den zwei Jahrzehnten vor Ausbruch der Coronavirus- Krise beobachtbar war. Daher ist zu vermuten, dass die tückischen Effekte der Inflationspolitik immer weitere Kreise ziehen.

Die nach wie vor stark verminderte Wirtschaftsleistung und die hohe Arbeitslosigkeit in vielen Volkswirtschaften begrenzen derzeit noch die Möglichkeit, dass die stark steigenden Geldmengen sich in erhöhten Löhnen niederschlagen.

Wahrscheinlicher ist es, dass die Geldmengenausweitung zunächst die Preisinflation in den Vermögensmärkten weiter anheizt; dass die Preise für Aktien, Häuser, Grundstücke etc. steigen. Dieser Trend wird verstärkt, wenn die Investoren damit rechnen, dass es auf den Vermögensmärkten so bald keinen Preisverfall geben wird - weil die Zentralbanken in einem solchen Fall noch mehr Geld in Umlauf geben und die Kreditkonditionen noch schuldnerfreundlicher gestalten.