Backwardation - Gewinne mit Rohstoffen auch in fallenden Märkten

11.09.2007 | Eugen Weinberg

- Seite 2 -

Lagerbestände und "convenience yield"Die physische Knappheit kann auch als Erklärung für die Backwardation der Terminkurve herangezogen werden. In diesem Fall ist der Verbraucher bereit, für den physisch verfügbaren Rohstoff entsprechend mehr zu bezahlen. Auch erwartet man in den Zeiten von Lieferengpässen, dass sich die Situation künftig bessert und der Preis fällt. Wir haben die These untersucht, dass außerordentlich hohe/niedrige Lagerbestände mit der Form der Terminkurve korrelieren. In der Tat ist bei den untersuchten Rohstoffen (Kupfer, Öl) der Zusammenhang zwischen den relativ niedrigen Lagerbeständen und dem Auftreten der Backwardation signifikant. Backwardation ist oftmals ein Ausdruck der aktuellen physischen Knappheit. Außerdem dürfen nach derzeitiger Gesetzeslage in vielen Ländern Firmen aus einigen strategisch wichtigen Branchen nur bedingt Termingeschäfte eingehen. Man möchte dadurch großen spekulationsbedingten Pleiten, analog zur Metallgesellschaft, und damit verbundenen exogenen Systemschocks vorbeugen. Diese Präferenz einiger Unternehmen für den Kassamarkt führt oftmals zu einem Aufschlag gegenüber den Terminpreisen.

Markterwartungen und "mean reversion"

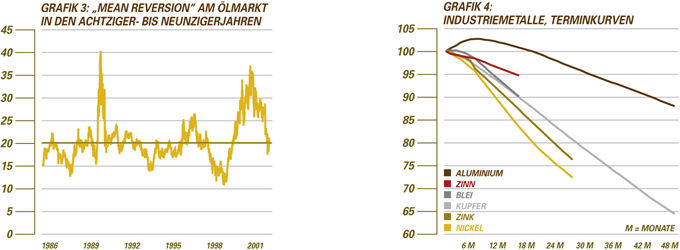

Die Handlungen und Erwartungen der professionellen Händler, Anleger und Analysten beeinflussen die Form der Terminkurve stark. Jahrzehntelang war an den Rohstoffmärkten ein sogenannter "mean reversion"-Prozess zu beobachten. Das heißt, die Preise sind immer wieder auf die langfristigen Durchschnittswerte zurückgekehrt (sieh folgende Grafik 3). Ein prominentes Beispiel dafür ist der Ölmarkt: Der Ölpreis schwankte in den Achtziger- und Neunzigerjahren überwiegend um USD 20 je Barrel. Bei jedem Anstieg geriet der Markt deswegen kurzfristig in die Backwardation, weil man mit einem anschließenden raschen Rückgang gerechnet hatte. Wir haben die historischen Daten untersucht und kommen zu dem Schluss, dass die starken Preisanstiege meistens die Entstehung von Backwardation begünstigt haben.

Die Erwartungen und die Handlungen der Marktteilnehmer konnten oftmals nicht kurzfristig an die Realität angepasst werden. Auch in den letzten Jahren, als die Rohstoffpreise anstiegen, glaubten die meisten Teilnehmer fest daran, dass sie wieder zurückkehren würden. Der Systembruch der letzten Jahre und der Paradigmenwechsel am Rohstoffmarkt nur wenige Jahre nach der schweren Asienkrise im Jahr 1998 war kaum voraussehbar. Die meisten Marktteilnehmer gingen deshalb davon aus, dass die starken Ausschläge der Rohstoffpreise nach oben nur temporär sein würden.

So befinden sich derzeit die Terminkurven bei den meisten Industriemetallen in Backwardation (siehe folgende Grafik 4), was hauptsächlich auf die anhaltend knappen Lagerbestände und die starken Preisanstiege zurückzuführen ist. Zwar gehen wir davon aus, dass die Preise für Industriemetalle jetzt korrigieren sollten, aber dieses Kurvenprofil reduziert unseres Erachtens das Risikopotenzial für die Investments in diesen Sektor, da die Korrekturen teilweise bereits eskomptiert sind.

© Eugen Weinberg

Senior Commodity Analyst, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.