Relative Fundamentalbewertung der Rohstoffaktien auf einem Jahrhunderttief

02.07.2021 | Dr. Uwe Bergold

- Seite 2 -

Stärkstes US- M2-Wachstum wird zu stärkster Preissteigerung seit 150 Jahren führen!Auch wenn das Publikum bereits über Preissteigerungen zu diskutieren beginnt und die "Wirtschaftsexperten" nur von einer vorübergehenden Inflation sprechen, befinden wir uns doch erst in den Startlöchern einer epochal globalen Inflation! Siehe hierzu unseren Marktkommentar Global QE + Global Helicopter Money = Global Weimar vom 01.04.2020:

" Vor dem, was aktuell weltweit abläuft, hatte Goethe in seinem Drama Faust bereits 1831 gewarnt: ´Der Teufel überredet einen bankrotten Kaiser, große Mengen Papiergeld als kurzfristige Lösung für die Haushaltsprobleme seines Landes zu drucken und auszugeben.

Infolge dieser geldpolitischen Maßnahme versinkt das Imperium dann im Chaos und löst sich letztendlich vollständig auf.´ Was aktuell weltweit Regierungen mit ihren QE- und Helicopter-Money-Programmen veranlassen ist letztendlich dasselbe, was Goethe bereits vor knapp 200 Jahren mit seinem Drama beschrieb! Wir warnen nun seit 20 Jahren vor dieser Entwicklung und empfehlen seitdem unseren Mandaten in Edelmetallanlagen (Gold, Silber und Edelmetallaktien) zu investieren "

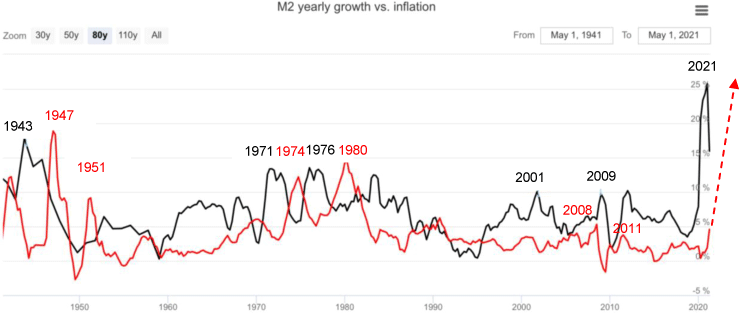

Abb. 3: US-M2-Wachstum jährlich (schwarz) versus CPI (rot) von 05/1941 bis 04/2021

Quelle: Longtermtrends, bearbeitet durch Dr. Uwe Bergold

Quelle: Longtermtrends, bearbeitet durch Dr. Uwe Bergold

Betrachtet man in Abbildung 3 die Inflationsursache (M2-Geldmengenwachstum in schwarz) und die darauffolgende Inflationswirkung (CPI-Konsumentenpreisanstieg in rot), welche über die Rohstoff- und Erzeugerpreisanstiege transformiert wird, dann visualisiert sich relativ schnell das Potenzial für den kommenden Anstieg der Konsumentenpreise. Inflation wird klassisch eindeutig als Geldmengenwachstum pro Produktionseinheit definiert. Die Preissteigerung - ob bei Investitions- oder Konsumgüterpreisen - ist die daraus resultierende Wirkung.

Das letzte historische Hoch der M2-Geldmengenausweitung hatten wir während des 2. Weltkriegs im Jahr 1943 mit einem jährlichen Anstieg von 20 Prozent. Man muss schon 150 Jahre, bis zum Sezessionskrieg zurückgehen (nicht in der Grafik sichtbar), um in den USA eine noch höhere Geldmengenausweitung zu finden (damals kam es zur Hyperinflation durch die Einführung des "Papier-Greenback"). Im Anschluss daran erreichten die Konsumentenpreisanstiege genau vier Jahre später, im Jahr 1947 - mit ebenfalls 20 Prozent p.a. - ihr Hoch.

In den 1970er Jahren hatten wir fast eine identische Zeitverschiebung zwischen der Ursache (M2-Anstieg) und der Wirkung (CPI-Anstieg) wie in den 1940er Jahren. Nach der M2-Anstiegsspitze 1971 dauerte es drei Jahre und nach dem M2-Hoch 1976 wieder 4 Jahre bis es dementsprechend zum gleichem Konsumentenpreis- wie M2-Anstieg von 15 Prozent p.a. kam.

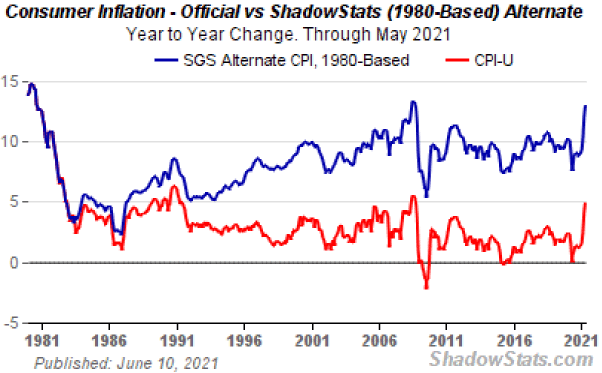

In den 2000er Jahren stieg die M2 jährlich zweimal (Anfang 2001 und Anfang 2009) um über 10 Prozent, was ebenfalls einen Anstieg der Rohstoff- und dementsprechend der Konsumentenpreise um dieselbe Höhe zur Folge hatte. Dies wurde jedoch von den offiziellen CPI-Daten nicht mehr bestätigt, da sie seit Anfang der 1980er Jahre sukzessive nach unten "manipuliert" wurden (siehe hierzu statistische Hedonik-, Saisonalitäts- und Substitutionseffekte). Will man den alten ("echten") CPI-Anstieg weiterhin verfolgen, so kann man dies auf der Internetseite des US-Ökonomen John Williams auf www.shadowstats.com tun (siehe hierzu Abbildung 4).

Abb. 4: CPI offiziell (rot) versus CPI alte Berechnungsmethode (blau) von 1980 bis 05/2021

Quelle: www.schadowstats.com

Quelle: www.schadowstats.com

Wie in Abbildung 4 sichtbar, lagen die beiden Konsumentenpreisanstiegshochpunkte 2008 und 2011 offiziell (rote Linie) bei 5 und knapp 4 Prozent. Inoffiziell (echt und "gefühlt"), nach der alten Berechnungsmethode (blaue Linie), lagen sie bei 13 und knapp 12 Prozent. Inoffiziell haben wir aktuell beim US-CPI bereist wieder 13 Prozent p.a. erreicht, auch wenn dieser offiziell erst bei "nur" 5 Prozent notiert.