Die EZB-Räte wollen den Euro noch stärker als bisher inflationieren

16.07.2021 | Prof. Dr. Thorsten Polleit

- Seite 3 -

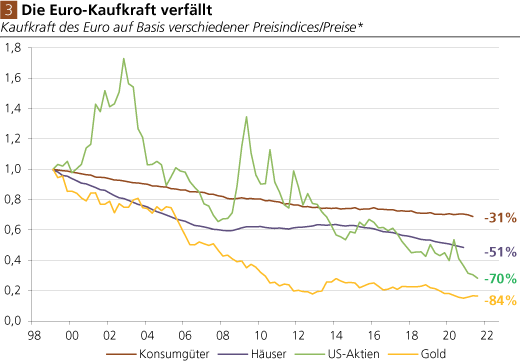

Anders gesagt: Mit einem Euro konnte man 1999 noch 1 Apfel kaufen. Anfang 2021 bekam man nur noch 0,69 Äpfel für 1 Euro. Legt man die Häuserpreise zugrunde, hat sich die Kaufkraft des Euro halbiert seit seiner Einführung. Gegenüber US-Aktien hat sie mehr als 70 Prozent verloren, gegenüber dem Gold (in Euro gerechnet) 84 Prozent. Und in den kommenden Jahren wird die Euro-Kaufkraft sehr wahrscheinlich noch schneller schwinden als bisher.

Quelle: Refinitiv; Graphik Degussa. *Die Kaufkraft des Euro (ohne Berücksichtigung der Verzinsung) ist definiert als 1 dividiert durch den jeweiligen Güterpreisindex. Serien sind indexiert (Q1 '99 = 1). Häuserpreise bis Q2 '20, Konsumgüterpreise bis Q1 '21, Aktienkurse und Goldpreis (/oz) bis Q2 '21.

Bei einer Geldpolitik, die ihr Inflationsziel nur mittelfristig erreichen will, besteht ein Hang ("Bias"), die tatsächliche Inflation eher "zu hoch" und nicht "zu niedrig" ausfallen zu lassen. Der Grund: Man fürchtet die Effekte einer zu geringen Inflation stärker als die einer zu hohen Inflation, und folglich wird man eher bei einer zu niedrigen Inflation gegensteuern, nicht aber genauso entschieden gegensteuern bei einer zu hohen Inflation. Erschwerend kommt das Folgende hinzu: Geldpolitische Maßnahmen, allen voran das Ausweiten der Kredit- und Geldmenge kann zu sehr unterschiedlichen Wirkungen auf die Konsumgüterund Vermögenspreise führen.

In einer Phase, in der beispielsweise die Arbeitsmärkte unterausgelastet sind, und in der die Arbeitnehmer es schwer haben, höhere Nominallöhne durchzusetzen, wird das Ausweiten der Geldmenge vor allem die Vermögenspreisinflation anheizen. Die steigende Geldmenge zeigt sich dann weniger (oder gar nicht) in den Konsumgüterpreisen, sondern sie tritt in Form steigender Häuserpreise und Aktienkurse in Erscheinung. Eine solche Entwicklung setzt natürlich die Kaufkraft des Geldes prinzipiell ebenso herab wie das Ansteigen der Konsumgüter. Mit ihrem neuen Inflationsziel wird die EZB in absehbarer Zeit daher vor allem die Vermögenspreisinflation antreiben.

Quelle: Refinitiv; Graphik Degussa. *Die Kaufkraft des Euro (ohne Berücksichtigung der Verzinsung) ist definiert als 1 dividiert durch den jeweiligen Güterpreisindex. Serien sind indexiert (Q1 '99 = 1). Häuserpreise bis Q2 '20, Konsumgüterpreise

Der erhöhte Ermessensspielraum, den sich die EZB mit ihrem neuen Inflationsziel eingeräumt hat, kommt nicht von Ungefähr: Die EZB wird politisch eingesetzt, um die Euro-Staatsschulden aufzukaufen beziehungsweise die öffentlichen Haushalte der Euro-Staaten mit der elektronischen Notenpresse zu finanzieren. Zusätzlich dazu hat die EZB auch noch den gewaltigen Euro-Bankenapparat liquide zu halten, der unter geringer Rentabilität, hohem Abschreibungsbedarf bei Krediten und dünner Eigenkapitaldecke leidet. Dazu subventioniert die EZB vor allem die Kapitalmarktfinanzierung der Banken, indem sie ihnen Langfristkredite verabreicht (sogenannte "LTROs").

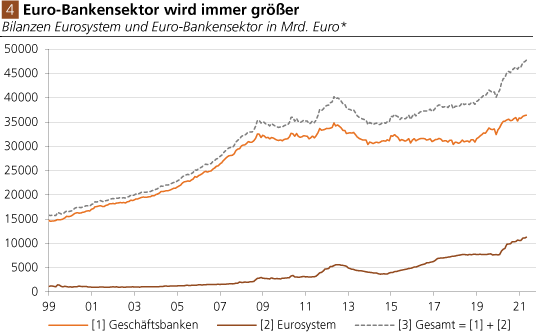

Beides zusammen - das Aufkaufen der Staatsschulden und die Kreditvergabe an die Banken in großem Stil - lässt die Bilanz des Eurosystems (das sind die EZB plus die nationalen Zentralbanken) gewaltig anschwellen. Die kombinierte Bilanz aus Eurosystem plus Euro-Geschäftsbanken beläuft sich mittlerweile auf 47,7 Billionen Euro - das sind etwa 409 Prozent des Euroraum-Bruttoinlandsproduktes. Diese Zahlen sind das jüngste Ergebnis einer Entwicklung, die schon seit Dekaden im Gange ist: Die Staatsschulden und das Bankwesen wachsen schneller als die Wirtschaftsleistung zunimmt - eine Entwicklung, die alles andere als "natürlich" ist, und die auch nicht dauerhaft sein kann.

Die Aussicht, dass die EZB es nicht mehr so ernst nimmt mit ihrem Versprechen, die Preisinflation niedrig zu halten, kann leicht zu einer explosiven Mischung werden, die das Zeug hat, in eine echte Währungskrise zu münden.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) Hayek, F. A. v. (1960), Die Verfassung der Freiheit, S. 418-419.