FOMC-Protokoll

19.08.2021 | Hannes Huster

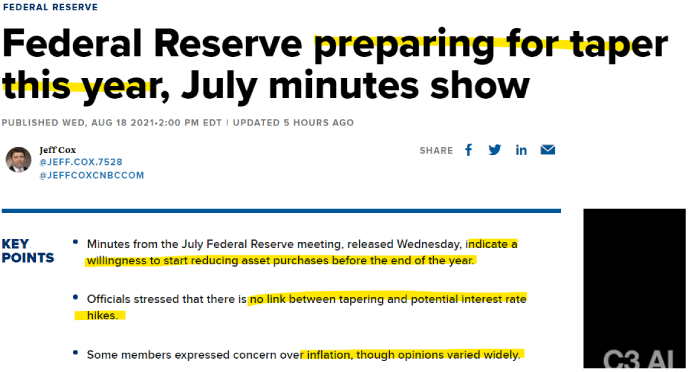

Gestern wurde das FOMC-Protokoll der FED-Sitzung vom Juli veröffentlicht. Das Hauptthema, dass die Märkte beschäftigt ist, wie die US-Notenbank mit den monatlichen Anleihekäufen fortfahren wird. Offiziell herrscht weiterhin Uneinigkeit, wann die FED damit beginnen sollte, diese milliardenschweren Käufe zu reduzieren:

Gestern wurde das FOMC-Protokoll der FED-Sitzung vom Juli veröffentlicht. Das Hauptthema, dass die Märkte beschäftigt ist, wie die US-Notenbank mit den monatlichen Anleihekäufen fortfahren wird. Offiziell herrscht weiterhin Uneinigkeit, wann die FED damit beginnen sollte, diese milliardenschweren Käufe zu reduzieren:

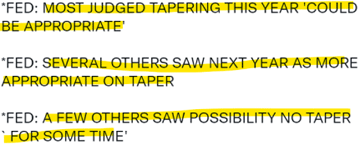

Eine Mehrheit denkt, es wäre in diesem Jahr richtig, mehrere FED-Mitglieder denken im nächsten Jahr wäre der richtige Zeitpunkt gekommen und ein paar wenige sehen die Möglichkeit in nächster Zeit nicht zu "tapern".

Das Problem ist, was die Medien aus diesen Aussagen machen. Obwohl die FED-Mitglieder gespalten sind, tauchen Schlagzeilen auf, in denen vermittelt wird, dass die Notenbank im laufenden Jahr damit beginnen wird:

https://www.cnbc.com/2021/08/18/fed-minutes-july.html

Einschätzung:

Ich möchte es heute einmal kurz, knapp und klar sagen.

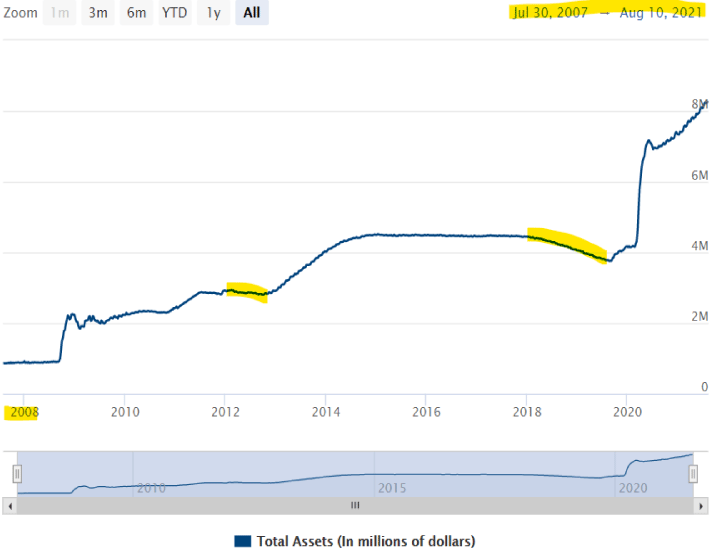

Nachfolgend sehen Sie die Bilanz der US-Notenbank FED von 2007 - 2021. Sie werden sich erinnern, wie oft in den vergangenen Jahren davon gesprochen wurde, dass die unendliche Gelddruckerei der FED nach der Finanzkrise 2008/2009 nur eine "Ausnahmesituation" war und die FED danach wieder zur Normalität zurückkehren möchte. Es hat dann 10 Jahre gedauert, bis man die Notenbankbilanz nach einer Vervielfachung leicht nach unten gefahren hat (kaum nennenswert), nur um sie dann innerhalb von 1,5 Jahren nochmals aufgrund von Corona zu verdoppeln:

Jetzt geht das Gerede wieder los und gerade Gold leidet darunter. Das Gerede zerstört das Sentiment, Anleger geben auf und das alles, obwohl ich noch überhaupt nichts an der Geldpolitik geändert hat.

Die Zinsen werden vermutlich bis Ende 2022 bei 0,00 - 0,25% bleiben und nur aufgrund einer möglichen Reduzierung der Anleihekäufe soll Gold nun "schlecht" sein? Eine Reduzierung bedeutet eine weitere Expansion der Bilanz der FED, nur eben langsamer als bisher.

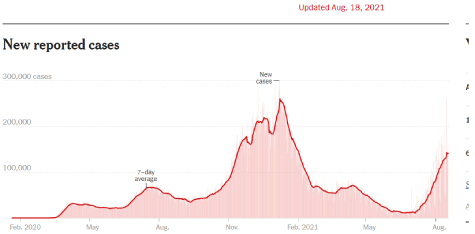

Ich zeige gerne diese Grafik der Covid-Fallzahlen in den USA. Wir haben Mitte August und die Fälle haben jetzt schon Werte vom vergangenen November erreicht und der Herbst und Winter kommt erst noch.

Anstatt vor dem "Tapering" Angst zu haben, würde ich mich mehr darauf einstellen, dass die Regierung der USA den Bürgern in den nächsten Monaten weitere Milliarden an Stimulus zahlen muss!

Fazit:

Wer glaubt, dass die US-Notenbank FED, die EZB und die Bank of Japan in den nächsten Monaten aufhören wird, jeden Monat für hunderte Milliarden Anleihen aufzukaufen und dann im Jahr 2022 oder 2023 zu einer normalen Geldpolitik zurückkehren wird, der sollte vermutlich Gold, Silber und alles was dazugehört verkaufen.

Ich halte all das Gerede weiterhin für Nonsens. Das Verbrauchervertrauen war schwach, die hohe Inflation bremst die Konsumenten aus, genau wie die steigenden Covid-Fallzahlen.

Jede Maßnahme der Zentralbanken hin zu einer auch nur etwas strafferen Geldpolitik würde die bisherige Erholung der Wirtschaft im Keim ersticken. Zudem hat die FED jahrelang versucht, die Inflation nach oben zu treiben, was nicht gelungen ist. Nun "funktioniert" der Trick der stillen Enteignung der Sparer mit einer Inflationsrate von >5% und einer Rendite der Anleihen (10 Jahre) von unter 1,30% perfekt.

© Hannes Huster

Quelle: Auszug aus dem Börsenbrief "Der Goldreport"

Pflichtangaben nach §34b WpHG und FinAnV

Wesentliche Informationsquellen für die Erstellung dieses Dokumentes sind Veröffentlichungen in in- und ausländischen Medien (Informationsdienste, Wirtschaftspresse, Fachpresse, veröffentlichte Statistiken, Ratingagenturen sowie Veröffentlichungen des analysierten Emittenten und interne Erkenntnisse des analysierten Emittenten).

Zum heutigen Zeitpunkt ist das Bestehen folgender Interessenkonflikte möglich: Hannes Huster und/oder Der Goldreport Ltd. mit diesen verbundene Unternehmen:

1) stehen in Geschäftsbeziehungen zu dem Emittenten.

2) sind am Grundkapital des Emittenten beteiligt oder könnten dies sein.

3) waren innerhalb der vorangegangenen zwölf Monate an der Führung eines Konsortiums beteiligt, das Finanzinstrumente des Emittenten im Wege eines öffentlichen Angebots emittierte.

4) betreuen Finanzinstrumente des Emittenten an einem Markt durch das Einstellen von Kauf- oder Verkaufsaufträgen.

5) haben innerhalb der vorangegangenen zwölf Monate mit Emittenten, die selbst oder deren Finanzinstrumente Gegenstand der Finanzanalyse sind, eine Vereinbarung über Dienstleistungen im Zusammenhang mit Investmentbanking-Geschäften geschlossen oder Leistung oder Leistungsversprechen aus einer solchen Vereinbarung erhalten.