David Stockman: Die Ponzi-Intrige der Banken

03.10.2021

Die schädlichen Auswirkungen der unerbittlichen Zinssenkungen der Fed sind vielfältig, aber zu den schlimmsten gehört die absolute Ausbeutung der Bankeinleger. Die Zinssätze für 12-Monats-Depositkonten (unter 100.000 Dollar) fielen im Oktober 2009 unter die Inflationsrate und sind seither auf diesem Niveau verharrt. Dafür gibt es kein anderes Wort als "Enteignung" - eine verfassungswidrige Aneignung des Eigentums von zig Millionen Haushalten, die ihre Gelder liquide halten mussten und nicht auf dem Markt für Schrottanleihen oder Aktien zocken wollten.

Die schädlichen Auswirkungen der unerbittlichen Zinssenkungen der Fed sind vielfältig, aber zu den schlimmsten gehört die absolute Ausbeutung der Bankeinleger. Die Zinssätze für 12-Monats-Depositkonten (unter 100.000 Dollar) fielen im Oktober 2009 unter die Inflationsrate und sind seither auf diesem Niveau verharrt. Dafür gibt es kein anderes Wort als "Enteignung" - eine verfassungswidrige Aneignung des Eigentums von zig Millionen Haushalten, die ihre Gelder liquide halten mussten und nicht auf dem Markt für Schrottanleihen oder Aktien zocken wollten.Schlimmer noch, der daraus resultierende enorme Einkommenstransfer von den Einlegern zu den Banken hat zu einer ungeheuerlichen, künstlichen Aufblähung der Bankgewinne und Aktienkurse geführt. So ist beispielsweise die kombinierte Marktkapitalisierung der sechs größten US-Bankinstitute - JP Morgan, Bank of America, Citigroup, Wells Fargo, Morgan Stanley und Goldman Sachs - von 200 Milliarden USD auf dem Tiefpunkt der Finanzkrise im Winter 2008-2009, wo sie ihren wahren Wert ohne staatliche Rettungsmaßnahmen widerspiegelte, auf 1,5 Billionen USD in jüngster Zeit gestiegen.

Dieser 7,5-fache Anstieg, der zu 100% von der Fed inszeniert wurde, ist ein unsägliches Geschenk an die Reichen, die die meisten Aktien besitzen, und insbesondere an die Spitzenmanager der Banken, die sich mit hoch bewerteten Optionen eingedeckt haben. Es erübrigt sich zu sagen, dass diese massive Blase bei Banken und anderen Finanztiteln nicht haltbar ist. Wenn die Fed schließlich gezwungen ist, ihre Druckerpressen abzuschalten, werden die Bankaktien zu den ersten gehören, die in den Abgrund stürzen.

Auch wenn dies aus politischer und gerechter Sicht eine milde Gerechtigkeit darstellen mag, ist das Ausmaß des Schadens für den amerikanischen Normalbürger unübersehbar. Denn die Wall Street will noch einmal in den Apfel beißen und behauptet, dass die derzeitige Beschleunigung der Inflationsrate gut für die Bankaktien ist. Die Konsensprognosen für den Aktienkurs von JPMorgan liegen bis 2023 bei 20% und für Goldman Sachs bei 70%.

Es erübrigt sich zu sagen, dass dies nur ein weiteres Lockmittel von Großspekulanten ist, die darauf aus sind, völlig überbewertete Aktien an unvorsichtige Kleinanleger loszuwerden. Eine sich beschleunigende Inflation deutet angeblich auf ein höheres Wachstum und eine höhere Kreditnachfrage hin, aber das ist völliger Humbug, denn was wir auf dem Markt tatsächlich sehen, ist Stagflation. Und die wird die Kreditnachfrage begrenzen, während sie gleichzeitig die Nettozinsmargen drückt, so dass die Gewinne der Banken stark sinken.

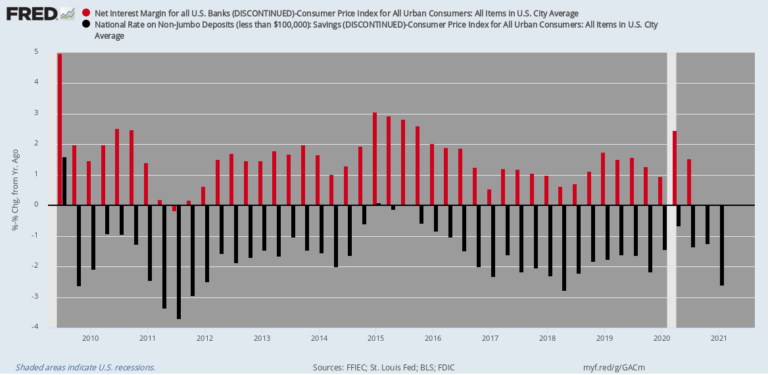

Der drohende Untergang der Bankaktien ist in der Art und Weise impliziert, wie der 1,5-Billionen-Dollar-Betrug, der sich derzeit in der aufgeblähten Marktkapitalisierung der Großen Sechs widerspiegelt, zustande kam. Die Fed beherrscht vor allem das vordere Ende der Renditekurve und lässt sich von den Marktkräften nicht beirren - die unten dargestellte schreiende Ungerechtigkeit ist also ihr absichtliches Werk. Im Durchschnitt lag die inflationsbereinigte Rendite während des 11-jährigen Zeitraums bei -1,40%.

Inflationsbereinigte Nettozinsmarge der Banken im Vergleich zu den realen Renditen einjähriger Depositkonten, 2009-2021

Mehr als ein Fünftel des realen Vermögens der Einleger wurde allein in den letzten zehn Jahren von Bankern, die von der Fed unterstützt werden, beschlagnahmt. Wir bezweifeln, dass man sich eine perversere umgekehrte Robinhood-Umverteilung vorstellen kann. Die Politik der Fed hat aus gewöhnlichen Einlegern (schwarze Balken) buchstäblich finanzielle Leibeigene des Bankensystems gemacht (rote Balken).

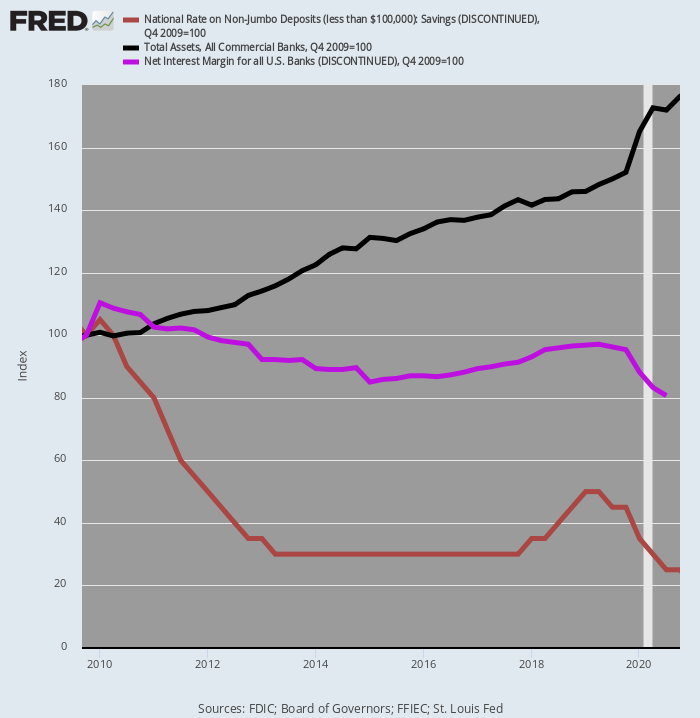

Kumulative Veränderung der Deposit-Raten, der gesamten Bankaktiva und der Nettozinsmarge der Banken, 2009-2021

Der obige Chart ist auf den Stand von Q4 2009 indexiert und zeigt, dass die Renditen in den letzten 11 Jahren gesunken sind:

- Deposit-Renditen fielen um 75%;

- Die Nettozinsmargen der Banken sanken um 19%;

- Die Gesamtaktiva der Banken stiegen um 79%.

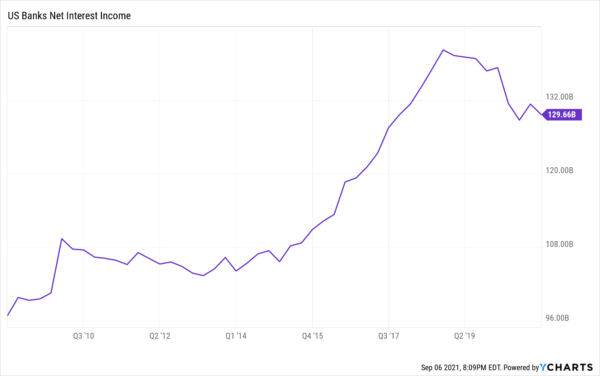

Kurzum, die Banker des Landes überstanden die große Finanzkrise dank der Rettungsmaßnahmen Washingtons und der Fed nicht nur unbeschadet, sondern glaubten in den folgenden zehn Jahren sicherlich, sie seien gestorben und im Himmel der Banker angekommen. Dafür, dass sie im Wesentlichen nichts anderes taten, als ihren Anteil an der Flut von Unternehmens- und Staatsschulden aufzusammeln und nahezu kostenlose Einlagen zu sammeln, stieg die Nettomarge des Bankensystems um 122 Milliarden Dollar pro Jahr oder 30%. Der nachstehende Chart zeigt diesen unrechtmäßigen Gewinnzuwachs auf vierteljährlicher Basis.

Ausbruch der Nettozinsmarge der Banken, 2009-2021

Nicht in einer Million Jahren wäre dies unter einem Regime gesunden Geldes und ehrlicher freier Marktpreise auf den Geld- und Kapitalmärkten geschehen.

© David Stockman

Dieser Artikel wurde am 1. Oktober 2021 auf www.internationalman.com veröffentlicht und exklusiv für GoldSeiten übersetzt.