Maßnahmen der Fed 1999 bis heute - Was kommt jetzt? (Teil 3/3)

26.12.2021 | Chris Vermeulen

") In Teil I und Teil II dieses Artikels habe ich meine Recherchen über den Zustand der vergangenen und aktuellen US- und Weltwirtschaft, die Verschuldung der übrigen Welt, den impliziten Preisdeflator des DGP, die Fed Funds Rates und andere technische Datencharts vorgestellt. Der Zweck dieses Artikels ist es, Ihnen zwei Schlüsselkomponenten der aktuellen US und globalen Markttrends zu vermitteln: höhere Inflationstendenzen und eine potenziell gefangene US-Notenbank.

In Teil I und Teil II dieses Artikels habe ich meine Recherchen über den Zustand der vergangenen und aktuellen US- und Weltwirtschaft, die Verschuldung der übrigen Welt, den impliziten Preisdeflator des DGP, die Fed Funds Rates und andere technische Datencharts vorgestellt. Der Zweck dieses Artikels ist es, Ihnen zwei Schlüsselkomponenten der aktuellen US und globalen Markttrends zu vermitteln: höhere Inflationstendenzen und eine potenziell gefangene US-Notenbank.In Teil III werde ich weitere Daten/Charts und die Ergebnisse meiner eigenen Modellierungssysteme für die US-Wirtschaft und die Fed vorstellen. Mein Ziel ist es, meine Überzeugung mitzuteilen, dass die US-Notenbank noch Spielraum für eine Anpassung der Zinssätze hat (innerhalb eines vernünftigen Rahmens) und dass die US-Wirtschaft/Globalwirtschaft beginnt, sich auf das höchste Inflationsniveau seit 1975-1985 zuzubewegen.

Diese Niveaus könnten Händler/Investoren erschrecken, aber angesichts der globalen wirtschaftlichen Zwänge der COVID-Lockdowns betrachte ich die aktuellen wirtschaftlichen Trends als ein Symptom des Stimulus/der Lösung - nicht unbedingt als einen inhärenten wirtschaftlichen Trend. Erlauben Sie mir, meinen Gedankengang näher zu erläutern.

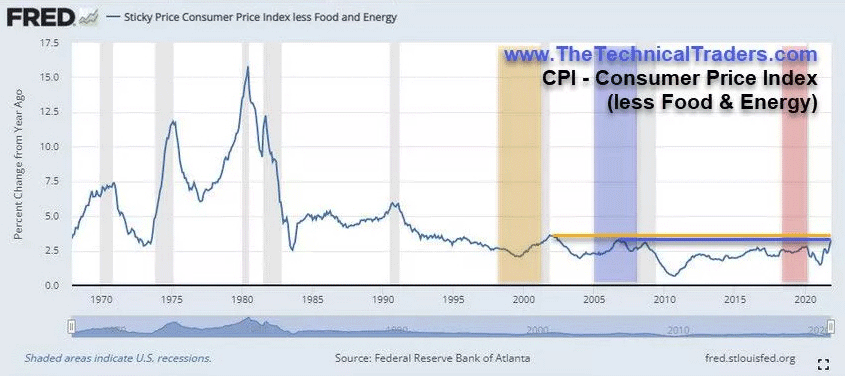

Verbraucherpreisindex (abzüglich Nahrungsmittel und Energie) steigt auf den höchsten Stand seit 2007-08

Dieser Verbraucherpreisindex (abzüglich Lebensmittel und Energie) zeichnet ein eindrucksvolles Bild. Wie Sie wissen, ist der Energiesektor (Erdöl und Erdgas) in den letzten 18+ Monaten um mehr als 300% angestiegen. Nahrungsmittel, insbesondere Rindfleisch und andere Grundnahrungsmittel, sind in den letzten 18+ Monaten um mehr als 80% gestiegen. Dieser Verbraucherpreisindex, der zwei der am stärksten inflationären Verbraucherkomponenten ausklammert, sollte also bereits weit über dem Niveau von 1999-2000 liegen, wenn wir die realen Verbraucherpreisfaktoren berücksichtigen.

Nehmen Sie sich eine Minute Zeit, um all diese Charts zu betrachten und das derzeitige wirtschaftliche Umfeld in den USA und der Welt zu berücksichtigen, und überlegen Sie, wo diese Trends Ihrer Meinung nach bis Anfang 2022 anhalten könnten.

Die extreme Verschuldung der USA und der Weltmärkte, die in den letzten 15+ Jahren um mehr als 500% gestiegen ist, erschwert die Bekämpfung inflationärer Tendenzen. Die Fed und viele Zentralbanken weltweit riskieren eine breite Welle von Zahlungsausfällen, wenn sie versuchen, die Kreditzinsen zu schnell zu erhöhen. Sie wollen, dass ein geordneter Schuldenabbau stattfindet, der einen moderaten deflationären Trend bei den Vermögenswerten auslösen wird.

Ein Anstieg der Verbraucherpreisindices auf ein Niveau, wie es seit den 70er oder 80er Jahren nicht mehr zu beobachten war, wenn die US-Notenbank ihre Konjunkturprogramme fortsetzt und den Leitzins nahe null hält, scheint kontraproduktiv. Was aber, wenn die US-Notenbank hinter einer Schuldenmauer gefangen ist und sehr genau weiß, dass jede aggressive Maßnahme die globale Wachstumsphase, die wir in den letzten 8+ Jahren erlebt haben, zum Kippen bringen könnte? Was, wenn die US-Notenbank weiß, dass sie die Zinssätze gerade jetzt anheben sollte, aber Angst davor hat, diese Maßnahme zu ergreifen, weil sie befürchtet, dass dies den Rest der Welt treffen könnte?

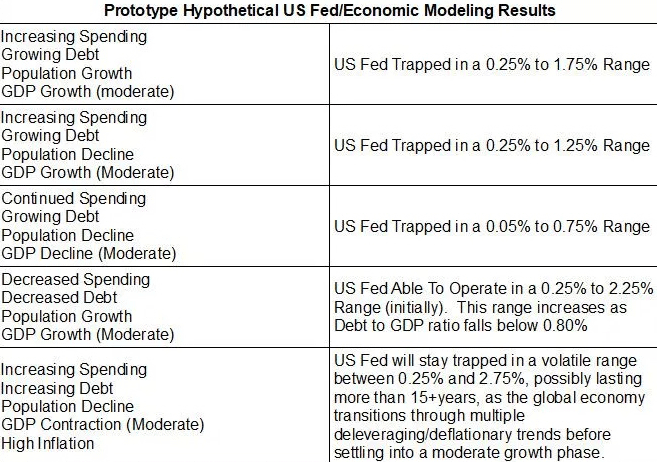

Eigene Modellierung der US-Wirtschaft/Fed

Vor vielen Jahren habe ich einige Prototypuntersuchungen zum Schuldenstand der USA im Zusammenhang mit dem BIP, der Bevölkerung und der Wirtschaftstätigkeit durchgeführt. Damals versuchte ich, verschiedene Ergebnisse für die nächsten 20 bis 25+ Jahre zu modellieren. Ich testete verschiedene hypothetische Ergebnisse, um zu sehen, wie mein Modellierungssystem es der US-Notenbank ermöglichen würde, die Zinssätze innerhalb eines "optimalen Bereichs" zu erhöhen oder zu senken. Die Ergebnisse meiner theoretischen Modellierung habe ich in einer Tabelle zusammengefasst (siehe unten).

Ich glaube, dass diese Daten und alle Charts, die ich in diesem dreiteiligen Artikel mit Ihnen geteilt habe, darauf hindeuten, dass die US-Notenbank derzeit in einer sehr schwierigen Lage gefangen ist. Die Inflationsdaten legen nahe, dass die US-Notenbank die Zinsen aggressiv anheben sollte. Die globalen Märkte und die Anfälligkeit der Weltwirtschaft, die auf jahrelangen Konjunkturprogrammen und der Politik des leichten Geldes beruht, könnten zu einem Bruch der Markttrends führen, wenn die Fed zu aggressiv vorgeht. Was wird die Fed in den nächsten 4 bis 12 Monaten höchstwahrscheinlich tun? Vielleicht ist die US-Notenbank bereit, bis an die Grenzen zu gehen, indem sie: