Die Fed hat unsere Ersparnisse vernichtet

20.05.2022 | Peter Schiff

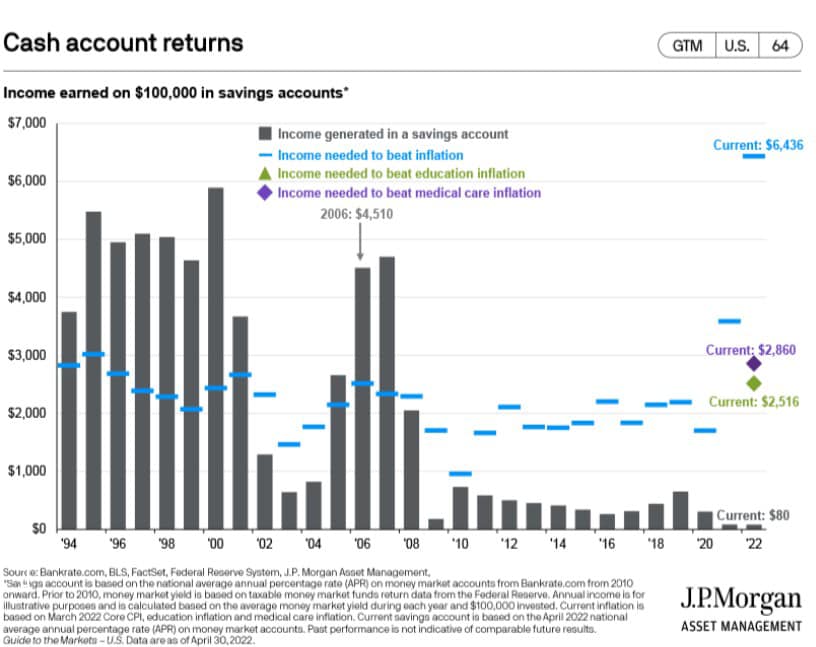

Als ich etwa sieben oder acht Jahre alt war, ging meine Mutter mit mir zur Bank, um ein Sparkonto zu eröffnen. Sie erklärte mir, dass das Geld mit der Zeit wachsen würde, wenn ich einen Teil meines Taschengeldes auf ein Sparkonto legen würde. Nun, das funktioniert heute nicht mehr. Wenn du dein Geld auf ein Sparkonto einzahlst, hast du am Ende weniger, als du am Anfang hattest - zumindest was die reale Kaufkraft angeht. Das letzte Mal, dass ein Bargeld-Sparkonto genügend Zinserträge abwarf, um die Inflation zu übertreffen, war im Jahr 2007.

Als ich etwa sieben oder acht Jahre alt war, ging meine Mutter mit mir zur Bank, um ein Sparkonto zu eröffnen. Sie erklärte mir, dass das Geld mit der Zeit wachsen würde, wenn ich einen Teil meines Taschengeldes auf ein Sparkonto legen würde. Nun, das funktioniert heute nicht mehr. Wenn du dein Geld auf ein Sparkonto einzahlst, hast du am Ende weniger, als du am Anfang hattest - zumindest was die reale Kaufkraft angeht. Das letzte Mal, dass ein Bargeld-Sparkonto genügend Zinserträge abwarf, um die Inflation zu übertreffen, war im Jahr 2007.

Dies ist ein weiteres Beispiel dafür, wie die Geldpolitik der Federal Reserve zu Fehlallokationen und Verzerrungen in der Wirtschaft führt. Wenn Sie sich den Chart genau ansehen, werden Sie feststellen, dass die Sparrenditen unter das Inflationsniveau fallen, wenn die Fed eine lockere Geldpolitik verfolgt. Der erste Rückgang unter das Inflationsniveau ist im Jahr 2002 zu verzeichnen - nach dem Platzen der Dotcom-Blase. Im Jahr 2001 begann die Fed, die Zinssätze zu senken. Sie begannen im Januar 2001 bei 6%, und im Januar 2002 waren die Zinsen bei 1,25% festgeschrieben.

Der nächste Einbruch der Sparrenditen erfolgte 2008, als die Fed die Zinsen auf Null senkte und als Reaktion auf die Große Rezession eine quantitative Lockerung einleitete. Seitdem haben sich die Ersparnisse nie wieder erholt. Selbst in den Jahren der "niedrigen Inflation" nach der Finanzkrise reichten die Erträge von Geldkonten nicht aus, um die Inflation zu übertreffen.

Ich spreche oft davon, dass die Federal Reserve "Fehlallokationen" in der Wirtschaft schafft. Dies ist ein Beispiel dafür. Da es für die Menschen unmöglich ist, eine reale Rendite zu erzielen, indem sie ihr Geld einfach auf ein Sparkonto legen, sind sie gezwungen, mit riskanteren Anlagen nach Rendite zu streben. Heutzutage kann man kein Geld mehr auf die Bank legen und erwarten, dass man in 30 Jahren in Rente gehen kann. Man muss in den Aktienmarkt, in Immobilien oder in andere risikoreichere Anlagen eintauchen.

Es geht nicht darum, dass riskante Anlagen schlecht sind. Das Problem ist, dass die Menschen gezwungen sind, Risiken einzugehen, die sie sonst nicht eingehen würden. Künstlich niedrige Zinssätze schaffen Anreize für risikofreudiges Verhalten. Im Großen und Ganzen trägt diese Risikoförderung zu Vermögensblasen bei, die schließlich platzen.

Eine Möglichkeit, Ihr Vermögen langfristig zu schützen, ist der Kauf von Gold. Gold wirft keine Rendite ab, aber es verliert auch nicht an Kaufkraft, wenn der Dollar im Laufe der Zeit abwertet. Für eine Unze Gold konnte man beispielsweise vor 100 Jahren einen schönen Anzug kaufen. Heute kann man mit einer Unze Gold immer noch einen schönen Anzug kaufen.

Außerdem ist Gold nicht mit einem hohen Risiko behaftet. Es ist ein physischer Vermögenswert, den Sie in der Hand halten können. Außerdem ist es liquide, d. h. Sie können es bei Bedarf schnell in Dollar umtauschen. Eines ist klar: Dollar auf der Bank zu halten, ist keine gute Anlagestrategie mehr - nicht solange wir eine Zentralbank haben, die die Zinssätze künstlich manipuliert und den Dollar abwertet.

© Michael Maharrey

Schiffgold

Dieser Artikel erschien am 18. Mai 2022 auf www.schiffgold.com und wurde exklusiv für GoldSeiten übersetzt.