Amerikas Exportschlager - massenhaft Inflation!

06.11.2007 | Greg Silberman

Oh wie absurd das alles ist!

Oh wie absurd das alles ist!Die letzte Runde zur Erhöhung der Zinssätze der US-Notenbank begann Anfang 2004 und endete Mitte 2006. Als einer der wichtigsten Gründe für eine Reihe von Mini-Erhöhungen der Zinssätze wurde die ominöse Bedrohung durch eine bevorstehende Preisinflation genannt.

Wir erinnern uns, dass sich die Angaben des CPI und des PPI zur damaligen Zeit sehr freundlich gestalteten - gerade, weil die Preise für Lebensmittel und Energie nicht derart volatil waren (was bleibt da schließlich noch?).

Was genau hatten die genialen Magiker der US-Notenbank dann im Blick? Wenn die Zahlen wirklich so freundlich gewesen sind, woher hätte damals das Risiko einer epidemischen Preisinflation kommen sollen?

Hier kann man den unablässig steigenden CRB-Index nennen. Bei den Rohstoffen war für alle und jeden erkennbar, dass neues Geld pausenlos in Rohmaterialien floss und dies letztendlich an die Verbraucherpreise weitergegeben wurde. Das von der US-Notenbank genutzte Instrument zur Inflationsmessung, das der Rechtfertigung der Zinssatzerhöhungen diente, war die Inflation bei den Rohstoffpreisen - und das zu Recht.

"Und was ist jetzt so ironisch daran?", werden sie fragen.

Springen wir zurück zum heutigen Geschehen - die Rohstoffmärkte sind heutzutage viel heißer gelaufen - Öl bewegt sich im 90 $-Bereich - und dennoch kürzt die US-Notenbank die Zinssätze. Wie bitte??

Trotz der 90 $ + für Rohöl befindet sich lnflationserwartung, die aus dem Spread zwischen US-Staatsanleihen und inflationsbesicherten US-Staatanleihen errechnet wird, auf dem niedrigsten Stand seit 3 Jahren.

Chart 1 - Spread zwischen US-Staatsanleihen und inflationsbesicherten Staatsanleihen (TIPS) hat sich angenähert - Chart steigend, dies deutet darauf hin, dass die Inflation nicht als Problem wahrgenommen wird.

Zieht man all dies in Betracht, so hat der gesamte monetäre Stimulus bisher nur sehr wenig Einfluss auf die US-Konsumentenpreise gehabt. Daher stellt sich die Frage: "Wo ist das ganze Geld hin?"

Wenn Energie derzeit im Blickpunkt steht, dann müssten die Ölfirmen gerade abzocken wie Banditen, oder?

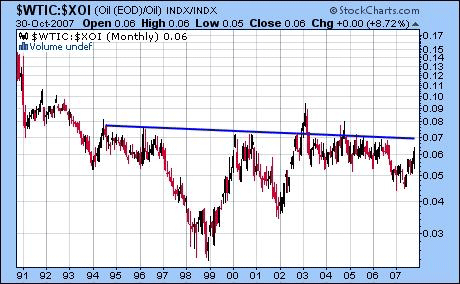

Chart 2 - Rohöl vs. Ölaktien-Index

Die Antwort lautet: Die Ölproduzenten machen gerade mehr als genug Geld, was aber auf das oben gezeigte Verhältnis von Rohöl zu Ölaktien zurückgeht. Die Investoren kaufen gerade viel lieber direkt Rohöl - eine Bewegung über 0,07 würde diesen Trend geradezu beschleunigen. Anders ausgedrückt heißt das: Die höheren, durch höhere Ölpreise entstandenen, Spannen werden durch die höheren Produktionskosten untergraben. Man kann dies auch als Inflation bei Löhnen und Rohmaterialien bezeichnen.

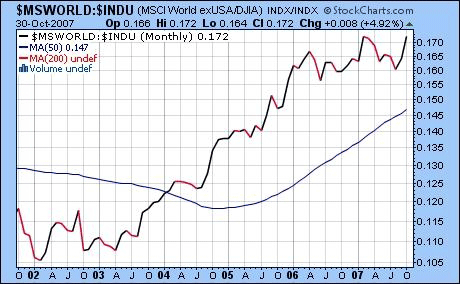

Einen anderen, wichtigen Anteil an der Situation haben auch die ausländischen Märkte.

Chart 3 - Märkte außerhalb der USA schneiden um einiges besser ab als der DOW

Die Weltmärkte außerhalb der USA haben im Vergleich zum DOW seit über 5 Jahren um einiges besser abgeschnitten - aber nicht ganz ohne Erschütterungen. Die steigenden Verbraucherpreise im Ausland - aus persönlicher Erfahrung kann ich dies von Australien und Südafrika sagen - geraten außer Kontrolle. Das Leben in Finanzzentren so wie London und Sydney ist jetzt so gut wie unerschwinglich geworden, was am hohen Verhältnis zwischen Immobilien/Grundstückspreisen und Einkommen liegt.

Die Lösung dieses Inflationsrätsels - damit ist auch der Umstand gemeint, dass die US-Notenbank trotz rasender Rohstoffpreise die Zinssätze senken kann - findet man in der Tatsache, dass die Preisinflation sofort ins Ausland strömt, wo sie Wachstum auslöst aber auch Chaos bei den Verbraucherpreisen anrichtet. Der monetäre Stimulus in den USA hält eher den überbewerteten Immobilien- und Grundstücksmarkt am Laufen, als dass er zu handfesten Steigerungen bei den Lebenshaltungskosten beiträgt.

Daraus folgt für die ausländischen Non-Konformisten, dass die US-Anlagen im Vergleich zu den lokalen Märkten möglicherweise eine ganze Ecke günstiger sind und dies nicht mehr lange so bleiben wird. Wir kaufen zurzeit Small-Caps aus den USA.

© Greg Silberman CA(SA), CFA

http://blog.goldandoilstocks.com, greg@goldandoilstocks.com