Eine Geschichte dreier Metalle

03.07.2023 | Lobo Tiggre

Da ich eine rezessive Stagflation erwarte, habe ich gesagt, dass ich mich im Moment nur für Gold-, Silber- und Uranaktien interessiere. Damit rücken für mich drei kritische Punkte in den Vordergrund:

Da ich eine rezessive Stagflation erwarte, habe ich gesagt, dass ich mich im Moment nur für Gold-, Silber- und Uranaktien interessiere. Damit rücken für mich drei kritische Punkte in den Vordergrund:- Gold läuft gut, aber Goldaktien sind weiterhin im Ausverkauf.

- Uran läuft gut, aber Uranaktien sind weiterhin im Ausverkauf.

- Silber hat... zu kämpfen. Das gilt auch für die Aktien.

Gold

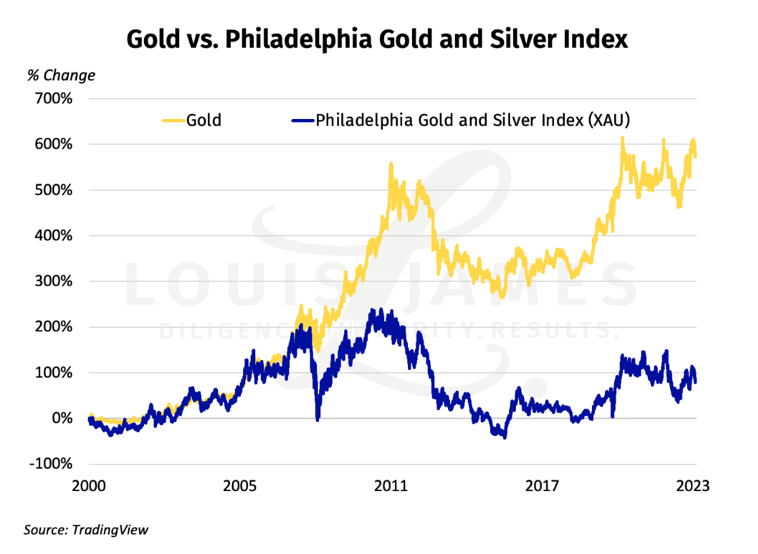

Beginnen wir mit Gold. Wie Sie in diesem Chart sehen können, haben sich die Aktien als Klasse nach dem Absturz von 2008 vom Metall abgekoppelt und haben nie aufgeholt. (Wir haben den XAU verwendet, weil GDX und GDXJ nicht so weit zurückreichen).

Beachten Sie, dass der XAU hauptsächlich aus größeren, relativ weniger volatilen Unternehmen besteht. Wenn Sie meine Arbeiten aus dem Jahr 2008 gelesen haben, wissen Sie, dass viele große junge Unternehmen nach dem Crash viel besser abgeschnitten haben als dieser Durchschnitt. Wenn ich mich recht erinnere, erzielten die von mir Ende November 2008 als "Best Buys" bezeichneten Unternehmen (die Anfang Dezember veröffentlicht wurden) bis zum Höchststand im Jahr 2011 einen durchschnittlichen Gewinn von etwa 400%.

In der Zwischenzeit erholte sich der XAU nach dem Crash und folgte dem Goldpreis, fiel dann aber nach 2011 stärker als der Goldpreis. Von 2016 bis 2019 folgte er dem Goldpreis, wobei sich die Lücke weder vergrößerte noch schloss. Im Jahr 2020 erholte sich der XAU deutlich mit Gold, hat aber seitdem schlechter abgeschnitten - die Lücke hat sich trotz des rekordhohen Gold-Dollar-Wechselkursverhältnisses vergrößert. Dies zeigt uns, dass Goldaktien in der realsten aller Kategorien unterbewertet sind: in Bezug auf Gold. Aber warum? Dafür gibt es meines Erachtens zwei Gründe:

- Steigende Kosten haben die Bergbauunternehmen hart getroffen, was dazu führte, dass einige berühmte Produzenten Nettoverluste meldeten, obwohl Gold nominale Allzeithochs erreichte. Es ist keine Überraschung, dass enttäuschte Aktionäre ausstiegen.

- Es ist zu beachten, dass die Aktien lange vor dem Aufkommen der Kostenproblematik schlechter abgeschnitten haben als der Goldpreis. Wie ich schon früher geschrieben habe, glaube ich, dass die Angst, dass der Goldpreis seinen Höhepunkt erreicht hat, hier der Hauptgrund ist. Die Erwartung, dass der Goldpreis dem Muster nach 2011 folgen wird, ließ die Anleger vor den niedrigeren Gewinnen zurückschrecken. Jetzt scheinen sie noch nervöser zu sein, denn der "Höhepunkt" scheint schon lange überschritten zu sein und "bald zusammenzubrechen".

Das würde sowohl den Goldpreis als auch die Gewinne der Goldproduzenten in die Höhe treiben, was den leidgeprüften Goldanhängern endlich den lang ersehnten Zahltag bescheren dürfte. Um jedoch nichts unversucht zu lassen, sollten wir uns fragen, ob Goldaktien nicht vielleicht "kaputt" sind. Betrachtet man den obige Chart, so liegt die Vermutung nahe, dass die Aktien den Goldpreis nicht mehr nachbilden. Wenn dies der Fall ist, können sie nicht mehr die Hebelwirkung nach oben entfalten, die der Grund für den Besitz von Goldaktien ist. Ich kann mir das nicht vorstellen. Das liegt nicht nur daran, dass ich ein starrköpfiger Goldfan bin.

Ich glaube nicht, dass es möglich ist, dass Goldaktien auf Dauer schlechter abschneiden als das Metall. Wer etwas anderes glaubt, muss davon ausgehen, dass die Goldunternehmen im Geschäft bleiben, ohne jemals profitabler zu werden. So funktioniert die Welt einfach nicht. Ich denke, dass der doppelte Schlag mit den COVID-19-Lockdowns und dem Kostenanstieg nach den Lockdowns ein einmaliges Ereignis ist. Sobald die Branche dies überwunden hat, werden die Aktien mit großem Elan zu Gold aufschließen. Mit anderen Worten, ich erwarte, dass die "Alligator-Kiefer" im obigen Diagramm eher mit der unteren Linie nach oben als mit der oberen nach unten schnappen werden.

Es kann mit den "Go-to-Stocks" beginnen. Deshalb nennen wir sie ja auch so. Aber meine Erfahrung aus vergangenen Booms ist, dass die besten der besten Junior-Aktien genauso schnell wieder steigen. Es ist der Durchschnitt, der Zeit braucht, um sich nach oben zu bewegen. Ich glaube nicht, dass ich einfach nur ein unverbesserlicher Optimist bin und darauf bestehe, dass unsere Goldaktien trotz gegenteiliger Beweise steigen werden. Zunächst einmal sind einige unserer Aktien bei früheren Goldpreiserhöhungen gestiegen und wir konnten Gewinne mitnehmen. Mein Portfolio unterscheidet sich deutlich von dem des XAU, GDX oder GDXJ.

Grundsätzlich ist es unsinnig zu glauben, dass Gold weiter steigen kann, während die Aktien nicht mitziehen. Wenn dies der Fall wäre, könnte das Management die besseren Unternehmen aus dem Markt nehmen. Vielleicht liege ich falsch, aber ich glaube, dass Gold noch viel höher ausbrechen wird - wahrscheinlich noch in diesem Jahr. Wenn die Vergangenheit der Prolog ist, sollte dies eine wahre Marktmanie auslösen. Aber selbst wenn dies nicht der Fall sein sollte, haben Goldaktien gute Chancen, der Renner des Tages zu werden, der denjenigen, die vor dem Anstieg einsteigen, etwas bringt. Ich lege mein eigenes Geld in diese Angelegenheit, wo meine Tastatur ist.

Uran

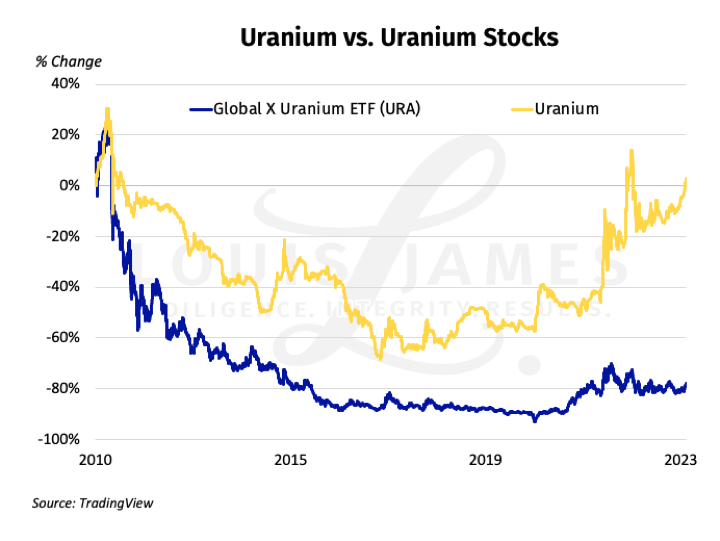

Solange wir einen börsengehandelten Fonds haben, der die Differenz abbildet, haben sich Uranaktien schlechter entwickelt als das Metall selbst. Die jüngste Divergenz ist jedoch noch schlimmer als bei Gold. Wir erklären die Underperformance von Uranaktien oft damit, dass die breiteren Märkte im Minus sind. Uranaktien sind schließlich Aktien. Das mag wie eine abgenutzte Ausrede erscheinen, da sich der S&P 500 nun "offiziell" in einem Bullenmarkt befindet. Aber wie wir alle wissen, konzentriert sich die Aktienrally weitgehend auf eine Handvoll Spitzenwerte. Der Rest bewegt sich bestenfalls seitwärts. Für Uran ist es heute von größerer Bedeutung, dass der Energiesektor nach dem Einmarsch Russlands in die Ukraine in die Höhe geschossen ist und seitdem mit großer Volatilität korrigiert hat. Der S&P 500 Energy Sector Index liegt derzeit 8,3% im Minus.

Ein wichtiger Punkt ist meines Erachtens, dass die meisten Marktteilnehmer trotz aller Bemühungen des Teams "Sanfte Landung" in den kommenden Monaten eine Rezession erwarten. Selbst wenn es sich um eine milde Rezession handelt, wird die Energie als Anlageklasse in einer Rezession immer hart getroffen. Aus diesem Grund zögern die Händler, Uranaktien zu kaufen, obwohl das Metall ein großartiges Jahr hinter sich hat. Bedenken Sie, dass Uran nicht an der LME oder COMEX gehandelt wird. Nur wenige haben Zugang zu dem Metall selbst, so dass sich die Stimmung der Anleger vor allem an den Aktien und nicht an den Uran-Spotpreisen ablesen lässt. Die Realität vor Ort könnte kaum positiver für Uran sein:

- Die ESG-Welle hat sich zu Gunsten von Uran verschoben.

- Die Nachfrage aus den BRICS-Ländern ist bereits stark angestiegen.

- Osteuropa drängt die EU zu mehr Kernenergie - viel mehr.

- Sogar die Biden-Regierung hat sich für die Kernenergie ausgesprochen.

- Die Minenversorgung ist seit Jahren unzureichend.

- SPUT und andere Fonds haben den Spotmarkt von billigen Pfunden gesäubert.

- Die US-Regierung ist ein neuer Endverbraucher geworden, der Pfund für seine neue strategische Reserve vom Markt nimmt.

- Die Energieversorgungsunternehmen werden endlich an den Verhandlungstisch gezwungen, um neue langfristige Verträge zu unterzeichnen, und diese werden zu höheren Preisen abgeschlossen.

Silber

Ah, Silber... Silberaktien haben das Metall besser nachgezeichnet als Gold oder Uran, aber das ist ein schwacher Trost, wenn die beiden anderen Metalle in letzter Zeit so viel besser abschneiden. Und die genauere Beobachtung hat nicht verhindert, dass sich der Abstand zwischen Silber und den entsprechenden Aktien in diesem Jahr vergrößert hat. Nennen Sie mich Darth Silver oder wie immer Sie wollen, aber ich kann nicht ignorieren, wie oft Silber im letzten Jahr Kupfer stärker nachgezogen hat als Gold. Angenommen, ich habe Recht, dass Gold noch in diesem Jahr ausbricht, dann erscheint es mir wahrscheinlich, dass Silber zumindest in der Rezession stärker als üblich unterdurchschnittlich abschneiden wird.

Nachdem die Rezession ihr Schlimmstes hinter sich hat (oder das Team "Sanfte Landung" Recht behalten hat), denke ich, dass die Chancen für Silber besser stehen, als Gold einzuholen. Aber ich muss sagen, dass ich keine weiteren Silberaktien mehr kaufen möchte, bis die Luft rein ist. Im Moment gibt es für mich nur die beiden gelben Metalle. Wenn sie in den kommenden Monaten billiger werden, werde ich die Gelegenheit nutzen. Die Angst vor einer Wiederholung des Jahres 2011 könnte das bei Gold besonders schwer machen, aber solange die These intakt ist, muss man diszipliniert vorgehen. Und genau das habe ich mit meinem eigenen, hart verdienten Geld vorerst vor.

© Lobo Tiggre

www.independentspeculator.com

Dieser Artikel wurde am 29. Juni 2023 auf www.independentspeculator.com veröffentlicht und exklusiv für GoldSeiten übersetzt.