Depression, Hyperinflation und Krieg! Wer kann sich solch ein Worst-Case-Szenario vorstellen?

01.07.2024 | Dr. Uwe Bergold

- Seite 2 -

In diesem letzten Zehntel der Zeit generieren die Preise meist über 90 Prozent ihrer Performance! Dass wir uns bereits in einem Inflationszyklus-Finale befinden, zeigt sich allein schon daran, dass die USA aktuell nur 100 Tage (!) brauchen, um zusätzlich 1 Billion USD Staatsneuverschuldung anzuhäufen. Für die erste Billion Staatsverschuldung benötigten sie ganze 200 Jahre (!). Die US-Gesamtstaatsverschuldung beträgt aktuell 35 Bill. USD. Bei dieser Datenlage sollte jedem - mit etwas ökonomischem Sachverstand - klar sein, dass es hier kein Zurück zu Normal mehr gibt. Entweder stabilisieren die Zentralbanken, mit steigenden Zinsen, den Kaufkraftverlust der Währung, was zu einer kollabierenden Wirtschaft führen würde (Deflationäre Depression) oder sie opfern die Währung für die Stabilisierung der Wirtschaft, was der Politik weiter Zeit erkauft und letztendlich den Weg in die hyperinflationäre Depression beschreibt.

Die Geschichte zeigt, dass sich die Regierenden ausnahmslos immer für den inflationären Weg entschieden haben. Dies verschafft ihnen weiterhin Zeit und die Schuld der Preissteigerung kann, ohne großen Aufwand, publikumswirksam auf die Privatwirtschaftstreibenden geschoben werden. Die Begleiterscheinung eines solch geldpolitischen Phänomens waren historisch betrachtet geopolitisch immer Revolution und/oder Krieg. Auch dieses Mal wird es nicht anders sein!

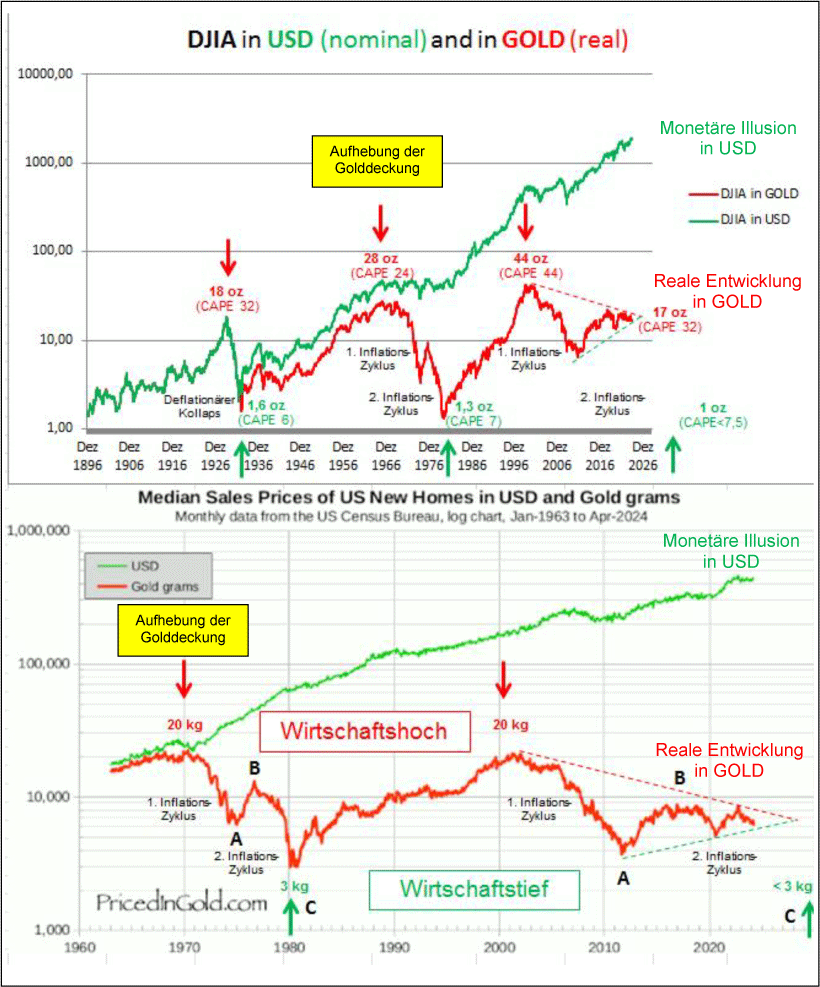

Aktien & Immobilien bereit für den finalen Inflations- und somit Realverlustzyklus!

Die Differenzierung zwischen nominaler (in Papierwährung) und realer (in Goldgeld) Bewertung ist seit 1971 entscheidend. Bis zur Golddeckungsaufhebung wurde indirekt immer in Gold bewertet, da der US-Dollar direkt und alle anderen Währungen des Bretton-Woods-Systems indirekt, über den US-Dollar, goldgedeckt waren. Seit der Aufhebung der Deckung am 15. August 1971 leben wir in einem "Scheingeldsystem", was zu einer "monetären Illusion" und letztendlich zu einer epochalen Fehlallokation von Kapital führt!

Abb. 3: DJIA in USD (oben grün) und in GOLD (oben rot) versus US-Durchschnitts-Hausverkaufspreise in USD (unten grün) und in GOLD (unten rot) von 1896/1960 bis 2024

Quelle: PricedinGold.com, GR Asset Management, bearbeitet durch Dr. Uwe Bergold

Quelle: PricedinGold.com, GR Asset Management, bearbeitet durch Dr. Uwe Bergold

In Abbildung 3 visualisiert sich die Diskrepanz zwischen nominaler (grün in USD) und realer (rot in GOLD) Bewertung der beiden zinstragenden Sachwerteanlageklassen Aktien und Immobilien (Betongold) seit 1971 recht deutlich. Während nominal in US-Dollar (Papierwährung) beide volatil immer weiter steigen, zeigt sich real in GOLD (Geld) die makroökonomische Zyklik, welche seit dem Jahrtausendwechsel dreistufig in einer A-B-C-Formation kontrahiert.

Im vergangenen makroökonomischen Kontraktionszyklus der 1970er Jahre wurde das Ende der ersten Abwärtswelle "A" 1974, das Ende der Erholungswelle B 1976 und das Ende der zweiten Kontraktionswelle "C" 1980 generiert. Der aktuelle makroökonomische Kontraktionsprozess begann zum Jahrtausendwechsel mit dem ersten Abwärtszyklus A, welcher 2011 endete. Die anschließende Erholungswelle generierte ihr reales Top zwischen 2016 und 2018. Seitdem befinden wir uns, sowohl bei Aktien als auch bei Immobilien, bereits in der finalen Abwärtswelle "C".

Auch wenn sich die Abwärtszyklik, real in GOLD bewertet, den Weg nach unten aus dem Dreieck noch nicht gebahnt hat, befinden wir uns dennoch bereits längst im finalen Abwärtsstrudel. Anschaulich zeigt sich dies zum Beispiel in Deutschland anhand der Diskrepanz zwischen nominalem DAX-Allzeithoch und realer Entwicklung der Insolvenzen (1. Halbjahr 2024 mit höchstem Stand seit 10 Jahren).

Abb. 4: US-Bruttoinlandsprodukt (US GDP) in GOLD von 1930 bis Q1/2024

Quelle: PricedinGold.com, bearbeitet durch Dr. Uwe Bergold

Quelle: PricedinGold.com, bearbeitet durch Dr. Uwe Bergold