Märkte: Divergente Entwicklungen, Orientierungssuche - Deutschland weit hinten bei Luftverkehrsaufkommen

11.10.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0941 (05:30 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0901 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 148,63. In der Folge notiert EUR-JPY bei 162,61. EUR-CHF oszilliert bei 0,9374.

Der EUR eröffnet gegenüber dem USD bei 1,0941 (05:30 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0901 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 148,63. In der Folge notiert EUR-JPY bei 162,61. EUR-CHF oszilliert bei 0,9374.Märkte: Divergente Entwicklungen, Orientierungssuche

Der Finanzmarkt zeigt keine klare Richtung auf. Die Marktteilnehmer sind auf Orientierungssuche. Es gibt divergente Entwicklungen an den Aktienmärkten. Rentenmärkte sind nach dem Renditeanstieg derzeit in einem Seitwärtsmodus. Gold und Silber haben nach dem vorherigen Rückgang offenbar einen Boden ausgebildet (Währungen ohne Fehl und Tadel). Der USD bleibt wegen der aktuell anziehenden Zinsdebatte (rückläufige Zinssenkungserwartungen) unterschwellig am Devisenmarkt gefragt, ohne jedoch Momentum zu entwickeln.

Diese Orientierungssuche an den Märkten hat Gründe. Die eskalierte Lage im Nahen Osten schürt Befürchtungen, dass die Versorgung mit fossilen Brennstoffen kritischer werden könnte. Der aktuelle Anstieg des Ölpreises (Brent) auf über 79 USD ist Ausdruck dieses Problems (Tiefpunkt am 10.09. 2024 bei 69,70 USD, seitdem + rund 13%).

Die rückläufigen Inflationsraten waren mit einer Entspannung am Energiemarkt korreliert. Die jetzige Bewegung impliziert, dass der Prozess fallender Inflationsraten umgekehrt werden könnte. Damit stünden die Zinssenkungserwartungen an den Märkten (Zins = Diskontierungsfaktor für alle Anlageklassen) zur Disposition. Der Gouverneur der Fed Atlanta erwartet nur noch eine Zinssenkung per 2024.

Im Hinblick auf die Entwicklung der Preise fossiler Brennstoffträger (US-Natural Gas +18% im Monatsvergleich) ist die Aussage nachvollziehbar. Bezüglich dieser Preisbewegungen war die Verfehlung der Prognose bei US-Verbraucherpreisen nachvollziehbar. Aktienmärkte: Late Dax -0,27%. EuroStoxx 50 -0,22%, S&P 500 -0,19%, Dow Jones -0,14%, US Tech 100 -0,15%

Aktienmärkte in Fernost Stand 05:57 Uhr: Nikkei (Japan) +0,48%, CSI 300 (China) -1,88%, Hangseng (Hongkong) +2,98%, Sensex (Indien) -0,11% und Kospi (Südkorea) +0,39%. Rentenmärkte: Die 10-jährige Bundesanleihe rentiert heute früh mit 2,25% (Vortag 2,26%), während die 10-jährige US-Staatsanleihe eine Rendite in Höhe von 4,07% (Vortag 4,07%) abwirft. Devisenmärkte: Der USD bleibt an den Devisenmärkten als vermeintlich "Safe Haven" gefragt (EUR -0,0003), ohne jedoch auf dem aktuellen Niveau neues Momentum zu kreieren. Gold (+33,20 USD) und Silber (+0,74 USD) haben erfolgreich korrigiert und gewannen deutlich an Boden.

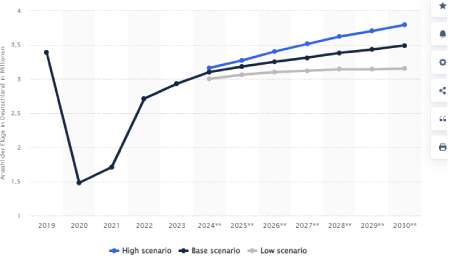

Deutschland weit hinten bei Luftverkehrsaufkommen

Ryanair wird sich in Teilen spätestens ab Sommer 2025 aus Deutschland zurückziehen. Die Standorte Dortmund, Dresden und Leipzig werden nach dem Winter geschlossen. In Hamburg steht eine Reduktion der Flüge um 60% an. Damit entfallen pro Jahr 1,8 Millionen Sitzplätze.

Kommentar: Luftfahrt ist wie Schiene und Straße ein unverzichtbarer Pfeiler der tragenden Infrastruktur. Nachdem Schiene und Straße als markante Problemfelder in der Standortdebatte (Aspekt Investitionsattraktivität) definiert sind, kommt jetzt die Luftverkehrsinfrastruktur hinzu. Ryanair moniert die hohen Standortkosten.

Der Vorstandschef konstatiert, dass Deutschland nicht wettbewerbsfähig sei. Er verwies auf die Erhöhung der Luftverkehrssteuer in diesemJahr um 24%! Es ist die höchste Abgabe in der EU. Darüber hinaus sei der deutsche Markt der schwächste Markt Europas. Das Verkehrsaufkommen Deutschlands läge erst bei 82% des

Verkehrsaufkommens vor Corona.

Anzahl der Flüge in Deutschland von 2019-2023 und Prognosen für die Jahre 2024-2030

© Statista

Kommentar: Was macht man, wenn man die schwächste Erholung in Europa hat. Man erhöht die Steuern. Macht das den Standort attraktiver? Nein! Macht es ihn unattraktiver? Ja! Verteuert man damit das Fliegen für die Bürger? Ja (auch administrativer Inflationsimpuls)! Sieht so eine Politik aus, die Schaden von einem Land abwendet oder Schaden generiert? Will man ausländische Fachkräfte durch malade und teure Infrastruktur an sich binden?

Der Vorstandschef Wilson betonte, welche volkswirtschaftliche Bedeutung der Flugverkehr für Wirtschaftsregionen hat. So verdanke Irland am Rande Europas seine starke wirtschaftliche Entwicklung auch dem Umstand, dass es für Niedriglohnempfänger bis zu High-Tech Spezialisten aus dem Ausland einfach und günstig sei, zu fliegen.

Wilson verwies darauf, dass Schweden gerade die Luftverkehrssteuer (7 EUR pro Passagier) gestrichen hat. Dort erhöht man das Sitzplatzangebot um 30%. Dort wird die Infrastruktur in der Folge attraktiver.

Kommentar: Wieviel ökonomischen Verstand haben wir in Deutschland? Wo bleibt Demut vor Verantwortung?

Der Flughafenverband ADV bezeichnet den Rückzug von Ryanair als schweren Rückschlag für den deutschen Luftverkehrsmarkt.

Ryanair stünde laut ADV für viele weitere europäische Fluglinien, die einen Abzug von Flugzeugen prüfen und deutschen Flughäfen wegen der hohen staatlichen Abgaben und Belastungen den Rücken kehren.

Kommentar: Wer Kostenschrauben überdreht bringt sein eigenes Geschäftsmodell um. Derzeit ist der Sektor Tourismus einer der wenigen Bereiche, die positive Wachstumsbeiträge liefern. Wer der Infrastruktur schadet, schadet auch dieser Branche. Wo ist Sachverstand? Wo ist Loyalität zu Bürgern, Unternehmen und dem Standort? Wo ist ein komplexes Konzept?

Datenpotpourri der letzten 48 Handelsstunden

Eurozone: Griechenlands Industrieproduktion (J) normalisiert, jetzt bei +3,1%

Italien: Die Industrieproduktion verzeichnete per August im Monatsvergleich einen Anstieg um 0,1% (Prognose 0,2%) nach zuvor -1,0% (revidiert von -0,9%). Im Jahresvergleich kam es zu einem Rückgang um 3,2% nach zuvor -3,3%.

Finnland: Die Industrieproduktion legte per August im Jahresvergleich um 2,6% nach zuvor 6,1% (revidiert von 6,4%) zu.

Niederlande. Die Produktion des Verarbeitenden Gewerbes nahm per August im Monatsvergleich um 2,1% nach zuvor -0,8% (revidiert von -1,1%) zu.

Griechenland: Die Industrieproduktion stieg per August im Jahresvergleich um 3,1% nach zuvor 9,9% (revidiert von 10,6%).

USA: Verbraucherpreise +2,4%, geringster Anstieg (J) seit 02/2021!

Die Verbraucherpreise nahmen per September im Monatsvergleich um 0,2% (Prognose 0,1%, Vormonat 0,2%) zu. Im Jahresvergleich ergab sich ein Anstieg um 2,4% (Prognose 2,3%, Vormonat 2,5%). Es war die geringste Zunahme im Jahresvergleich seit Februar 2021.

Die Kernrate der Verbraucherpreise legte per September im Monatsvergleich um 0,3% zu (Prognose 0,2%, Vormonat 0,3%). Im Jahresvergleich ergab sich eine Zunahme um 3,3% (Prognose 3,2%) nach zuvor 3,2%. Die Arbeitslosenerstanträge stellten sich per 5. Oktober 2024 auf 258.000 (Prognose 230.000) nach zuvor 225.000. Es war der Höchstwert seit August 2023.

Russland: Devisenreserven leicht rückläufig

Die Devisenreserven stellten sich per 4. Oktober 2024 auf 629, 9 Mrd. USD nach zuvor 633,6 Mrd. USD.

Derzeit ergibt sich für den EUR gegenüber dem USD eine negative Tendenz. Ein Überschreiten der Widerstandszone bei 1.1180 - 1.1210 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.