EURO-Volkswirtschaften und EURO-Währung treten ihre "letzte Reise" an - Aktueller 3-Generationen-Zyklus neigt sich dem Ende zu!

03.12.2024 | Dr. Uwe Bergold

Bereits Voltaire, welcher im Gründungsjahr der Bank of England 1694 geboren wurde, erkannte das Problem der ungedeckten Papierwährungen und wird wie folgt zitiert: "Papiergeld kehrt früher oder später zu seinem inneren Wert zurück Null." Diesem Aphorismus gibt es nichts hinzuzufügen und an dieser Problematik hat sich auch bis heute nichts geändert.

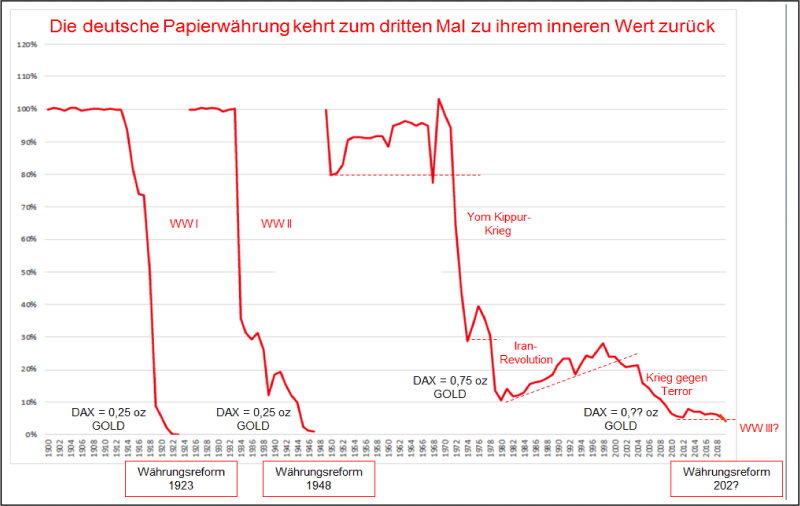

Bereits Voltaire, welcher im Gründungsjahr der Bank of England 1694 geboren wurde, erkannte das Problem der ungedeckten Papierwährungen und wird wie folgt zitiert: "Papiergeld kehrt früher oder später zu seinem inneren Wert zurück Null." Diesem Aphorismus gibt es nichts hinzuzufügen und an dieser Problematik hat sich auch bis heute nichts geändert. Das einzig neue daran ist, dass sich der Inflationierungsprozess dieses Mal weltweit abspielt und dass es auf dem gesamten Globus keine Währung gibt, welche Investoren vor diesem Enteignungsprozess schützen kann (Ausnahme: Gold und Silber). Betrachtet man die Währungsgeschichte seit der deutschen Reichsgründung im Jahr 1871, so stellt man fest, dass wir uns aktuell nun zum dritten Mal, nach 1923 und 1948, auf dem Weg hin zum "inneren Wert - Null" befinden (siehe hierzu Abbildung 1).

Abb. 1: Reichsmark in Gold von 1900 bis 1923, Renten-/Reichsmark in Gold von 1924 bis 1948 und Deutsche Mark/Euro in Gold von 1949 bis heute

Quelle: Crottaz Finance, bearbeitet durch Dr. Uwe Bergold

Quelle: Crottaz Finance, bearbeitet durch Dr. Uwe Bergold

Betrachtet man neben der EURO-Währung auch den EURO-Aktienmarkt (MSCI European Monetary Union) real in GOLD, so stellt man fest, dass seit dem realen EURO-Wirtschafts- & Aktienhoch im März 2000 dieser Index nominal nur seitwärts läuft ("außer Spesen nichts gewesen"). Real, in Gold bewertet, liegt er jedoch mit 87,5 Prozent im Minus. Da sich der EURO seitdem gegenüber GOLD ebenfalls um 87,5 Prozent entwertet hat, kommt es zu dieser "nominalen Illusion".

Der MSCI EMU (europäische Wirtschaftsleistung) hat in den letzten 24 Jahren genauso stark kontrahiert (real liegt er bereits wieder unter dem 2008er-Tief), wie der EURO an Kaufkraft verloren hat. Die Reduktion der Produktionsstückzahl wurde kompensiert durch den Preisanstieg der produzierten Güter, welcher durch die EURO-Inflationierung kreiert wurde.

Diese "monetäre Illusion" wird höchstwahrscheinlich bis zur nächsten Währungsreform noch andauern (mit Tendenz hin zur Hyperinflation). Die Aktienmärkte bewegen sich deshalb höchstwahrscheinlich weiter hochvolatil nominal seitwärts oder steigen sogar (siehe nominale Aktienmarktentwicklungen in Hyperinflationen), während sie real in Gold bewertet nochmals um mehr als 90 Prozent verlieren werden (siehe hierzu Abbildung 2).

Währungsreformen seit der deutschen Reichsgründung 1871:

• 1871 nach dem deutsch-französischen Krieg & der Reichsgründung => Reichsmark

• 1923 nach dem 1. Weltkrieg und der anschließenden Hyperinflation => Rentenmark

• 1948 nach dem 2. Weltkrieg und der aufgestauten Inflation => Deutsche Mark

• 202? nach dem ?. Krieg und der ?Inflation => ?

• 1923 nach dem 1. Weltkrieg und der anschließenden Hyperinflation => Rentenmark

• 1948 nach dem 2. Weltkrieg und der aufgestauten Inflation => Deutsche Mark

• 202? nach dem ?. Krieg und der ?Inflation => ?

Abb. 2: MSCI EMU in EUR (oben) versus MSCI EMU in GOLD (unten) von 01/1999 bis 11/2024

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Sowohl der EURO als auch der MSCI EMU sind nun in 2024 gegenüber GOLD (in Goldgeld bewertet) nach unten ausgebrochen. Nach jedem realen Ausbruch nach unten in den vergangenen 24 Jahren, kam es im Anschluss daran zu einem "Black Swan"-Event ("9/11", "Lehman" und "C19"). Höchstwahrscheinlich wird es auch dieses Mal nicht anders sein.

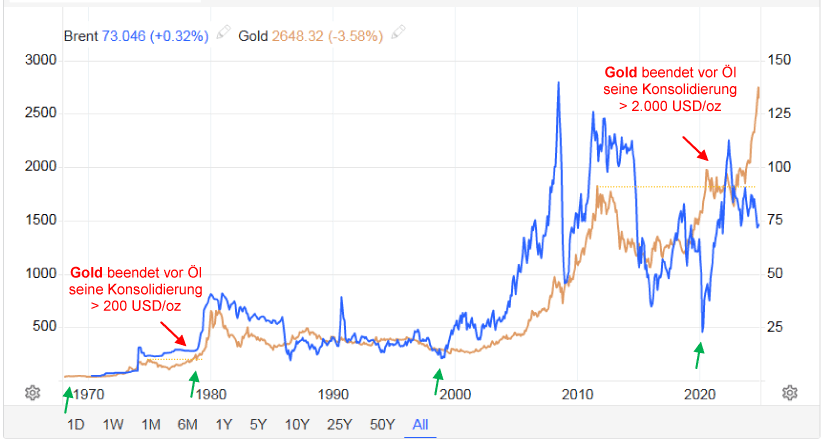

Gold als "Inflationsseismograph" läuft dem Öl als "Inflationstransformator" voraus!

Abb. 3: Gold in USD/oz (orange) versus Brent-Öl in USD/Barrel (blau) von 01/1968 bis 11/2024

Quelle: Tradingeconomics

Quelle: Tradingeconomics

Der Schlüsselrohstoff und Hauptkostenfaktor für die Industrie ist der Energielieferant Rohöl. Der Ölpreis transformiert die "Asset Price (Anstieg der Vermögenspreise)" hin zur "Consumer Price Inflation (Anstieg der Konsumentenpreise)". Die Ursache der Preissteigerungen ist ausnahmslos die Überschussliquidität im System, kreiert durch die ausufernde Staatsverschuldung weltweit. Der Auslöser für den Ölpreisanstieg liegt meist in geopolitischen Ereignissen (1973 Yom Kippur Krieg, 1978 Iran-Revolution und 2001 Krieg gegen Terror).

Im Rohstoff- & Inflations-Zyklus der 1970er Jahre überstieg zum Beispiel der Goldpreis sein zyklisches 1974er Hoch von 200 USD bereits im Juli 1978. Der Rohölpreis folgte ein halbes Jahr zeitverzögert erst im Januar 1979, während der Iran-Revolution, mit dem Überschreiten seines zyklischen 1974er Hochs bei 15 USD. Beide Rohstoffe generierten daraufhin im Januar 1980 ihr letztes säkulares Hoch (Gold bei 850 USD/Unze und Rohöl bei 40 USD/Barrel).