Epochale Überbewertung am US-Aktienmarkt deutet auf epochale Turbulenzen für 2025 hin!

02.01.2025 | Dr. Uwe Bergold

- Seite 2 -

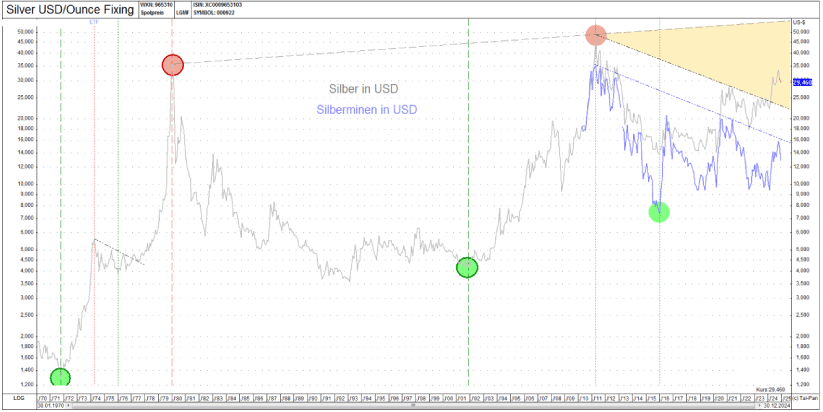

Abb. 4: Silber in USD/oz (grau) versus Global X Silver Miners in USD (blau) von 01/1970 bis 12/2024

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Ähnlich wie beim Gold und den Goldminen sieht es auch beim Silber und den Silberminen auf Monatsschlusskursbasis aus (siehe hierzu Abbildung 4). Während Silber den Abwärtstrend von 2011 bereits signifikant gebrochen und sich nun in Richtung Allzeithoch in Bewegung gesetzt hat, notieren die Silberminen, ähnlich den Goldminen (siehe hierzu Abbildung 3), noch immer unter dieser Abwärtstrendlinie aus 2011. Wie bei den Gold-, sollte auch bei den Silberminen in 2025 dieser Abwärtstrend überwunden werden und sich daraufhin der Hebel der Edelmetallaktien auf die Edelmetallpreise endlich entfalten können.

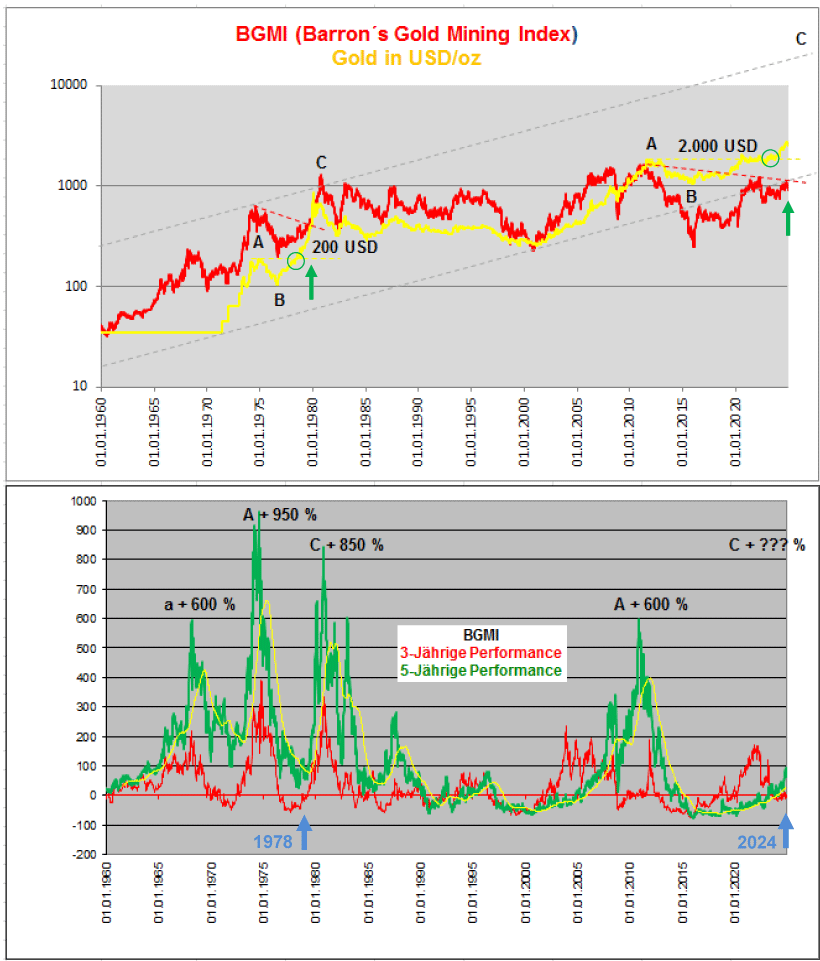

Abb. 5: BGMI (rot oben) und GOLD (gelb oben) versus 3- (rot unten) und 5-jähriger (grün unten) Performance des BGMI von 01/1960 bis 12/2024

Quelle: GR Asset Management, Dr. Uwe Bergold

Quelle: GR Asset Management, Dr. Uwe Bergold

Eine ähnliche Situation gab es schon einmal, während der Gold- & Rohstoff-Hausse in den 1970er Jahren. Damals halbierte sich der Goldpreis von 1974 bis 1976, von 200 auf 100 USD/oz (dieses Mal von 2011 bis 2015, von 2.000 auf 1.000 USD/oz), um sich dann, im Jahr 1978, zu neuen Allzeithochs aufzumachen. Auch damals hatte die Goldminenentwicklung auf den Goldpreis einen extremen Nachlauf, da die Edelmetallaktien aus dem Abwärtstrend von 1974 erst viel später als der Goldpreis zu einem neuen Allzeithoch ausbrachen (siehe hierzu oberen Teil in Abbildung 5).

Betrachtet man sich die rollierende 3- und 5-jährige Performance des Barron´s Gold Mining Index (BGMI) im unteren Teil von Abbildung 5, so kann man auch hier feststellen, dass wir uns aktuell in der gleichen Konstellation befinden, wie zuletzt im Jahr 1978: 3-jährige bei minus 10 und 5-jährige Performance bei plus 87 Prozent. Im Oktober 1980 generierte der BGMI sein säkulares Top mit einer 3-jährigen Performance von plus 335 und einer 5-jährigen von plus 850 Prozent! Wir werden in den kommenden drei bis vier Jahren sehen, wo und wann der BGMI letztendlich sein finales Top generieren wird.

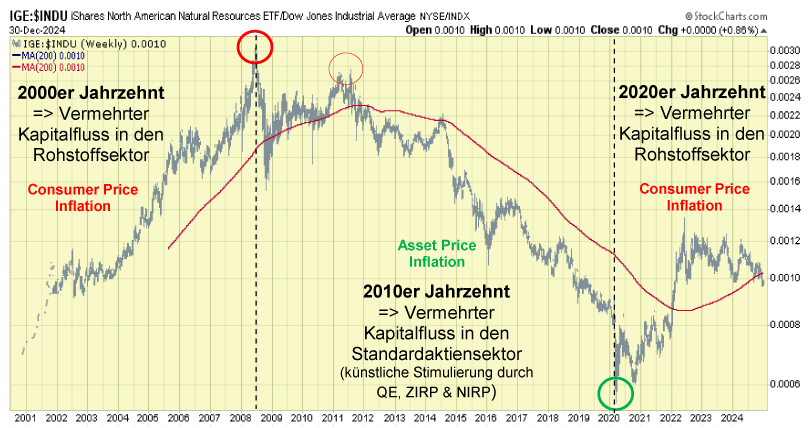

Abb. 6: IGE (US Rohstoffaktien) DJIA (US Standardaktien) Ratio von 06/00 bis 12/2024

Quelle: SockCharts.com, bearbeitet durch Dr. Uwe Bergold

Quelle: SockCharts.com, bearbeitet durch Dr. Uwe Bergold

Auch die Kapitalflussanalyse (Verhältnis der US-Rohstoffaktien- zur US-Standardaktienentwicklung) in Abbildung 6 deutet auf eine weiterhin historische Unterbewertung und ein baldiges Korrekturende des Rohstoffsektors hin. Dieses Ratio konsolidiert nun bereits seit dem Frühjahr 2022 und befindet sich noch immer auf einem Niveau wie zuletzt 2003/4. Damals brauchte dieses Verhältnis noch zirka vier Jahre, um sein Top im Jahr 2008 (Doppeltop in 2011) zu generieren. Wir werden auch hier, wie beim BGMI im unteren Teil von Abbildung 5, in den kommenden drei bis vier Jahren sehen, wo und wann der Rohstoffsektor letztendlich sein finales Top in diesem Jahrzehnt generieren wird.