Christopher Puplava: Anschnallen - Die Anleihe-Vigilante sind zurück

22.01.2025

Nach einem starken Jahr 2024 für den S&P 500, das von Faktoren wie den Zinssenkungen der Federal Reserve (Fed) und den Präsidentschaftswahlen angetrieben wurde, ändern sich die Aussichten des Marktes für 2025. Während die Fed im Jahr 2024 eine Pause bei den Zinserhöhungen einlegte (die zweitlängste Pause in der Geschichte der Zentralbank) und anschließend Zinssenkungen einleitete, die in einer starken Markterholung nach den Wahlen gipfelten, endete das Jahr damit, dass die Fed die Erwartungen für weitere Zinssenkungen dämpfte. Dies führte zu einer Verunsicherung der Märkte, und der S&P 500 verzeichnete den stärksten Rückgang nach einer Fed-Sitzung seit fast 25 Jahren.

Nach einem starken Jahr 2024 für den S&P 500, das von Faktoren wie den Zinssenkungen der Federal Reserve (Fed) und den Präsidentschaftswahlen angetrieben wurde, ändern sich die Aussichten des Marktes für 2025. Während die Fed im Jahr 2024 eine Pause bei den Zinserhöhungen einlegte (die zweitlängste Pause in der Geschichte der Zentralbank) und anschließend Zinssenkungen einleitete, die in einer starken Markterholung nach den Wahlen gipfelten, endete das Jahr damit, dass die Fed die Erwartungen für weitere Zinssenkungen dämpfte. Dies führte zu einer Verunsicherung der Märkte, und der S&P 500 verzeichnete den stärksten Rückgang nach einer Fed-Sitzung seit fast 25 Jahren.Mit Blick auf die Zukunft wird eine erhöhte Marktvolatilität bei Aktien, Anleihen, Rohstoffen und Währungen erwartet. Diese Volatilität hängt mit möglichen politischen Veränderungen zusammen, insbesondere im Handel. Die wichtigsten Einflussfaktoren für die Marktentwicklung im Jahr 2025 dürften die Zinssätze und Währungen sein, da die "Anleihe-Vigilante" wieder an Einfluss gewinnen.

Die Märkte werden 2025 wahrscheinlich Geiseln des Anleihemarktes

James Carville sagte einmal: „Ich dachte immer, wenn es Wiedergeburt gäbe, würde ich als Präsident oder Papst oder als Baseballspieler mit einer Trefferquote von 400 zurückkehren. Aber jetzt würde ich gerne als Anleihenmarkt zurückkommen. Man kann jeden einschüchtern.“ Dies verdeutlicht die Macht des Anleihemarktes, die wirtschaftlichen Bedingungen zu beeinflussen.

Historische Beispiele unterstreichen diesen Einfluss. Das „Große Anleihenmassaker“ von 1993-1994 ließ die Renditen 10-jähriger US-Staatsanleihen von knapp über 5% auf 8% ansteigen, was zu erheblichen Verlusten für Anleiheinvestoren führte. In jüngerer Zeit, im Jahr 2022, schürten pandemiebedingte Stimuli die Inflation und ließen die Renditen 10-jähriger UST von 1,5% auf fast 4,5% und 30-jähriger festverzinslicher Hypotheken von etwa 3,25% auf fast 7,5% ansteigen. Dieser globale Renditeanstieg führte bei Anleihen und Aktien zu Marktwertverlusten von insgesamt über 23 Billionen Dollar.

Seit September letzten Jahres sind die Renditen weltweit wieder gestiegen, was den Anleihe- und Aktienmärkten insgesamt Verluste in Höhe von etwa 11 Billionen Dollar beschert hat. Die Schlüsselfrage lautet: Warum steigen die Renditen, und kann dieser Trend anhalten? Mehrere Faktoren tragen zu diesem Anstieg bei:

• Steigende Staatsverschuldung: Die Alterung der Bevölkerung in den Industrieländern und Ausgaben im Zusammenhang mit Pandemien haben zu einer erhöhten Kreditaufnahme der Regierungen geführt.

• Anhaltende Haushaltsdefizite: Viele Regierungen weisen weiterhin erhebliche Defizite auf, was die ausstehenden Schulden weiter erhöht.

• Erhöhte Verteidigungsausgaben: Die weltweiten Aufrüstungsbemühungen erhöhen die Schuldenlast zusätzlich.

Diese Faktoren deuten darauf hin, dass das erhöhte Angebot an Staatsschulden und der damit verbundene Aufwärtsdruck auf die Renditen wahrscheinlich anhalten werden. Dies dürfte dazu führen, dass die globalen Aktienmärkte im Jahr 2025 sehr empfindlich auf Zinsänderungen reagieren werden.

Der Umfang der Schuldenrefinanzierung

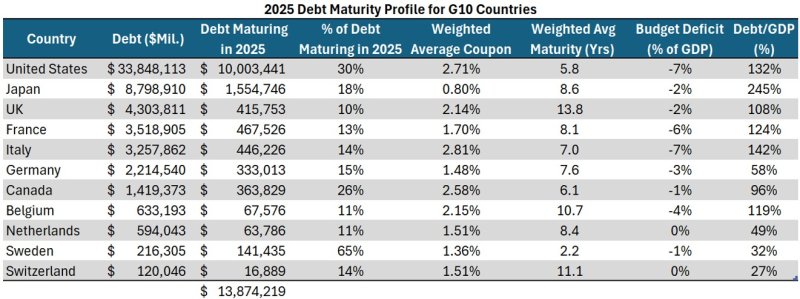

Der Umfang der Refinanzierung von Staatsschulden im Jahr 2025 ist erheblich. Die G10-Länder haben zusammen fast 14 Billionen USD an fälligen Schulden, wobei auf die USA über 10 Billionen USD entfallen (30% ihrer ausstehenden Schulden). Diese massive Umschuldung stellt eine große Herausforderung für die Märkte dar. Ich möchte Ihre Aufmerksamkeit auf die mittlere Spalte in der nachstehenden Tabelle lenken, die den derzeitigen durchschnittlichen Kupon für ausstehende US-Schulden zeigt. Gegenwärtig bedienen die USA ihre Schulden zu einem durchschnittlichen Satz von 2,71%. Dieser Zinssatz dürfte jedoch deutlich ansteigen, denn:

• Etwa 33% der US-Staatsschulden werden in diesem Jahr fällig.

• Die niedrigste Rendite für neue US-Staatsanleihen ist die 12-Monats-Staatsanleihe mit 4,20% (Stand: 14. Januar).

• Die höchste Rendite wird derzeit für die 20-jährige US-Staatsanleihe mit 5,063% angeboten.

Dies bedeutet, dass die Refinanzierungskosten für die in diesem Jahr fällig werdenden Schuldtitel um 55% bis 87% ansteigen könnten, je nachdem, wie viele neue Schuldtitel das US-Finanzministerium ausgibt. Die Vereinigten Staaten sind jedoch nicht der einzige Staat, der mit diesem Refinanzierungsproblem konfrontiert ist. Die nachstehende Tabelle zeigt ähnliche Probleme bei der Emission und Refinanzierung von Schuldtiteln auch für andere Länder auf.

Quelle: Financial Sense, Bloomberg

Was soll eine Zentralbank tun?

Zentralbanken reagieren in der Regel auf vergangene Wirtschaftsdaten (vor allem Arbeitsmarkt und Inflation), anstatt proaktiv künftige Trends zu antizipieren. Dies führt häufig dazu, dass sie auf Inflationszyklen reagieren, anstatt sie zu verhindern. Historisch gesehen liegen die Höchst- und Tiefststände der Inflation in der Regel 12 bis 18 Monate vor einer Änderung der Zentralbankpolitik. Derzeit scheint sich der Rückgang der weltweiten Inflation bei 3% bis 4% zu stabilisieren. Solange die Inflation nicht deutlich unter dieses Niveau fällt, sind weitere Zinssenkungen der Zentralbanken unwahrscheinlich. Diese mögliche Unterbrechung des Lockerungszyklus könnte sich negativ auf die Aktienmärkte auswirken.