Christopher Puplava: Das Ende der Wahl-Flitterwochen - Was kommt jetzt?

08.03.2025

Der anfängliche Optimismus an den Aktienmärkten nach der Wahl Trumps ist verflogen. Das Vertrauen von Unternehmen und Verbrauchern, das aufgrund der geringeren Steuerunsicherheit und der Hoffnung auf eine starke Wirtschaft in die Höhe geschnellt war, wird nun durch Sorgen über Zölle und die Arbeitsplatzsicherheit der Regierung ersetzt.

Der anfängliche Optimismus an den Aktienmärkten nach der Wahl Trumps ist verflogen. Das Vertrauen von Unternehmen und Verbrauchern, das aufgrund der geringeren Steuerunsicherheit und der Hoffnung auf eine starke Wirtschaft in die Höhe geschnellt war, wird nun durch Sorgen über Zölle und die Arbeitsplatzsicherheit der Regierung ersetzt.Die Unternehmen könnten ihre Investitionsausgaben zurückschrauben, und die Zurückhaltung der Verbraucher könnte zu einer Stagflation führen - einer Kombination aus langsamem Wirtschaftswachstum und hoher Inflation. Diese Bedingungen könnten die Wirtschaft und den Aktienmarkt in den kommenden Monaten belasten.

Angesichts der derzeitigen Panikstimmung glauben wir, dass sich der Markt einem kurzfristigen Tiefpunkt nähert. Während kurzfristige Schmerzen notwendig sein könnten, damit die Geldpolitik stimulierender wird, könnte ein stabiles geopolitisches Umfeld unter der Trump-Regierung erforderlich sein, bevor eine solide Markterholung einsetzen kann.

Die Ungewissheit der Zölle

Um zu verdeutlichen, wie die Steuerunsicherheit durch die Zollunsicherheit für Unternehmen ersetzt wurde, und um die Herausforderungen zu verdeutlichen, denen sich CEOs im aktuellen politischen Klima gegenübersehen, möchte ich die Äußerungen des CEO von Alcoa, einem der größten Aluminiumhersteller der Welt, wiedergeben. Der CEO gab diese Kommentare Anfang dieser Woche auf der BMO Metals, Mining & Critical Minerals Conference ab:

Derzeit fehlen den USA jährlich 4 Millionen Tonnen Aluminium. Wir importieren, die USA importieren das größtenteils aus Kanada, wo 2,8 Millionen Tonnen der 4 Millionen Tonnen fehlen, und die anderen 1,2 Millionen Tonnen aus verschiedenen Teilen der Welt.

Unserer Ansicht nach würden diese beiden Zölle [25% Zoll auf Aluminium und ein separater Zoll von 10% auf Energie und kritische Mineralien] derzeit einen Nettozollsatz von 35% aus Kanada ergeben. Wir halten das aus einer Reihe von Gründen für ein besonders schlechtes Ergebnis, von denen ich einige hervorheben möchte. Zunächst einmal wird ein Zollgefälle zwischen Kanada und dem Rest der Welt einen Anreiz bieten, Metall aus Kanada nach Europa zu transportieren, und möglicherweise Metall aus dem Rest der Welt, dem Nahen Osten und Indien, in die USA ziehen. Man wird buchstäblich Schiffe sehen, die aneinander vorbeifahren und genau die gleichen Produkte aus Europa und nach Kanada transportieren. Und das macht wirklich sehr wenig Sinn.

Ich habe keine aktuellen Zahlen für einen 35%igen Zoll, aber wir gehen davon aus, dass ein 25%iger Zoll etwa 20.000 direkte Arbeitsplätze in der US-Aluminiumindustrie vernichten wird und 80.000 indirekte Arbeitsplätze in den USA wegfallen könnten. Wir sind also der Ansicht, dass dies schlecht für die USA ist.

In Anlehnung an die obigen Ausführungen sind hier weitere Kommentare, die derzeit von einer Reihe namhafter CEOs und Wirtschaftsführer abgegeben werden:

• "Eine schwierige Zeit für Investitionen." - Citadel-CEO Ken Griffin

• "Alle sind wie gelähmt". - ON Semiconductor CEO Hassane El-Khoury

• "Es tut mir leid, dass ich nicht besonders positiv sein kann". - Franklin Templeton CEO Jenny Johnson

• "Das Chaos, das im Moment herrscht, veranlasst alle, die Hände in den Schoß zu legen". - Nasdaq Private Market CEO Tom Callahan

• "Alle sind wie gelähmt". - ON Semiconductor CEO Hassane El-Khoury

• "Es tut mir leid, dass ich nicht besonders positiv sein kann". - Franklin Templeton CEO Jenny Johnson

• "Das Chaos, das im Moment herrscht, veranlasst alle, die Hände in den Schoß zu legen". - Nasdaq Private Market CEO Tom Callahan

Investoren und Unternehmen sind vor allem wegen der uneinheitlichen Kommunikation des Weißen Hauses verunsichert. Am 26. Februar kündigte Trump an, dass die Zölle gegen Kanada und Mexiko auf den 2. April verschoben würden, nur um später zu erklären, dass sie wie geplant am 4. März in Kraft treten würden. Stunden später erklärte Trump, dass die Europäische Union im April ebenfalls mit 25% Zöllen belegt werden würde.

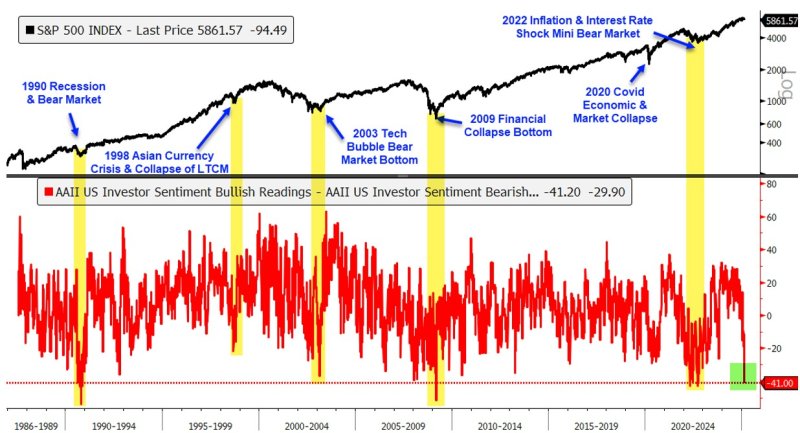

Marktstimmung signalisiert extreme Furcht

Dieses Hin und Her in der Politik hat den Markt verunsichert und zu einem starken Stimmungseinbruch bei den Anlegern geführt. Die Umfrage der American Association of Individual Investors (AAII) zeigt, dass die Stimmung auf ein Niveau gefallen ist, das zuletzt während der Finanzkrise 2008-2009 und des Inflationsschocks 2022 zu beobachten war.

Quelle: Bloomberg; Financial Sense