Gedanken zur aktuellen Tragik der Goldgräber

19.07.2008 | Dr. Jürgen Müller

Peter Munk, Vorsitzender des weltweit größten Goldproduzenten Barrick Gold, soll Anfang Mai auf einem Aktionärstreffen gesagt haben, daß in den vergangenen Jahren effektiv keine neuen Goldvorkommen mehr gefunden wurden (Orginal: ".. virtually no new discoveries"), und dies obwohl die Budgets der Minenbetreiber für die Exploration auf einem Rekordwert lägen. Weitere Aussagen von Munk:

Peter Munk, Vorsitzender des weltweit größten Goldproduzenten Barrick Gold, soll Anfang Mai auf einem Aktionärstreffen gesagt haben, daß in den vergangenen Jahren effektiv keine neuen Goldvorkommen mehr gefunden wurden (Orginal: ".. virtually no new discoveries"), und dies obwohl die Budgets der Minenbetreiber für die Exploration auf einem Rekordwert lägen. Weitere Aussagen von Munk:- "Das Versagen der Goldminenindustrie neue große Lagerstätten des gelben Metalls zu finden, ist tragisch"

- "Die Angebotsseite ist tragisch"

- "Die großen Goldlagerstätten laufen aus, und die neuen Lagerstätten in Produktion zu bringen wird immer schwieriger"

Quelle z.B.:www.miningweekly.com (auf Englisch).

Sucht man auf der Barrick Homepage nach diesen Zitaten, wird man jedoch nicht fündig, was nicht wirklich verwundern kann. Die Angabe von Ressourcen und Reserven sind für ein Minenunternehmen von existenzieller Bedeutung, halten diese Zahlen doch die Aktionäre und den Aktienkurs bei Laune und damit auch vielfach das Gehalt der Firmenleitung.

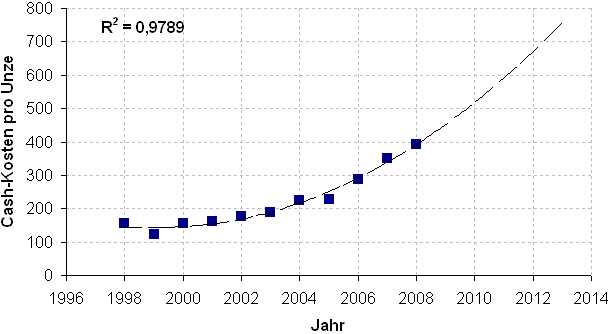

Doch nicht nur das Nicht-Finden neuer Lagerstätten bereitet den Bergbauunternehmen Kopfschmerzen. Auch die Produktionskosten wachsen immer schneller. Im Falle von Barrick stiegen die Cash-Kosten der Produktion von ca. 150 Dollar je Unze im Jahr 1998 bis auf ca. 400 Dollar pro Unze im 1. Quartal 2008.

Bild 1: Cash-Kosten pro Unze Gold von Barrick Gold, Quelle: Diverse Pressemeldungen Barrick 1999-2008

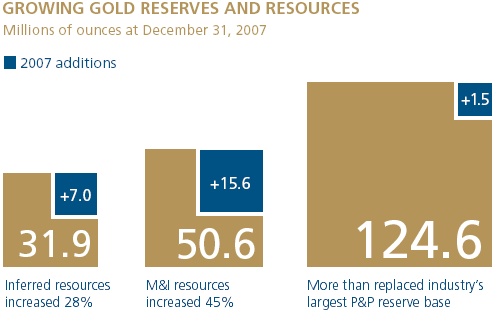

Im Jahresbericht 2007 findet man solche Grafiken nicht. Dort wird auf Seite 8 vielmehr präsentiert, wie die Reserven (+28, bzw. +45%) und Ressourcen (+1,2%) weiter gewachsen sind. Zitat: "Reserven sind der Eckpunkt unseres Geschäftes und das Ersetzen von Reserven entweder durch Exploration oder Aufkäufe ist eine kritische Komponente für nachhaltigen Erfolg." (freie Übersetzung des Autors). Da, wie zuvor gesagt, keine großen neuen Lagerstätten mehr entdeckt wurden und werden, verlegte sich Barrick auf die im Zitat zweitgenannte Option und kaufte in der jüngeren Vergangenheit Homestake und Placer Dome zum Auffüllen der Reserven

Bild 2: Reserven und Ressourcen von Barrick Gold; Quelle: Jahresbericht 2007

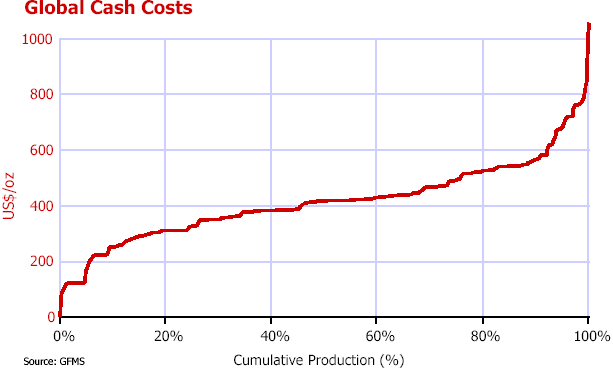

Global gesehen verteilen sich die Cash-Kosten der Goldförderung wie folgt:

Bild 3: Globale Cash-Kosten der Goldförderung

(Quelle: GFMS)

Ca. 50% der globalen Goldförderung wird zu Cashkosten bis ca. 400 Dollar je Unze durchgeführt, die zweiten 50% über diesem Wert. Zu beachten ist, daß zu den Cash-Kosten noch weitere Kosten wie Steuern, Kapitalkosten, etc. hinzugerechnet werden müssen. Die gesamten absoluten Förderkosten pro Unze werden im Falle von Barrick jedoch nicht angegeben.

Die hier präsentierten Zahlen untermauern den mehrjährigen Trend fallender Goldproduktion. Auf der einen Seite wird immer weniger gefunden, auf der anderen Seite wird es immer schwieriger und kostenintensiver, vorhandene Lagerstätten auszubeuten. Beide Effekte wirken für Anleger in physischem Gold und Silber wie eine automatisch eingebaute und zudem kostenlose Versicherung nach unten. Für Investoren in Minenaktien / Fonds hingegen erhöhen sie das Risiko, daß auch bei steigenden Goldpreisen die Gewinne der Minen nicht adäquat mitsteigen.

Hält der Goldpreis nicht mit den steigenden Förderkosten schritt, wird das Angebot noch schneller fallen als bisher. Würde der Goldpreis z.B. auf unter 600 Dollar fallen, würde vermutlich sehr zeitnah zumindest ca. 20% der Fördermenge wegfallen (siehe Bild 3 rechtes Ende der Skala). Die Gretchenfrage lautet also, was schneller steigt: Der Goldpreis oder die Gesamtförderkosten. Im derzeitigen inflationären Wirtschaftsumfeld scheint es, als ob die Kosten die Nase vorne hätten.

© Jürgen Müller

www.goldsilber.org