Wie Kreditkrisen beginnen und enden

24.10.2008 | Clif Droke

- Seite 2 -

Der wahre Grund für die KreditkriseEin nicht abreißen wollender Strom von Editorials und Marktkommentaren erinnern uns daran, dass die Ursachen der aktuellen Finanzkrise in der Immobilienblase und dem dafür verantwortlichen, billigen Kredit zu suchen sind.

In der Ausgabe der Financial Times von 19. September schreibt David Blake im Editorial: "Greenspans Sünden suchen uns heim". Seine Analyse des Kreditdebakels kommt wieder auf jenen Punkt zu sprechen, der schon von so vielen Kommentatoren zuvor aufgegriffen wurde, nämlich, dass die Ursache der aktuellen Krise in der Ära niedriger Zinssätze liegt. Billiger Kredit ist jedoch nur der halbe Grund für die Krise, die wir hier diskutieren werden.

Die weitverbreitete Meinung, dass laxe Zinssätze der Schlüsselfaktor für den Kollaps der Finanzblasen sind, wird wohlmöglich am besten durch den Titel eines bald erscheinenden Buches verdeutlicht: Bailout Nation: How Easy Money Corrupted Wall Street and Shook the World Economy. ("Bailout-Nation: Wie leichtverdientes Geld die Wall Street korrumpierte und die Weltwirtschaft erschütterte.") Der Glaube, dass dieser billige Kredit gleichbedeutend mit spekulativem Boom ist, auf den unvermeidlich der Zusammenbruch folgt, hat sich derartig stark eingeprägt, dass es fast unmöglich ist, ihn in einem populären Diskurs in Frage zu stellen.

Keine Frage, dass laxe und billige Kreditvergabe Spekulation stimuliert, die wiederum schnell zu einer gefährlichen Bubble auswachsen kann. Aber oho, wie leicht vergessen wir, dass es bei jedem Boom und jedem Zusammenbruch immer zwei Seiten gibt. Für eine Boom-Phase ist immer die laxe Vergabe von billigem Kredit bezeichnend und ebenso entspannte, geldpolitische Bedingungen. Aber in modernen Zeiten kollabieren Booms nicht aus sich heraus: Sie werden mit kreischenden Bremsen zum Stillstand gebracht - in Form von strenger Geldpolitik der Zentralbanken. Banker sind von Natur aus reaktionär und sie haben die Tendenz bezüglich der eigens von ihnen geschaffenen Bubbles überzureagieren, indem sie auf die Kreditbremsen treten. Sie verschärfen das Problem somit nur, indem sie einen Crash auf den Weg bringen, welcher wiederum den Boom zu einem unrühmlichen Ende führt.

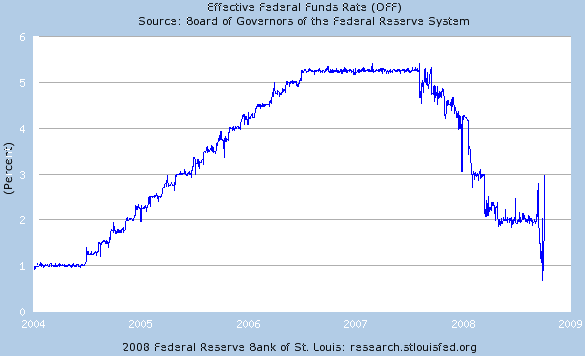

Die Anfänge der Kreditkrise kann man daher auf das zweite Quartal 2004 zurückverfolgen. Zu dieser Zeit hatte die US-Notenbank (damals unter Führung des Chairmans Greenspan) schon mit der Einschränkung des Geldangebots begonnen, in dem Moment als Greenspan eine Kampagne für höhere Zinssätze initiierte.

Es stimmt jedoch, dass das wachsende Geldangebot hier der wahre Übeltäter ist. Der Knackpunkt aber liegt im erklärten Ziel der Notenbank, die Leistung der US-Wirtschaft kontrollieren zu wollen, indem nicht zugelassen wird, dass die Wachstumsrate der Nation über eine zuvor festgelegte (und sehr niedrige) prozentuale Spanne steigt. Die Vorstellung, dass Wachstum gezügelt werden muss, ist ein Relikt des Kommunismus sowjetischer Prägung. Man sollte das Recht haben, so glaubten unsere Vorväter, das Wachstum in seine natürlichen Schranken zu verweisen. Das Geldangebot solle sich daher im Gleichschritt mit der Wirtschaft ausweiten dürfen. Sollte aber die Wirtschaft so wachsen, dass sie nach Einschätzung der geldpolitischen Behörden "zu schnell" wächst - dann lasst sie doch wachsen. Diese "Experten" haben kein Recht, unbefugt in die Kombination aus Produktionskapazität und Energie der Bevölkerung einzugreifen.

Eine flexible Währung, die expandieren und sich zusammenziehen kann, um den ständig veränderlichen Bedürfnissen des Handels zu entsprechen, sei keine so schlechte Sache, behaupten einige Autoren. In den Händen ehrlicher Menschen kann dies zum größten Nutzen aller gedeihen. Eine rigide Währung ist das Letzte, was eine riesige und dynamische Nation wie die unsere in der heutigen, schnelllebigen Zeit gebrauchen kann. Das Problem unseres Geldsystems sind die Menschen, die es kontrollieren, sprich eine kleine Riege engstirniger Banker, welche nur wenig Kenntnis, oder überhaupt keine, der Bedürfnisse des täglichen Kommerzes haben. Die Männer und Frauen, die die Geldpolitik der USA kontrollieren, weisen ein mangelndes Interesse bezüglich freier Marktwirtschaft auf; allem Anschein nach gilt ihr Interesse stärker der Förderung dirigistischer Unternehmensprofile als den kleineren Unternehmen, die das Rückgrat der heimischen Wirtschaft bilden.

Was hier von Nöten ist, ist eine wachstumsorientierte Geldpolitik und es ist fragwürdig, ob Herr Bernanke der richtige Mann für diese Aufgabe ist. Er ist schmerzlich langsam in seinen Antworten auf die Krise, bei jedem Schritt, der unternommen wird. Er hatte verschiedenste Möglichkeiten, das Desaster abzuwenden, noch bevor die Abwärtsspirale der Krise im letzten Jahr ausgelöst wurde, aber die meiste Zeit entschied er sich für's Abwarten und Nichtstun. Nur wenn der Markt ihn zwang, aktiv zu werden, wartete er mit halbherzigen Antworten auf. Zeitweise schien es so, als wolle er gar, dass die Kreditkrise maximalen Schaden heraufbeschwöre.

Bevor er das Amt des Präsidenten der US-Notenbank übernahm, kannte man Bernanke als jemanden, der in Geldpolitikfragen Milton Friedmans Ansichten über das Wachstum des Geldangebots teilte, wobei man der Finanzkrise mit Hilfe das sogenannten "Helikoptergeldes" entkommt. In akademischen Kreisen hat sich Bernanke sogar den Spitznamen "Helicopter Ben" erworben. Bernanke hält jetzt schon fast drei Jahre lang das Steuer der US-Notenbank und hatte reichlich Gelegenheit, seine Theorien der Geldschaffung auszutesten. Bisher ist er elendig am Test gescheitert; wenn überhaupt, so scheint er eher ein Anhänger deflationärer Geldpolitik geworden zu sein. Wenn er nicht bald drastische Resultate vorzuweisen hat, wird er sich wohl in Kürze mit seinem neuen (und verdienten) Spitznamen anfreunden müssen - "Mister Deflation".

Erst wenn die US-Notenbank mit der Liquidität ernst macht, werden die Investoren einen Grund haben zu entspannen. In dieser Hinsicht haben die US-Notenbank und andere Zentralbanken bislang nur Pläne angekündigt, die so viel Liquidität wie nötig für die kurzfristigen Kapitalmärkte bereitstellen sollen - eine Sicherheit, die bisher jedoch nicht eingelöst wurde. Am 13. Oktober sagten die 15 Länder der Eurozone, dass sie bis Ende 2009 für neue Bankenschulden garantieren werden. Verschiedene europäische Länder haben zudem Pläne angekündigt, die Garantien für die Interbanken-Kreditvergabe geben und nach denen Kapital direkt in die Finanzfirmen gehen soll. Die Regierung Großbritanniens soll bis 63 Milliarden $ in drei Banken des Vereinigten Königreichs schießen.

Währenddessen wird davon ausgegangen, dass die USA Garantien für Interbanken-Kreditvergabe und Bankschulden geben und auch direkte Kapitalspritzen für die Finanzinstitutionen bereitstellen. Liquidität ist das Hauptproblem der vergangen Wochen gewesen und wenn die Märkte erst einmal diese Sicherheiten haben, dann werden sie am Ende auch wieder zu einem Anschein von Stabilität zurückkehren und die Volatilität wird abnehmen.

© Clif Droke

www.clifdroke.com

Der Artikel wurde am 13.10.08 auf www.clifdroke.com veröffentlicht und exklusiv für GoldSeiten übersetzt.