Die Achtjahreszyklik bei Gold

01.04.2005 | Richard Mayr

- Seite 2 -

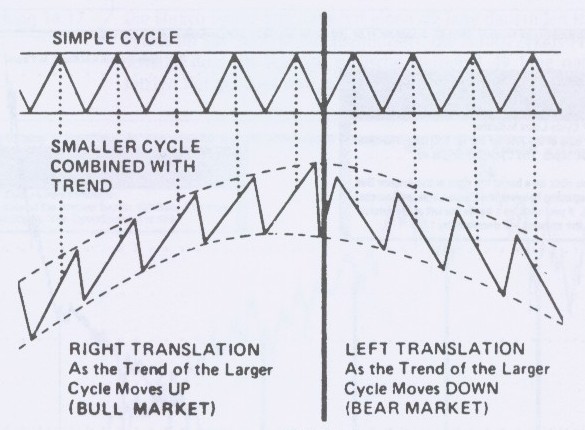

Die Translationsverschiebung bei der AchtjahreszyklikEs ist somit fraglich, ob sich die Achtjahreszyklik bei Gold mit dem zuletzt gewohnten Muster drei Jahre aufwärts und fünf Jahre abwärts (3/5) fortsetzen wird. Wie aus den bisherigen Zyklen ersichtlich ist, wechselt die Länge des Aufwärtstrends zum Abwärtstrend innerhalb eines kompletten Achtjahreszyklus bei einem Wechsel von einem Bullen- zum Bärenmarkt (Translationsverschiebung, siehe Chart 5). Dies muss natürlich auch umgekehrt gelten.

Chart 5: Die Translationsverschiebung von einem Bullen- zum Bärenmarkt

Quelle: John J. Murphy, Technische Analyse der Finanzmärkte,

FinanzBuch Verlag München 2000, S. 357

Quelle: John J. Murphy, Technische Analyse der Finanzmärkte,

FinanzBuch Verlag München 2000, S. 357

In einem primären Aufwärtstrend (Bullenmarkt) verlaufen die Chartbewegungen in langen Anstiegen mit kurzen Korrekturen (rechtsseitige Translation), wobei in einem primären Abwärtstrend (Bärenmarkt) die langen Kursverfälle von kurzen Aufwärtsbewegungen gefolgt werden (linksseitige Translation).

Da man Zyklen von Tief zu Tief bestimmt, kam es während des 2. Zyklus zwischen 1976 und 1985 mit dem Hoch 1980 zu einer Translationsverschiebung von 5/3 (1. Zyklus) zu 3/5 (2. bis. 4. Zyklus). Von einer derartigen Translationsverschiebung ist auch bei dem erneuten Primärtrendwechsel durch die W-Umkehrformation von 1999 bis 2001 auszugehen.

Sofern der Achtjahreszyklus weiterhin Bestand hat, muß man folglich wieder ab dem Tief 2001 von einem Zyklus mit Muster 5 Jahre aufwärts und 3 Jahre abwärts rechnen. Dies bedeutet, dass mit Vollendung der W-Umkehrformation im Jahr 2001 der neue Achtjahreszyklus mit einem Zyklushoch 2006 und dem voraussichtlichen Zyklusende 2009 begonnen hat. De facto ergibt sich nach diesem Szenario ein signifikantes, neues nominales Goldhoch für das Jahr 2006. Dies sollte schätzungsweise über dem alten nominalen Hoch von 850 $/oz liegen.

Diese Theorie passt zur gesamtwirtschaftlichen und geopolitischen Betrachtungsweise eines kollabierenden Dollars, einer unlösbaren weltweiten Verschuldungsproblematik, der exorbitanten Geldmengenausweitung der USA, der brandgefährlichen Lage in Nahost (Iran, Syrien) und des explodierenden Rohölpreises, welcher in starker positiver Korrelation zum Goldpreis steht.

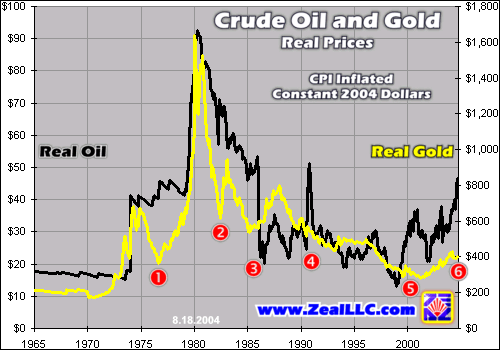

Wie aus Chart 6 ersichtlich, ergibt sich alleine aus der positiven Korrelation von Rohöl zu Gold schon jetzt ein aufgestautes Potential beim Goldpreis bis auf ca. 900 $/oz bei einem derzeitigen Rohölpreis von über 50 $/Barrel.

Chart 6: Die positive Korrelation von Rohöl zu Gold (Preise real in 2004er Dollars)

Quelle: www.ZealLLC.com

Quelle: www.ZealLLC.com

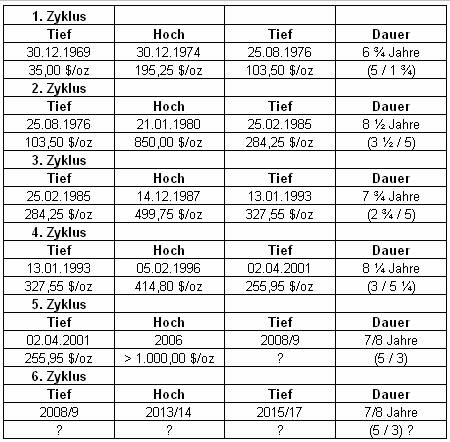

Aus der nachfolgenden Abbildung 1 kann man die genauen Hoch- und Tiefpunkte, den Goldpreis zum jeweiligen Wendepunkt, die Gesamtdauer der Achtjahreszyklen bei Gold (Aufwärtsmarkt/Abwärtsmarkt) sowie eine Prognose für die Zukunft entnehmen.

Abbildung 1: Die Achtjahreszyklen bei Gold seit 1969 mit Prognose bis 2017

Daten: www.markt-daten.de, Goldpreise London PM Fixing (Quelle: ArgentumInvest)

Daten: www.markt-daten.de, Goldpreise London PM Fixing (Quelle: ArgentumInvest)

Wie bei Zyklen üblich, kann sich die Gesamtlänge um mehrere Monate verkürzen oder verlängern. Somit ist eine genaue Zukunftsprognose monatsgenau nur schwer möglich. Als grobes Raster für die zukünftige Entwicklung der nächsten Goldpreishochs und Tiefs kann die Zyklik aber gute Dienste leisten. Ich gebe bewusst keine Preisprognose für 2013/14 ab, da dies rein eine Frage der Inflation bzw. des Dollarwertverfalls bis zu diesem Zeitpunkt ist. Da man aber bis 2013/14 von einem neuen Preishoch ausgehen kann, ist natürlich durchaus die Frage berechtigt, ob es in dem zukünftigen 6. Zyklus wieder zu einem Primärtrendwechsel und damit zu einer Translationsverschiebung kommen wird. Nach dem Muster des 2. Zyklus ergäbe dies dann ein Zyklushoch bereits 2012, was nach der Theorie der langen Wellen der Wirtschaft genau dem nächsten Depressionstief im 4. Kondratieff entsprechen würde.

(vgl. Richard Mayr, "Die Kondratieff-Krise" in: Chart! Newsletter für Technische Analyse, 02/2004,)

Fazit: "Goldene Aussichten"

Wenn man den Achtjahreszyklus bei Gold und die starke positive Korrelation zu Rohöl in Betracht zieht, sollte der Goldpreis spätestens im 1. Quartal 2006 ein neues, signifikantes nominales Hoch über dem alten nominalen Hoch von Januar 1980 bei 850 $/oz markieren.

Wie in den 1970er Jahren erwarte ich daher eine kurze, exponentielle Entwicklung (vgl. Chart 6, Entwicklung des Goldpreises von 1969 bis 1974), bevor die nächste Korrektur von zwei bis drei Jahren Länge eingeleitet wird. Ein Überschießen bis auf 1.000 oder 1.200 $/oz ist durchaus möglich und wird nicht zuletzt von der weiteren Entwicklung des Rohölpreises abhängig sein.

Man muß sich immer vor Augen halten, daß der reale Preis des Goldes von 1980 noch in weiter und vor allem vierstelliger Ferne liegt. Real liegt das alte Goldhoch nämlich bei aktuell über 1.600 $/oz! Ein nominales neues Goldhoch von mehr als 1.000 $/oz ist somit die logische Konsequenz zu neuen Rohölpreishochs über 50 $/Barrel, die schon Realität sind.

Der Fortbestand des Achtjahreszyklus hängt auch vom Fortbestand des ungedeckten US-Dollars ab. Sollte gegebenenfalls in der Zukunft der US-Dollar kollabieren und die alte Weltwährungsordnung komplett verschwinden und eine neue Weltleitwährung entstehen, die an Gold gekoppelt ist, so wird dieser Zyklus in jedem Fall sein Ende finden.

Das Problem heute ist, dass es zu viele Analysten gibt, die sich der Tragweite von Primärtrendwechseln nicht bewusst sind. Ein Bärenmarkt am Aktienmarkt dauert nicht nur fünf Jahre nach einem vorangegangen Bullenmarkt von 18 Jahren. Ebenso ist ein Gold- und Rohstoffbullenmarkt nach einer 21-jährigen Baisse nicht nach vier Jahren zu Ende. Gerade bei Gold befinden wir uns erst am Beginn der Public Phase, erste Anleger haben neben den "Gold Bugs" und den Antizyklikern das Edelmetall für sich als Inflationsschutz entdeckt.

There is more to come - auch wenn Investmentlegenden darüber nicht vor einem Mikrophon sprechen wollen oder dürfen...

© Richard Mayr

www.Argentuminvest.de

Disclaimer: Alle Angaben ohne Gewähr. Der Autor vertritt in diesem Artikel seine Meinung und haftet nicht für Kauf- oder Verkaufsentscheidungen des Lesers.