Die sechs Reiter der wirtschaftlichen Apokalypse

23.12.2009 | Peter Boehringer

Wer die Debatten in den Internet-Foren und Blogs beobachtet, dem fällt spätestens seit 2008 zunehmend auf, dass sich immer mehr kritische und noch unverbildete Beobachter des wirtschaftlichen und gesellschaftlichen Systems die Frage "Kann es so weitergehen?" gar nicht mehr stellen. Diese Phase haben diese von der FTD abschätzig als "Küchenökonomen" bezeichneten Denker bereits hinter sich. Sie ignorieren zunehmend das vernebelnde argumentative Dauerfeuer gegen die "Armageddonisten" und versuchen, sich gleich der nahe liegenden Folgefrage zu nähern "Wie lange kann es noch so weiter gehen?". Leider ist diese Frage in einer zunehmend staatssozialistisch gesteuerten Zentralbankwirtschaft aufgrund der Vielzahl an (auch nicht-ökonomischen) Eingriffs-, Verzögerungs- und Manipulationsmöglichkeiten schwer zu beantworten.

Ähnlich muss es wohl dem Verfasser der biblischen Offenbarungsgeschichte ergangen sein: Die Überzeugung, dass die Endzeit und der Erlöser nahe sein müssen, war im ersten Jahrhundert bei den Frühchristen Konsens-fähig. Woran aber das nahende "Systemende" erkennen? Johannes führte zu diesem Zweck in seiner "Offenbarung" (dem letzten Buch der Bibel) seine berühmten vier Apokalyptischen Reiter ein, deren Erscheinen das nahende Ende signalisieren würde.

Nun muss man nicht gleich irrational werden und das nahende Jüngste Gericht prognostizieren. Aber unser Wirtschaftssystem befindet sich mittlerweile unübersehbar in einem finalen Stadium, in dem u.E. -ungeachtet vieler anderer Verwerfungen– alleine schon die Zinseszinslast auf die völlig ausgeuferte Weltverschuldung mathematisch zwingend einen Systemwechsel herbeiführen wird. Manche bezeichnen diese Phase als Kondratieff-Winter, wobei diese Erkenntnis bei der Bestimmung des Timings auch nicht weiterhilft.

Suchen wir also die Reiter der wirtschaftlichen Apokalypse des 21. Jahrhunderts: Inflationär wie unsere Zeit nun einmal ist, kommen wir nicht mit den vier Reitern des Johannes hin - wir müssen gleich sechs beobachten. Im Gegensatz zu Johannes´ nach 2000 Jahren noch immer nicht eindeutig angekommenen Reitern können in der heutigen Welt bereits vier unserer sechs Signale der wirtschaftlichen Apokalypse beobachtet werden! Und da diese nicht wie bei Johannes willkürlich-metaphorisch erscheinen, sondern vielmehr logisch-zwingend und real bis zum berühmten "Game Over", sollten wir sie unbedingt ernst nehmen. Jeder ihrer Auftritte bringt eine signifikante -wenn auch allmähliche- Verschlechterung des wirtschaftlich-gesellschaftlichen Zustands der Welt mit sich. Zwischen den Auftritten sind jedoch Konsolidierungen und sogar temporäre Verbesserungen durchaus möglich. Die Endzeit wird sich erst nach dem letzten Reiter für alle offen-baren.

Der erste Reiter: Die Neuverschuldung fällt unter die Zinsbedienung der Altschulden

Hier die (bekannte) Gesamtverschuldungskurve der USA bis 2008. Alle Marktteilnehmer zusammen hatten bis dahin -also noch weitgehend VOR den Bankenrettungen- etwa 52 Billionen Dollar an Schulden aufgehäuft.

Abb. 1: US-Gesamtverschuldung in Billionen Dollar

Bei konservativ angenommenen 5% Durchschnittsverzinsung addiert sich das auf ca. 2,5 Billionen Dollar an Zinszahlungen pro Jahr. Nach den Banken-Bailouts seit 2008 wird sich per 2009 diese Zahl problemlos auf mindestens 3 Billionen Dollar erhöhen. Selbst bei einer noch nie auch nur annähernd da gewesenen offiziellen Neuverschuldung nur des US-Staats von gut 1,6 Billionen Dollar werden es die Unternehmen und Privaten (die netto derzeit Schulden abbauen bzw. abbauen müssen) schon 2009 nicht mehr "schaffen", die fehlenden 1,5 Billionen neu aufzuschulden. Die Neuverschuldung wird somit gesamtwirtschaftlich unter die Zinsbedienung der Altschulden fallen. Damit ist aber die seit dem 2. Weltkrieg mathematisch fast "perfekt" exponentiell gewachsene Verschuldungs-Kurve am Ende ihrer realen Steigungsfähigkeit angelangt! Die realen wirtschaftlichen Auswirkungen können in einer Schulddrogen-abhängigen Wirtschaft nur depressiv sein…

=> Der erste Apokalyptische Reiter ist somit trotz Niedrigstzinsen 2009 angekommen. Übrigens auch in Deutschland und Europa: Die Rechnungen sehen nach den Bankenrettungen seit 2008 hier mindestens ebenso schlecht aus.

Der zweite Reiter: Die Zentralbanken drucken Geld

"Geld drucken" oder "helicopter money" sind heute Termini, die aus der Mode gekommen sind. Wir leben in der Welt der (natürlich "temporären") "Monetarisierung" und des "quantitative easing". Letztlich ist es aber egal, welche ausgefeilte und euphemistische Rhetorik die Notenbanken wählen. Und es ist auch egal, welche komplexen Kreditschöpfungs-Konstrukte und welche pseudo-unabhängigen Banken und Institute sie zur Vernebelung zwischenschalten: Es findet eben doch immer triviales Gelddrucken weit über das reale Güterwachstum der Wirtschaft hinaus statt. Immer und überall in der Weltgeschichte war dies langfristig inflationär für die betroffene Währung und Vertrauen vernichtend für den Staat.

Wenn private und externe Marktteilnehmer offensichtlich nicht mehr bereit sind, einem Staat Geld zu leihen, muss dessen Zentralbank einspringen, um eine sofortige Liquiditätskrise des Staats und ein Zusammenbrechen der Regierungsinstitutionen zu verhindern! In den USA findet seit März 2009 eine ganz erhebliche Monetarisierung der Staatsanleihen statt: Die Zentralbank kauft bei den Treasury-Auktionen direkt oder über Intermediäre große Teile der neuen Staatsschuld auf (20-80% je nach Quelle und Definition!) und monetarisiert sie so. Derzeit sind es vor allem die primary dealer (= Großbanken, die direkt mit der Fed handeln), die durch kurzfristige Übernahme der Staatsanleihen auf die eigenen Bücher regelmäßig fatale Flops der Auktionen abwenden. Und es gibt sogar bereits Gerüchte, wonach sich einige westliche Zentralbanken gegenseitig die Staatsanleihen abkaufen, um externes Interesse vorzutäuschen (!).

Alleine an Staatsanleihen werden die USA 2009 im Tages-Durchschnitt mehr als 4 Milliarden Dollar zu verkaufen bzw. zu drucken haben, um nicht sofort den Staatsbankrott erklären zu müssen. Wenn man neben den Staatsschulden auch noch die aktuell über die Fed aufgekauften bzw. monetarisierten Agenturschulden (Fannie Mae, Freddie Mac, Ginnie Mae, Federal Housing Administration, Federal Home Loan Board, …) sowie die diversen Aufkaufprogramme toxischer Banken-Derivate mit einbezieht, kommt man derzeit sogar auf Beträge von weit über 10 Milliarden Dollar! Pro Tag!

=> Der zweite Apokalyptische Reiter ist eindeutig angekommen. Und vermutlich ist auch in Europa bald D-Day: Debt-Monetarisierungs-Tag.

Der dritte Reiter: Das relative Staatsdefizit ufert aus

Zwar hat der erste Reiter angezeigt, dass es natürlich reale Grenzen der Neuverschuldung gibt, wenn erst einmal die "senkrechte" Phase der exponentiellen Verschuldungskurve erreicht ist und wenn ein Staat wie die USA mit 300 Millionen Einwohnern die drei Billionen Nettoneuverschuldung pro Jahr überschritten hat (d.h. mehr als 10.000 Dollar pro Jahr und Kopf inklusive Kindern, Rentnern und Arbeitslosen!). Dennoch kann das bekannte Maastricht-Kriterium "Staatliche Neuverschuldung bezogen auf das Bruttosozialprodukt" natürlich trotzdem weiter steigen. Die USA erreichen bei dieser relativen Neuverschuldungsgröße im Fiskaljahr 2009 ca. 11% mit weiter steigender Tendenz. Die europäischen Staaten dürften per 2009 auf summa summarum mindestens 7% kommen. Der Euro könnte nach allen Maastricht-Kriterien per 2009 in Europa nicht mehr eingeführt werden. In praktisch keinem Land ist die 3%-Obergrenze von Maastricht aus dem seligen Jahr 1992 auch nur noch in Sicht!

=> Der dritte Apokalyptische Reiter ist eindeutig angekommen.

Der vierte Reiter: Der Goldpreis steigt und bringt Zins-Aufwärtsdruck

Man beachte, dass die ersten drei Reiter aufgetaucht sind, obwohl sich die ganze Welt seit mindestens 1995 in einem Umfeld künstlich niedrig gehaltener Zinssätze befindet. Nicht zufällig wird seit etwa 1995 der Gold- (und Silber-)Preis massiv nach unten manipuliert. Selbst in diesem Umfeld allerdings hat es der Goldpreis nun wieder über die Marke von 1000 Dollar pro Unze geschafft. Die Edelmetall-Alternativen zu den angesichts des Inflationspotenzials und des Ausfallrisikos lächerlich niedrig verzinsten Staatsanleihen sind somit ständig attraktiver geworden. Ein stetig steigender Goldpreis wird unweigerlich Aufwärts-Druck auf die langfristigen Zinsen der Staatsanleihen ausüben - und so die Reiter 1 bis 3 noch schneller galoppieren lassen!

Im aktuellen Umfeld erscheint eine weitere Drückung der GoldSilber-Preise immer schwieriger. Die Zentralbanken haben wohl nur die Wahl, markträumende Preise bei Gold und Silber zuzulassen (derzeit etwa 3000 $/oz bzw. 50 $/oz) - oder eben die Zinsen auf Staatsanleihen bis in die Höhen zu schleusen, bei denen 1980ff der Goldpreis-Anstieg gestoppt werden konnte. Damals waren das bis zu 17%! Die extrem überschuldeten Staaten würden heute vermutlich nicht einmal 8% überleben. Über Nacht hätte in diesem Fall z.B. Obama nicht eine halbe Billion pro Jahr, sondern eine und bald gar zwei Billionen Dollar an Zinsbedienung nur auf die Staatsschuld zu leisten. Zinsen würden dann mehr als 50% des ohnehin durch riesige Sozial- und Kriegsausgaben unproduktiv aufgeblähten Staatshaushalts ausmachen. Das ist nach allen historischen Beispielen "not sustainable" - unhaltbar.

=> Der vierte Apokalyptische Reiter ist eindeutig angekommen: Die Mini-Zinssätze sind keine dauerhaft gangbare Alternative. Immerhin aber könnten die GoldSilber-Preise bei einem Ende der Manipulation schnell in die o.g. Größenordnungen laufen, was danach erstmal Entspannung an der Zinsfront bedeuten könnte…

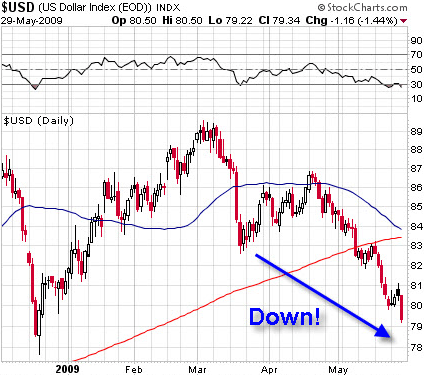

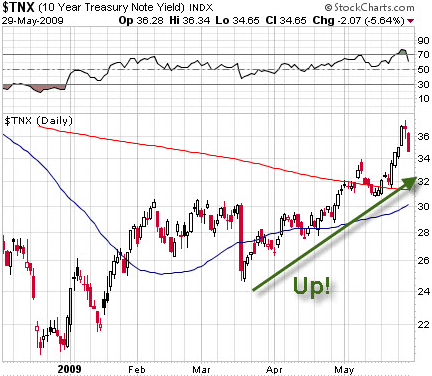

Der fünfte Reiter: Dollarverfall bei gleichzeitigem Zinsanstieg

Ein signifikanter Zinsanstieg auf Staatsanleihen würde somit von der Fed und der Politik bis aufs Messer bekämpft. Trotzdem kann es sein, dass die wenigen noch verbliebenen "freiwilligen" ausländischen Käufer der Staatsschulden (Japan, evtl. China, England; die EZB, sowie die weltweiten Pensions- und Lebensversicherungs- und Hedge-Fonds-Manager und die reichen privaten Käufer der Welt) die Billionen-schwere Monetarisierungs-Orgie der USA und das steigende Konkursrisiko nicht mehr länger zu den aktuellen lächerlichen Niedrigzinssätzen (teil)finanzieren. Immerhin sprechen wir von ausländischen Treasury-Käufen in Höhe von derzeit mehr als 2 Mrd Dollar - pro Tag! Man kann somit eine Situation nicht ausschließen, in der es gleichzeitig zu einem vom Markt erzwungenen massiven Anstieg der langfristigen Anleihezinsen und zu einem Abverkauf des Dollars kommt. Tendenziell sehen wir diese (bis etwa März 2009 ungewöhnliche) gegenläufige Tendenz der 10-jährigen Staatsanleihen-Zinsen und des US-Dollar-Index schon seit einigen Monaten.

Abb. 2: Der US-Dollar-Index versus die Staatsanleihe-Zinsen ("10 yr Treasury Note Yield")

Noch ist hier nichts eskaliert. Wenn aber eines Tages der Dollar-Index z. B. schnell in Richtung 70 fiele und gleichzeitig der Treasury-Yield ($TNX) um mehr als 0,5% an einem Tag stiege, wäre das ein absolutes Alarmzeichen. Man kann eine solche Entwicklung für die nähere Zukunft nicht ausschließen. Der Investor und Autor Peter Ziemann hat extra zur Beobachtung dieser Entwicklung einen eigenen Index entwickelt: dieser dividiert den Dollar-Index (aktuell um die 77 Punkte) durch den Zinssatz auf 10-jährige Treasuries (derzeit ca. 3,5%).

=> Der fünfte apokalyptische Reiter ist noch nicht eindeutig angekommen. Beobachten Sie den Ziemann-Index: Wenn dieser schnell von heute 22 in Richtung 15 fällt, dann ist der Vertrauensverlust in den Dollar und in US-Staatsanleihen in freiem Fall. Da der Euro mit 80%-Dollar-Reserven "hinterlegt" ist, ist dann auch das Vertrauen in den Euro weg. Und seit der Aufkündigung der Golddeckung 1971 deckt nur noch Vertrauen die Währungen…

Der sechste Reiter: US-Staatsanleihen können nicht mehr in Dollar denominiert werden

Wenn der Dollar trotz steigender Zinsen und trotz Weltleitwährung-Status dann schließlich immer weiter fällt, werden die Währungsverluste der Dollar-Reservehalter (z. B. die europäisch-asiatischen Zentralbanken) und damit der potenziellen Zeichner weiterer US-Bonds nervös werden. Die Buchverluste werden dann einfach zu groß. Bei derzeit gut 2 Billionen an Dollarreserven hat alleine China 2009 mehrere Hundert Milliarden Dollar verloren. Wären die USA ein Land wie jedes andere, müssten sie das tun, was Dutzenden von zu hoch verschuldeten Ländern in den vergangenen Jahren passiert ist: sie müssten sich in ausländischer Währung verschulden. Noch haben die USA kein nicht in Dollar denominiertes Treasury-Programm aufgelegt. Sobald sie es tun (müssen), ist es ein riesiges und vermutlich letztes Warnzeichen vor der finanziellen Apokalypse! Ein Land hat theoretisch immer drei Möglichkeiten, sich zu entschulden:

- Entweder über eine dauerhaft stark erhöhte Besteuerung der eigenen Bevölkerung bzw. über eine einmalige "Vermögensabgabe" (wahlweise auch "Sonderabgabe" oder "Zwangsanleihe" genannt...). Diese Steuer"lösungen" sind nicht undenkbar - aber angesichts der Größe des Problems kaum durchführbar;

- oder über echte Ersparnis - also durch allgemeines Leben unter den produktiven Möglichkeiten (weniger ausgeben als man erwirtschaftet);

- oder drittens über das Anwerfen der Druckerpresse - wahlweise über einige Jahre (hohe bis galoppierende Inflationierung) und/oder einmalig (schnelle Hyperinflationierung). Dies kann man als Staat zwar nur einmal durchführen - und muss danach die Währung aufgeben und ist für lange Zeit nicht mehr kreditwürdig. Dennoch kann das Ziel "komplette Entschuldung" erfolgreich erreicht werden.

In dem Moment aber, in dem ein Land nicht mehr in eigener Währung verschuldet ist, ist zumindest die dritte Option nicht mehr gegeben! Entschuldung kann dann nur noch auf den viel "härteren" und "unpopuläreren" ersten beiden Wegen erreicht werden. Diese Wege wären aber z. B. für die USA kaum gangbar: Eine positive Handelsbilanz zur Ersparnisbildung ist nicht schnell wieder herstellbar, weil die produktive Basis in sehr vielen Bereichen weitgehend ins Ausland verschoben worden ist. Und eine prohibitive Besteuerung und selbst eine Vermögensabgabe brächten kurzfristig nicht genügend Geld ein, wenn sie denn überhaupt durchsetzbar wären.

Im Ergebnis würden die USA im Falle eines vom Markt und vom Ausland erzwungenen Endes der Dollar-basierten Aufschuldung zwangsläufig einen gewaltigen Einbruch des Lebensstandards um bis zu 50% erleiden, denn heute bereits werden 50% der Anleihen im Ausland abgesetzt (2009 ca. 2 Mrd Dollar jeden Tag)! Option 2 (Ersparnisbildung) würde über die Ausgabenseite erzwungen. Es wäre genau der Weg, den Hunderte von überschuldeten Entwicklungsländern in den vergangenen Jahrzehnten gegangen sind! Es ist der Weg, den jeder Schuldner geht, der dauerhaft über seine Verhältnisse lebt.

=> Der sechste Reiter der wirtschaftlichen Apokalypse ist noch nicht angekommen. Aber es ist ausschließlich das enorme Privileg der USA, die Weltleitwährung zu stellen, das diese Entwicklung bislang verhindert hat.

Eine logische Parallel-Erscheinung zur Ablösung des Dollars wäre übrigens, dass sich wichtige Länder mit Leistungsbilanz-Überschüssen wie China, die bislang noch Anleihen in US-Dollar begeben, künftig in eigener Währung verschulden. China hat exakt diesen Schritt unlängst vorbereitet: Das Land hat am 8.9.2009 bekannt gegeben, dass es ab September 2009 nun auch an internationale Investoren in Yuan denominierte Staatsanleihen emittieren wird. Zusammen mit der Konvertibilität des Yuan, die derzeit ebenfalls vorbereitet wird, ist dies ein klarer Schritt in Richtung des langfristigen chinesischen Ziels "Weltleitwährung Yuan".

Durchaus möglich wäre allerdings, dass es eine längere Übergangsphase zur Ablösung des US-Dollars geben wird, in der eine internationale Korbwährung die Leitfunktion ausfüllt, deren Währungsgewichtungen peu à peu zu Lasten des Dollars angepasst würden. Ein solcher allmählicher Ablösungsprozess wäre durchaus wünschenswert - und er wird in Form der "Sonderziehungsrechte" (SZR) mittlerweile auf vielen Ebenen debattiert (G-20, G-8, USA, China, Russland, sogar UNO). Eine Einigung scheiterte in den letzten Monaten vor allem deshalb, weil die USA eine relativ hohe und zügige Reduktion des Dollar-Gewichts in den heutigen SZRs (44%) noch nicht zulassen wollten und auch deshalb, weil der Yuan noch gar nicht voll konvertibel ist. Wer genauer nachfragt, erfährt zudem noch, dass es starke Bestrebungen seitens Chinas und Russlands gibt, auch Gold und Silber und ggf. Rohstoffe zu nicht unerheblichem Prozentsatz in den SZR-Korb zu geben. Dies ist für die amerikanischen Verhandler derzeit noch nicht vorstellbar. Kommt Zeit - kommt Gold!

Das griechische Wort "Apokalypse" bedeutet "Offenbarung"; obwohl es regelmäßig mit "Weltuntergang" assoziiert wird. Über den Weltuntergang kann man streiten. Aber eine Augen-öffnende "Offenbarung" wird es nach dem Auftauchen des sechsten Reiters der Wirtschaftlichen Apokalypse garantiert geben. Jedenfalls für die Mainstream-Schreiber und -Leser. Ein Trost könnte sein, dass zwar der materielle Lebensstandard des Westens nach dem wirtschaftlichen Systemende erheblich niedriger sein wird. Nicht unbedingt aber die Lebensqualität für diejenigen, die vom Kommenden nicht mehr überrascht werden können, die während der Krise nicht wahnsinnig werden und die wenigstens geistig-ideell vorbereitet sind. Materielle Vorbereitung kann allerdings ebenfalls nicht schaden. Papierwerte werden dabei nicht helfen.

© Peter Boehringer

PBVV Vermögensberatung

Dieser Artikel ist zuerst erschienen im Herbst 2009 im Messemagazin der Edelmetall- und Rohstoffmesse der Goldseiten.