Haben die westlichen Zentralbanken überhaupt noch Gold übrig? (Teil III)

26.08.2013 | Eric Sprott

Der jüngste dramatische Rückgang des Goldpreises und hohe Rückgaben durch physisches Gold haltende ETFs wie den GLD sind von den Finanzmedien als Indikator für das Ende des Goldbullenmarktes interpretiert worden. Im Gegenzug unterstützt unsere Analyse der Angebots- und Nachfragedynamik auf dem Goldmarkt diese Interpretation nicht. Viele große Goldkäufer vergrößern gerade ihre Bestände, während gleichzeitig das Angebot nicht wächst oder sogar sinkt und sich das gewaltige Ungleichgewicht noch mehr vergrößert.

Zum Beispiel haben Zentralbanken im Rest der Welt (d.h. nicht-westliche Zentralbanken) ihre Goldbestände in sehr großem Tempo von 6.300 Tonnen im ersten Quartal 2009 auf 8.200 Tonnen im ersten Quartal 2013 (s. Abb. 1a) erhöht. Gleichzeitig sind die physischen Bestände seit Anfang des Jahres rapide gesunken (s. Abb. 1b) (bzw. wurden geplündert, wie wir im Mai 2013 in "Markets at a Glance" argumentierten)(1) und die physische Nachfrage von großen (s. Abb. 1c) und kleinen Käufern (s. Abb. 1d) bleibt solide.

Wie wir in vorherigen Artikeln aufgezeigt haben, hat man im letzten Jahrzehnt eine große Diskrepanz zwischen dem verfügbaren Goldangebot und dessen Verkäufen gesehen.(2) Der Schluss, den wir daraus gezogen haben, ist, dass Gold von Zentralbanken zur Verfügung gestellt wurde, die ihre Bestände an physischem Gold durch Forderungen auf Gold (Papiergold) ersetzt haben.

Viele der jüngsten Ereignisse weisen darauf hin, dass die Zentralbanken ihre Vorräte bald aufgebraucht haben und dass das physische Gold am Markt immer knapper wird.

Angebots- & Nachfragefaktoren

Zuerst hat im Januar die Deutsche Bundesbank (die zweitgrößte Goldreserve der Welt nach Angaben des Internationalen Währungsfonds (IWF)) angekündigt, ihr Gold aus dem Tresor der Federal Reserve Bank of New York nach Deutschland zurückzuholen.(3) Insgesamt 300 der 6.200 angeblich von der New York Fed gehaltenen Tonnen sollten relativ einfach zu überführen sein.(4) Aber die Bundesbank gab auch bekannt, dass dies ca. sieben Jahre dauern würde. Wenn das Gold wirklich da ist, sollte es nicht lange dauern, lächerliche 4,8% der Tresorbestände der New York Fed zu überführen.

Als nächstes, im März, gab es einen durchgesickerten Brief der ABN Amro (einer großen niederländischen Bank), in welchem ihren Kunden, die Goldbarren hielten, angekündigt wurde, dass die Abhebung von physischem Gold aus ihren spezifischen Konten mittlerweile unmöglich sei.(5) Anschließend, im April, hörten wir Berichte wonach UBS und die Scotiabank einen Bankensturm auf Goldbarren erlebten, bei dem Kunden Schlange standen, um ihr Gold abzuheben.(6) Schließlich hörten wir von Jim Sinclair ein paar Tage später, dass zugewiesene physische Goldeinlagen bei Schweizer Banken auf Anweisung der Zentralbank nicht abgehoben werden könnten.(7)

Warum würde eine Bank das tun, wenn sie tatsächlich das Gold ihrer Kunden im Tresor hält?

Schließlich erfuhren wir am 1. Juli, dass die Lieferzeit an der London Metals Exchange bis zu 100 Tage lang sei.(8) All diese Ereignisse belegen entschieden die These, wonach die große physische Nachfrage, die wir im Laufe der letzten paar Jahre gesehen haben, einen immer größeren Druck auf die Bullion- und Zentralbanken ausübt.

Reaktionen der Zentralplaner

Entgegen allen Erwartungen hat der Goldpreis in den letzten paar Monaten einen großen Rückgang erlebt und sich nur minimal im Laufe der letzten zwei Wochen erholt. In Anbetracht der starken physischen Nachfrage und des Mangels an verfügbaren Beständen denken wir, dass dieser Rückgang von den Bullion- und Zentralbanken arrangiert wurde, um das verfügbare Angebot zu erhöhen und die Nachfrage zu senken. Sie überschwemmten den COMEX (Papiermarkt), nur um sich dann das physische Gold aus den verschiedenen zur Verfügung stehenden Quellen zu niedrigen Preisen freizusetzen (vgl. unsere Erörterung dieses Themas in der Mai 2013-Ausgabe von Markets at a Glance).

Dies ist am GLD Fonds und den COMEX-Beständen offenkundig geworden (s. Abb. 1b). Seit Anfang des Jahres, und noch lange vor dem April-Crash, hat einer der größten Hinterlegungsorte von physischem Gold, der GLD Fonds, Verkäufe von über 300 Tonnen Gold gesehen (s. Abb. 2), während die Welt-Minenproduktion (Russland und China auslassend) bei ungefähr 2.300 Tonnen pro Jahr liegt.(9)

Wenn unsere These stimmt, geht den Zentralbanken das Gold aus. Was würde passieren, wenn die Welt das rausfände? Dies kann nicht zugelassen werden, also ist die einzige Option, die den Zentralplanern übrig bleibt, die Goldnachfrage zu bändigen.

Diesen Ereignissen sind die Behörden mit einigen koordinierten Reaktionen entgegengetreten.

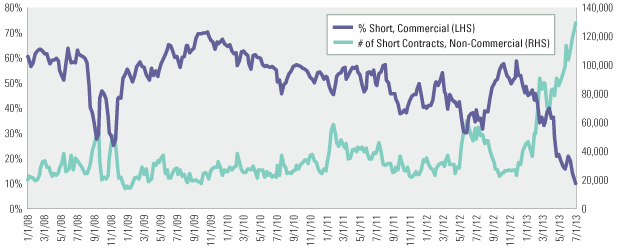

Zuerst begannen Anfang April die großen Geschäftsbanken, die auch aktive Teilnehmer an den verschiedenen Goldmärkten sind, ihren Kunden zu empfehlen, Gold zu verkaufen. Gleichzeitig deckten sie aber auch ihre eigenen Shorts in Rekordmengen (Abbildung 3) ein. Gleichzeitig, hat man auch rekordverdächtige Shortpositionen der Spekulanten (keine Commercials) beobachten können (Abbildung 3). In letzter Zeit war von einem Zurückschrauben des Quantitative Easing (dt. Quantitative Lockerung) durch Vertreter der Fed die Rede, was die verbliebenen Long-Spekulanten noch mehr zum Verkauf ihrer Positionen animierte. Schließlich entschied die indische Zentralbank, die Zölle auf Goldimporte auf 8% zu erhöhen um die Nachfrage zu bändigen (die dritte Erhöhung in 18 Monaten)(10)(11), um angeblich das Handelsdefizit zu reduzieren. Dann verhängten sie weitere Restriktionen, wie z.B. eingeschränkte Kreditvergabe an Goldbarrenimporteure und Begrenzungen beim Erwerb von Gold mit Kreditkarten.(12)(13) Diese Einschränkungen wurden als negativ für Gold interpretiert, obwohl manche Inder sicherlich nicht-offizielle Wege ausnutzen werden, um an das Edelmetall zu kommen (vgl. unser Sprott's-Thoughts-Artikel zum Thema: "Silber gewinnt gerade Indiens 'Krieg gegen Gold'").

Auf einmal wurden in sehr kurzer Zeit von den Zentralplanern alle Weichen dafür gestellt, dass der Goldpreis sinkt. Alles, was man zur Erledigung des Jobs brauchte, waren ein paar größere Maßnahmen auf den Papiermärkten. Wie Abb. 4 zeigt, sind die großen Volumina an den Tagen wo der Preis am meisten sank höchst ungewöhnlich und verdächtig. So entsprach z.B. an dem Tag im April, als der Goldpreis um über 9% sank, die Summe des an diesem Tag gehandelten Papiergoldes 82% der jährlichen Minenproduktion und mehr als 4,3 Mal soviel wie an einem normalen Tag. Eine genauere Analyse der Daten für diese Tage zeigt, dass der sinkende Preis von ein paar sehr großen Verkaufsordern an der COMEX verursacht wurde. Das zeigt auch auf Preismanipulation hin, da ein normaler Anleger, der eine Position verkaufen möchte, niemals die ganze Order auf einmal in Auftrag geben würde aus Angst, die Märkte zu stark zu beeinträchtigen.

MONATLICHER SATZ DES GOFO UND TAGE MIT BEDEUTENDER (>3%) ABSENKUNG DES SPOTPREISES

Um unsere These von der Preismanipulation noch weiter zu stützen, setzen wir in Abb. 5 auf den monatlichen Satz des GOFO (Gold Forward Offered Rate, der Zinssatz auf Kredite, die durch Gold gedeckt sind) die Tage, wo der Goldpreis bedeutende Absenkungen (größer als 3%) erfuhr. Außer wenn es der Preisrückgang an sich ist, der diese ganze zusätzliche Nachfrage befördert, wäre es gegen die eigene Intuition, wenn der Goldpreis vor großen Einbrüchen beim GOFO-Satz abstürzen würde, was größere Nachfrage nach physischem Gold von Goldhändlern bedeutet.

Es sieht jetzt so aus, als ob Bullionbanken verzweifelt Goldbarren bräuchten, wie es die zunehmend negativen GOFO-Sätze (Abb. 5) und die Backwardation auf den Terminmärkten aufzeigen (langfristiges Gold wird günstiger als kurzfristiges verkauft). Man bedenke, dass ein negativer GOFO-Satz bedeutet, dass die Bullionbanken bereit sind, Besitzer von physischem Gold dafür zu bezahlen, ihr Gold zu leasen, in diesem Fall für einen Monat. Historisch betrachtet sind negative GOFO-Sätze nur sehr selten vorgekommen. Das letzte Mal war im November 2008 auf dem Höhepunkt der Finanzkrise, bevor der Goldpreis danach vom Tal bis zum Höhepunkt um 156% stieg. Davor konnten wir negative GOFO-Sätze im März 2001 (in etwa der Anfang des Bullenmarktes) und im September 1999 beobachten (für eine umfassende Erörterung dieser Themen siehe den Artikel "Central Banks, Bullion Banks and the Physical Gold Market Conundrum" aus Sprott's Thoughts).

Zusammenfassung

Das Ganze rekapitulierend, glauben wir, dass die Zentralplaner die jüngste Absenkung des Goldpreises folgendermaßen arrangiert haben:

- Broker empfehlen ihren Kunden, Gold zu verkaufen,

- diese gleichen Broker decken ihre Short-Positionen an der COMEX,

- währenddessen erleben die Lager des GLD-Fonds und der COMEX beträchtliche Anteilsrückgabe/Auslieferungen,

- die Tapering-Gerüchte lassen den Goldpreis abstürzen,

- und Indien kooperiert mit anderen Zentralplanern, um die physische Nachfrage zu senken.

Ergebnis:

- Rekordverdächtige Short-Positionen von Spekulanten, d.h. Hedgefonds,

- der GOFO-Satz wird negativ,

- die Terminmärkte gehen in die Backwardation über,

- die physischen Bestände erreichen Rekordtiefs,

- und Tapering wird widerrufen.

Fazit:

All dies wurde eingefädelt, um das Angebot zu erhöhen und die Nachfrage zu bändigen. Wir glauben, dass den Zentralplanern jetzt die Möglichkeiten ausgehen, den Anstieg des Goldpreises zu unterdrücken. Nach einer Pause ist der säkulare Goldbulle bereit, wieder loszulaufen.

© Eric Sprott & Shree Kargutkar

Quelle: www.sprott.com

(1) www.sprott.com/markets-at-a-glance/redemptions-in-the-gld-are,-oddlyenough,-bullish-for-gold/

(2) www.sprott.com/markets-at-a-glance/do-western-central-banks-haveany-gold-left/

www.sprott.com/markets-at-a-glance/do-western-central-banks-haveany-gold-left-part-ii/

(3) www.bloomberg.com/news/2013-01-16/bundesbank-to-repatriate-674-tons-of-gold-to-germany-by-2020.html

(4) www.federalreserve.gov/econresdata/releases/intlsumm/forassets20130630.htm

(5) www.silverdoctors.com/dutch-bank-abn-amro-halts-physical-gold-delivery/

(6) http://kingworldnews.com/kingworldnews/KWN_DailyWeb/Entries/2013/4/17_Massive_Run_On_Physical_Gold_%26_

Silver_At_UBS_%26_Scotiabank.html

(7) http://kingworldnews.com/kingworldnews/KWN_DailyWeb/Entries/2013/4/23_Sinclair_-_Swiss_Bank_Just_Refused_To_Give_

My_Friend_His_Gold.html

(8) www.bloomberg.com/news/2013-07-01/lme-seeks-to-reduce-lines-atwarehouses-where-wait-is-100-days.html

(9) Schätzung des Minenangebots durch den World Gold Council; Die Daten zur Jahresproduktion der Goldminen bis dato weisen auf ein niedrigeres Angebot für 2012 mit etwa 2.300 Tonnen hin (ohne die Produktion aus Russland und China). Zusätzlich hat Frank Veneroso kürzlich einen neuen Bericht veröffentlicht, in welchem davor gewarnt wird, dass das Angebot an recyceltem Altgold aufgrund der Erschöpfung der Vorräte an Industrie-Altgold und altem Schmuck über das letzte Jahrzehnt hinweg, künftig signifikant sinken könnte. Siehe Juni 2013-Ausgabe von Markets at a Glance: www.sprott.com/markets-at-a-glance/do-westerncentral-banks-have-any-gold-left/

(10) www.forbes.com/sites/kitconews/2013/07/08/indian-gold-importsslump-in-june-analysts-expected-recovery/

(11) online.wsj.com/article/SB10001424127887323844804578528502624542788.html

(12) stream.wsj.com/story/markets/SS-2-5/SS-2-275498/

(13) www.mining.com/latest-indian-gold-buying-ban-credit-cardinstalments-32399/

Für den Inhalt des Beitrages ist allein der Autor verantwortlich bzw. die aufgeführte Quelle. Bei Übersetzungen können Fehler nicht ausgeschlossen werden. Der vertretene Standpunkt spiegelt nicht die Meinung des Website-Betreibers und stellt keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Beachten sie bitte auch unseren Disclaimer!