Irrationaler Unterschwang 3.0 - Edelmetallaktien extrem unterbewertet

08.10.2014 | Dr. Uwe Bergold

Nachdem wir im vergangenen Marktkommentar 08/2014 ("Irrationaler Überschwang 3.0": www.goldseiten.de) die aktuell extreme Überbewertung am Standardaktienmarkt aufgezeigt haben, wollen wir diesmal das Spiegelbild, den "Irrationalen Unterschwang 3.0" bei den Edelmetallaktien, visualisieren.

Ergänzend zum letzten Marktkommentar (Epochale Aktienmarktüberbewertung), wollen wir noch auf den Inhalt des E-Mails verweisen, dass das weltweit führende Investment Research Unternehmen Ned Davis Research Inc. (http://www.ndr.com/) am 19.09.2014 mit dem Titel "Valuation and Sentiment Indicators at extremes" versandt hat:

Ned Davis outlines some key valuation and sentiment indicators that, have proved accurate in the past, are pointing to extremes:

- Valuation

• S&P 500 Median Price/Sales Ratio - shows that the median of the 500 stocks in the S&P 500 sell at a record extreme of 2.08 times sales. The norm over the past 50 years is 0.88 times sales. people who argue that stocks are a good value are clearly not talking about this chart.

• Value Line Median Appreciation Potential - has been one of the more effective valuation indicators since 1980. Recently, the indicator fell to a record low, below the 2000 and 2007 market peaks.

• Valuation indicators only work long term? - In regard to these valuation extremes, Ned Davis liked a quote he saw from Mark Hulbert citing Ben Inker, money manager, who likens the market to a leaf in a hurricane: “You have no idea where the leaf will be a minute or an hour from now, but eventually gravity will win out and it will land on the ground.” - Sentiment

• Investor Intelligence survey - recently the outright bears as measured by Investors Intelligence fell to 13.3%, which is the lowest level since 1987. The chart shows a four-week smoothing on the bears. Thus, we are now at a 27-year sentiment extreme from bearish advisors.

• NASDAQ 100 vs Inverse OTC/OTC Fund + Inverse OTC Fund Assets - This is not a sentiment survey, but actual real money bets invested in NASDAQ speculative funds - short over short plus long - and recently just 1% of the assets are in the short fund. Thus, among NASDAQ speculative traders, we have 99% bulls, higher than seen at the 2000 bubble peak.

Ned Davis Research (NDR), since 1980, has been providing clients with a disciplined and objective approach to global investment research.

Dritte extreme Unterbewertungssituation im Goldminensektor seit 2000

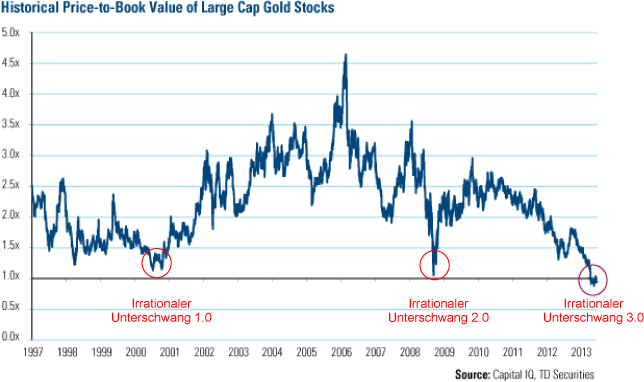

Abb. 1: Kurs-Buch-Verhältnis der großkapitalisierten Senior-Goldminen von 1997 bis 2013

Quelle: Capital IQ TD Securities

Quelle: Capital IQ TD Securities

Spiegelbildlich zu den epochal überbewerteten Standard-, zeigen sich die, seit über einem Jahr, historisch unterbewerteten Edelmetallaktien. Betrachtet man das Kurs-Buch-Verhältnis in Abbildung 1, so erkennt man, dass diese fundamentale Substanzbewertungskennzahl seit Mitte 2013 ein absolutes Tief, mit der Oszillation um 1, markiert hat.

Abb. 2: GOLD (oben rot) und XAU-Goldaktien-Index (oben schwarz) vs. XAU-GOLD-Ratio (unten)

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

Auch bei der Bewertung der Edelmetallaktien in Unzen GOLD (siehe hierzu bitte das XAU-GOLD-Ratio in Abb. 2, unterer Teil) erkennt man eindrucksvoll den dritten - nunmehr über ein Jahr dauernden - irrationalen Unterschwang (Vierfachboden). Zum Millenniumswechsel, als die Standardaktien (Weltwirtschaft) ihr real strategisches Hoch und Gold (Rohstoffsektor) sein säkulares Tief generierten, sank das XAU-GOLD-Ratio auf ein bis dahin noch nie erreichtes Niveau von 0,16 (Irrationaler Unterschwang 1.0).

Im Jahr 2008 brach es dann aus seinem 25-jährigen Seitwärtstrend nach unten aus und sorgte für ein Panik-Tief bei einem Wert von 0,10 (Irrationaler Unterschwang 2.0). Wer dachte, dies sei ein extremer Ausreißer auf der Unterseite gewesen, der wurde nun 2013 eines Besseren belehrt. Seit über einem Jahr generiert nun das XAU-GOLD-Ratio eine zyklische Bodenformation auf einem bis dato noch nie dagewesenen Terrain von 0,06 (Irrationaler Unterschwang 3.0).

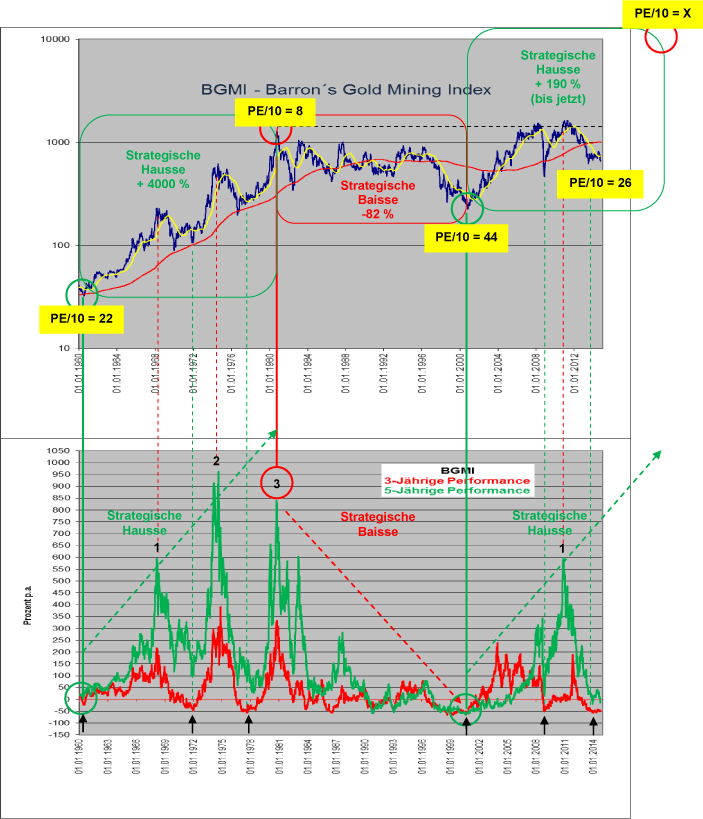

Jahrhunderttief im Goldminensektor

Abb. 3: BGMI-Goldminen-Index (blau), GOLD (gelb) und BGMI-GOLD-Ratio von 01/1940 bis 09/2014

Quelle: www.goldchartsrus.com

Quelle: www.goldchartsrus.com

Da der XAU-Gold-/Silberminen-Index erst 1983 emittiert wurde, betrachten wir auch den - von den Edelmetallaktienindizes am längsten existierenden - Barron´s Gold Mining Index BGMI, um die aktuelle Bewertungssituation der Goldminen in Unzen Gold historisch einordnen zu können. In Abbildung 3 ist in blau der BGMI-Goldminen-Index, in gelb der Goldpreis und unten in rot das BGMI-GOLD-Verhältnis (Goldminen in Unzen Gold bewertet) visualisiert. Man erkennt auf einen Blick, dass solch ein Unterbewertungstief wie im Juni 2013 zuvor nur einmal in der Geschichte vorkam. Und dies war im Jahr 1942, am absoluten Goldminen-Tiefpunkt des vorigen Jahrhunderts (siehe hierzu bitte die beiden grünen Kreise in Abb. 3).

Wahrscheinlich bekommt man nur einmal pro Jahrhundert solch eine Unterbewertungssituation. Das "Smart Money" nutzt jedenfalls die historisch einmalige Chance zur Akkumulation von Goldminen-Exposure (www.bloomberg.com). Auch die beiden sehr renommierten und weltweit bekannten Kapitalmarktexperten Peter Schiff und Eric Sprott emittierten innerhalb der vergangenen 12 Monate jeweils einen neuen Goldminen-Fonds (EuroPac Gold Fund EPGFX & Sprott Gold Miners SGDM). Während also die "zittrigen Hände" entnervt das Handtuch werfen, decken sich die "starken Hände" weiter massiv mit Goldminen ein (Akkumulation)!

BGMI 3- und 5-Jahresperformance im unteren Extrembereich

Abb. 4: BGMI-Goldminen-Index (oben) vs. BGMI 3- und 5-Jährige Performance 01/1960 bis 09/2014

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

Versucht man antizyklisch günstig Aktien zu erwerben ("Buy Low"), so sollte man besonders auf die rollierende 3- und 5-Jährige (8-Jahreszyklik) Performance der jeweiligen Anlageklasse achten. Betrachtet man zum Beispiel diese beiden Performance-Kurven anhand des BGMI-Goldminen-Index innerhalb der vergangenen 54 Jahre, so stellt man fest, dass jedes Mal, wenn die 3-Jährige Performance (siehe hierzu bitte rote Linie im unteren Teil von Abb. 4) bei zirka minus 50 Prozent war, ein hervorragend antizyklischer Kaufpunkt vorlag (siehe hierzu bitte die schwarzen Pfeile im unteren Teil von Abbildung 4).

Dies war in der vergangenen strategischen Hausse (1960-80) im Jahr 1960, 1972 und 1977. Obwohl dieses antizyklische Kaufmuster auch in der 80er und 90er Jahren funktionierte, interessierte uns dies als strategische Investoren nicht, da sich in dieser Zeit der Gold- und Rohstoffsektor in einer säkularen Baisse (geringes Performance-Potenzial) befand und wir am Standardaktienmarkt, der sich in dieser Zeit in einer strategischen Hausse befand, als Investoren tätig waren.

Seit dem Millenniumswechsel sind wir strategisch wieder am Goldmarkt tätig, da sich dieser - trotz der dreijährigen Extremkorrektur - seitdem in einer säkularen Hausse befindet. Seit dem Jahr 2000 sind wir nun zum dritten Mal mit der 3-jährigen Performance auf minus 50 Prozent gefallen. Diese Extremüberverkauftheit dauert nun schon über ein Jahr an.

Das 5-Jährige Performance-Muster (siehe hierzu bitte grüne Linie im unteren Teil von Abb. 4) des Goldminensektors, visualisiert das "Schmerzensgeld", welches man - besonders innerhalb einer strategischen Hausse - nach jeder ausgestandenen Korrektur, drauffolgend rollierend über fünf Jahre bekam.

Man konnte als taktischer Goldmineninvestor damals 600, 1000 und nochmals 850 Prozent (siehe hierzu die Nummerierung 1, 2 und 3 im unteren Teil von Abbildung 4), jeweils in fünf Jahren, mit großkapitalisierten Goldminen generieren, wenn man antizyklisch - entgegen der allgemeinen Stimmung - in den stärksten Korrekturen kaufte. Auch der strategische "Buy-&-Hold-Investor", der im Jahr 1960 langfristig die Goldminen erwarb und 1980 - ohne jegliche Transaktion - wieder verkaufte, generierte damit noch immer eine Rendite, von plus 4000 Prozent (!), innerhalb dieser 20 Jahre.

Wie sieht es nun in der aktuellen strategischen Goldminen-Hausse seit dem Millenniumswechsel aus. Im Dezember 2010 erreichte die 5-Jahres-Performance erstmalig die plus 600 Prozent-Marke, genau die gleiche Zahl, wie im März 1968 (erster zyklischer Impuls innerhalb der vergangenen säkularen Hausse). Seitdem befindet sich der Edelmetallaktiensektor in einer zyklischen Baisse, die seit dem Juni 2013 an einer Bodenformation arbeitet. Gleichzeitig liegt die rollierende 3-Jahres-Performance bereits seit über einem Jahr bei minus 50 Prozent. Wie die vergangenen 54 Jahre zeigen, bot solch ein extrem überverkaufter Performance-Level immer eine hervorragend antizyklische Kaufgelegenheit.

Warum ist die strategische Edelmetall-Hausse noch nicht zu Ende und warum erwarten wir, wie im vergangenen langfristigen Bullenmarkt, noch zwei zyklische Impulse mit je zirka 1000 Prozent? Bis heute haben die Edelmetallaktien ihr vergangenes säkulares Hoch aus dem Jahr 1980 nicht signifikant überschritten, sondern sie notieren aktuell sogar 50 Prozent darunter. Dies wäre die erste strategische Hausse der Börsengeschichte, welche ihr altes Hoch nicht überschreitet.

Bis dato laufen die Goldminen strategisch, seit 34 Jahren in einem Seitwärtskanal. Die eigentlich strategische Hausse beginnt prozyklisch erst beim Überschreiten des alten Hochs von 1980, wie dies beim Gold bereits der Fall war. Gold notiert, trotz der extremen Korrektur, noch immer 50 Prozent über seinem alten Hoch von 1980. Während in der vergangenen säkularen Hausse die Goldminen plus 4.000 Prozent an Performance generierten, liegen sie bis dato nur bei mageren 190 Prozent (von 2000 bis heute).

Da der Standardaktienmarkt sich langfristig immer negativ zum Goldminensektor verhält, lässt sich auch von dessen fundamentalen Bewertungssituation strategisch auf die Edelmetallaktien schließen. Wenn die Standardaktien ihr säkulares Top generieren, wie dies zuletzt im Jahr 2000, dann machen die Goldminen ihren langfristigen Boden et vice versa.

Aktienmärkte befinden sich im neutralen Bewertungsmittel bei einem Kurs-Gewinn-Verhältnis (PE: Price-Earning-Ratio) von zirka 15. Fundamentale Aktienüberbewertung (gleichzeitig Goldminenunterbewertung) signalisiert ein PE von größer 20. Eine unterbewertete Standardaktiensituation (gleichzeitige Edelmetallaktienüberbewertung) lässt sich durch ein PE von unter 10 erkennen. Betrachtet man nun die momentane Bewertung, anhand des zehnjährig geglätteten Shiller-PE (siehe hierzu Marktkommentar 08-2014), so signalisiert uns ein PE/10 von aktuell 26 nicht das Ende der Gold(minen)-Hausse, sondern zum dritten Mal (nach 2000 und 2008) den Beginn einer strategischen Edelmetallaktien-Hausse!

Hierzu ein Auszug aus einem aktuellen Interview vom 17.09.2014 mit Eric Sprott (www.sprott.com). Auf die Frage “Where are you putting your own money now”, antwortete er folgendermaßen:

“…I’ve recently bought some gold and silver funds up here in Canada. I probably have 70 or 80 percent of my portfolio in precious metals right now, and I believe that’s the right amount to have. Time will tell whether I’m right or not. Sprott stands for precious metals in a great way - a large part of the value of our company depends on precious metals, and I’m totally committed to that.

Much as I find it unsettling what gold and silver prices do on a day-to-day basis, I am absolutely confident that precious metals will prove the right choice in the longer term. The moves that you can see in the stocks are almost unimaginable in other assets. We’ve already had gold and silver stocks that have put on three-digit moves this year. It feels like more of these moves could be coming…”

(Quelle: http://goldinvestingnews.com)

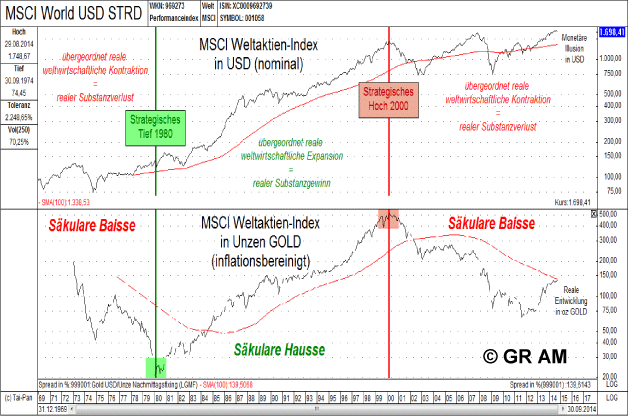

Monatliche Diagnose des strategisch globalen Trends (Säkulare Trenddiagnose)

MSCI Weltaktien-Index in USD (oben) vs. MSCI Weltaktien-Index in Unzen GOLD (unten)

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

"Der Standardschutz gegen jedes Desaster in der Geschichte ist immer nur Gold gewesen. Gold in jeder Form, die ihr Land Ihnen erlaubt, als Barren, Münzen oder Aktien." Dr. Harry D. Schultz

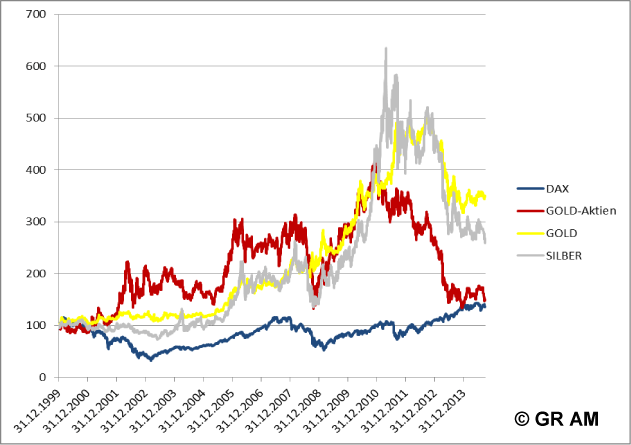

DAX im Vergleich zu Edelmetallinvestments seit dem Millenniumswechsel

DAX (blau) vs. GOLD (gelb), SILBER (grau) und GOLDAKTIEN (rot) von 01/2000 bis 09/2014

Quelle: GR Asset Management GmbH

Quelle: GR Asset Management GmbH

Performance der einzelnen Sektoren von 01.01.2000 bis 30.09.2014:

• DAX: +36 Prozent

• GOLDAKTIEN in EUR: +48 Prozent

• SILBER in EUR: +160 Prozent

• GOLD in EUR: +251 Prozent

Wir decken mit unseren drei Investmentfonds alle Segmente der Edelmetall- und Rohstoffaktien ab.

- pro aurum ValueFlex (WKN: A0Y EQY) Schwerpunkt: Large-Cap Edelmetall- & Rohstoffaktien

- GR Noah (WKN: 979 953) Schwerpunkt: Mid-Cap Edelmetall- & Rohstoffaktien

- GR Dynamik (WKN: A0H 0W9) Schwerpunkt: Small-Cap Edelmetall- & Rohstoffaktien

Wir werden mit unseren Investmentfonds der primären Kapitalmarktzyklik weiter folgen. Die kurzfristige Volatilität wird von uns nicht gehandelt. Sollte der Markt eine langfristige Trendwende vollziehen, werden wir strategisch wieder, im Rahmen der makroökonomischen Zyklik, von Edelmetall- & Rohstoff- hin zu Standardaktien wechseln, wie wir es zuletzt umgekehrt im Jahr 2000 vollzogen haben.

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0

Telefax: 0961 / 470 66 28-9

E-Mail: info@grinvest.de

Internet: www.grinvest.de

USt.-ID: DE 250414604

Sitz der Gesellschaft: Weiden i. d. OPf.

Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de

Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089 444 584 - 360

Telefax: 089 444 584 - 188

E-Mail: fonds@proaurum.de

Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt

Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de

Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss: Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.