Der 1.200-Dollar-Trugschluss - Produktionskosten für Gold in Wahrheit viel geringer

20.08.2015 | Adam Hamilton

Der gesamte Goldbergbau-Sektor wurde im letzten Monat niedergeschmettert und erlebte eine regelrechte Panik. Ausgelöst wurde der Crash durch eine massive Leerverkauf-Attacke der amerikanischen Futures-Spekulanten. Als die Investoren blind vor Angst ihre Aktien der Goldunternehmen abstießen, behaupteten sie, die Verkäufe wären vernünftig, da derart niedrige Goldpreise die Existenz der Bergbauunternehmen bedrohten. Dabei handelt es sich allerdings um einen Trugschluss - für den Sektor ist es kein Problem, Goldkurse von unter 1.200 Dollar zu überstehen.

Die Schwäche der Goldaktien war in letzter Zeit kaum zu ertragen. Die Bezugsgröße der Wahl ist in diesem Sektor zur Zeit der Market Vectors Gold Miners ETF von Van Eck Global, besser bekannt unter seinem Börsenkürzel GDX. Er spiegelt die Bewegung des lange Zeit führenden Index des Sektors wieder, des unter dem Kürzel HUI notierten NYSE Acra Gold BUGS Index. Das Massaker in diesen beiden Goldaktien-Indices war so entsetzlich, dass es die Entschlossenheit der meisten Antizykliker zerstörte.

Innerhalb von nur zwei Wochen stürzte der GDX Mitte Juli um 22,7% ab, nachdem an einem späten Sonntagabend eine zeitlich perfide abgestimmte Leerverkauf-Attacke auf Gold-Futures gestartet wurde. Eine Panik wird offiziell als Kursverlust eines Hauptindex von mindestens 20% innerhalb von maximal zwei Wochen definiert. Fast die Hälfte der der Panik geschuldeten Verluste des GDX wurden am Montagmorgen direkt nach dem Angriff verzeichnet. Dieser schickte den GDX auf Talfahrt zu einem neuen Rekordtief und er erreichte den schlechtesten Stand seit seiner Einführung im Mai 2006!

Die Anleger, die in Goldaktien investiert hatten, waren so schockiert, dass sie weiter verkauften, wodurch der GDX Anfang August noch einmal 5,0% niedriger schloss. Während der relativ junge Goldaktien-ETF GDX nie zuvor solch erschreckende Kurse durchleiden musste, waren sie für den ehrwürdigen HUI nichts Neues. Die Aktien der Goldminen wurden zuletzt im Juli 2002 auf einem dem letzten Tief vergleichbaren Niveau gehandelt, als der Goldpreis noch bei etwa 305 US-Dollar lag!

Da ich seit 15 Jahren mit Goldaktien handle und mich eingehend mit dem Sektor befasst habe, argumentierte ich Ende Juli, dass dieses durch die Panik bedingte Kursniveau der Goldaktien vollkommen absurd ist. Es gab einfach keine Rechtfertigung dafür, dass die Kurse trotz der nach wie vor viel höheren Goldpreise so niedrig waren. In einem Essay wies ich nach, dass die Aktien der Goldminen im Verhältnis zu Gold - dem Metall, das letztlich über den Gewinn der Unternehmen und damit auch über ihre Aktienkurse entscheidet - noch nie so günstig waren.

Diese kürzlichen, extremen Tiefs der Goldaktien waren mit Sicherheit nicht durch entsprechend schlechte Fundamentaldaten zu rechtfertigen, sie waren schlicht das Ergebnis blinder Angst. Doch wie immer bei solchen Panikverkäufen wollen die Investoren und Spekulanten, die ihrer Angst erlegen sind und niedrig verkauften, die Wahrheit nicht hören. Nachdem sie sich selbst soweit getäuscht hatten, dass sie tatsächlich zum ungünstigsten Zeitpunkt verkauften, waren sie überzeugt von der Vernünftigkeit ihrer Entscheidung.

Diese Investoren verkauften ihre Goldaktien zu Preisen, als notiere der Goldkurs nur bei etwas mehr als einem Viertel des tatsächlichen, bereits sehr niedrigen Standes - das war wirklich der Gipfel der Dummheit. Als ich das vor einigen Wochen herausstellte, waren sie natürlich nicht gerade begeistert und sendeten mir eine Flut von wütendem Feedback. Wenn man zu den wenigen Querdenkern zählt, die gegen den Herdentrieb ankämpfen, ist so etwas bei extremen Preisentwicklungen zu erwarten. Nachdem ich in den letzten mehr als 15 Jahren insgesamt 665 dieser wöchentlichen Essays verfasst habe, weiß ich mittlerweile, wie die Investoren ticken.

Ihr Hauptargument zur Rechtfertigung des panischen Sell-Offs der Goldaktien bezog sich auf die Produktionskosten für Gold. Es gibt den weitverbreiteten Glauben, dass der Goldbergbau bei Preisen von unter 1.200 US-Dollar je Unze nicht rentabel sei. Ich habe keine Ahnung, wer das zuerst behauptet hat, aber ich stolpere immer wieder darüber. Und wenn die Gewinnschwelle tatsächlich bei 1.200 Dollar liegen sollte, dann hätten Goldpreise von 1.100 Dollar oder sogar weniger als 1.000 Dollar sicherlich massenhafte Pleiten und eine regelrechte Goldaktien-Apokalypse zu Folge.

Da ich den Sektor nun 15 Jahre lang studiert habe und mehr darüber weiß, als fast jeder andere auf diesem Planeten, habe ich natürlich nicht gedacht, dass Produktionskosten in Höhe von 1.200 Dollar je Unze wirklich der industrieweite Durchschnitt sind. Ich konnte es allerdings nicht sofort beweisen, da die Goldunternehmen ihre finanziellen und operativen Ergebnisse des zweiten Quartals 2015 noch nicht veröffentlicht hatten. Doch in den letzten Wochen haben die meisten Goldminen die Ergebnisse des Juniquartals gemeldet, sodass wir den Irrtum jetzt widerlegen können.

Weil die Goldaktien aktuell so absurd unterbewertet sind, haben wir in den letzten Wochen wieder aggressiv Kapital in diesem Sektor angelegt. Wir haben die Wertpapiere von einigen ausgesuchten Goldunternehmen mit sehr niedrigen Produktionskosten gekauft, die auch Goldpreise weit unter den derzeitigen Tiefstständen verkraften würden, und diese Aktien auch den Abonnenten unseres Newsletters empfohlen. Ich könnte diese ausgewählten Minen leicht herauspicken, um zu zeigen, dass der Goldbergbau auch bei den heutigen Goldpreisen sehr rentabel bleibt.

Der Sektor als Ganzes vermittelt jedoch ein viel besseres Bild der Kostenstruktur dieses Industriezweigs. Der Goldaktien-ETF GDX als Aushängeschild des Sektors umfasst derzeit 39 bedeutende Minengesellschaften. Diese Woche habe ich mich durch die Quartalsergebnisse aller dieser Unternehmen gekämpft. Zusammen stellen die GDX-Aktien den bei Weitem größten Anteil an der weltweiten Goldfördermenge und repräsentieren daher praktisch den Goldbergbau. Und ihre Kosten sind viel niedriger, als erwartet.

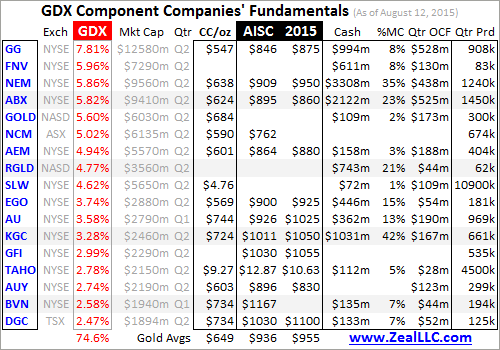

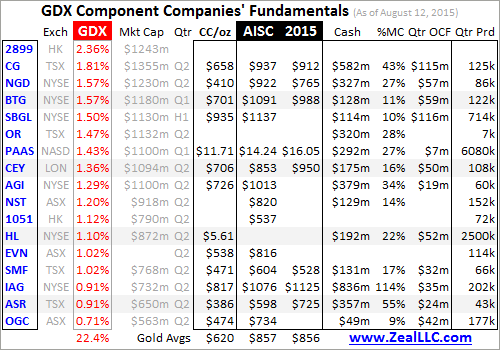

Ich habe einige Tabellen zusammengestellt, in denen die besten 34 der 39 im GDX gelisteten Unternehmen aufgeführt sind. Zusammen machen sie 97% des führenden Goldaktien-ETF aus, stellen also quasi seine Gesamtheit. Um einen Überblick über die Überlebensfähigkeit des Sektors zu erhalten, habe ich die Kostenstruktur, die Höhe der Barmittel, die Höhe der Schulden, den operativen Cashflow, die Schuldentilgung usw. jedes einzelnen Unternehmens analysiert. Die wichtigsten Ergebnisse sind in den untenstehenden Tabellen zusammengefasst.

Zunächst aber noch einige Anmerkungen, bevor wir mit dem Mythos aufräumen, die derzeitigen Goldpreise wären eine Bedrohung für die Existenz Goldminen. Im GDX ist eine große Palette an Goldunternehmen vertreten, die in verschiedenen Ländern gehandelt werden. Da die Standards für die Finanzberichterstattung in anderen Ländern von denen der USA abweichen, sind manche Daten nicht für alle Unternehmen verfügbar. Wenn eine der Minengesellschaften über eine bestimmte Position nicht Bericht erstattete, hatte ich keine andere Wahl, als das Feld leer zu lassen.

Zum GDX zählen auch einige Royalty- und Streaming-Unternehmen, die andere eine Kostenstruktur aufweisen, als die Minengesellschaften. Sie stellen den Goldunternehmen im Allgemeinen im Voraus große Kapitalmengen zur Finanzierung der Minen zur Verfügung und erhalten im Gegenzug während der gesamten Lebensdauer der Mine regelmäßig kleinere Zahlungen aus der Produktion. Die Kostenberichterstattung dieser Unternehmen unterscheidet sich daher von der der Produzenten. Zudem umfasst der Goldaktien-ETF merkwürdigerweise auch einige Silberunternehmen!

Doch sehen Sie hier selbst die neusten Ergebnisse der weltweit führenden Unternehmen im Goldbergbau. Die Tabelle führt das jeweilige Börsenkürzel, die Heimatbörse, die Gewichtung im GDX und die Marktkapitalisierung für jedes Unternehmen auf. Danach folgt das Quartal, aus dem die Daten stammen, gefolgt von den jeweiligen Produktionskosten je Unze. Diese enthalten die Cashkosten sowie die All-In Sustaining Costs (AISC) des Quartals und die voraussichtlichen AISC für das Gesamtjahr 2015.

Die Kostenstruktur der Minengesellschaften hat großen Einfluss auf ihre Liquiditätslage und ihren Cashflow, die wiederum entscheidend für ihre Überlebensfähigkeit ist. In der Tabelle sind daher die Barmittel jedes Unternehmens per Quartalsende angegeben, sowie der Anteil dieser an der aktuellen Marktkapitalisierung. Danach folgt der operative Cashflow. Das Risiko, dass Unternehmen mit einem hohen, positiven Cashflow bankrott gehen, ist praktisch gleich Null.

In der letzten Spalte habe ich die jeweilige Produktionsleistung des Quartals aufgeführt. Meine eigene Kalkulation zur Bewertung des Sektors umfasste noch viel mehr Werte, aber in den hier veröffentlichten Tabellen sind die wichtigsten enthalten. Insgesamt betrachtet steht der Goldbergbau zur Zeit finanziell betrachtet viel besser da, als fast alle Analysten und Investoren denken! Angesichts der erdrückenden Wolke der Angst, die noch immer auf dem Sektor lastet, ist das ein extrem positives Zeichen für die Goldaktien!

Seit den 1990er Jahren waren die Cashkosten die wichtigste Maßzahl der Kostenstruktur im Goldbergbau. Sie geben an, wie viel die Förderung einer Unze Gold tatsächlich kostet und enthalten die direkten Produktionskosten, die Minenverwaltung, regulatorische Ausgaben, Royalties, Steueraufwendungen, sowie die Kosten für Schmelzen, Raffination und den Transport. Die Cashkosten zeigen, wie teuer es ist, eine Unze Gold auf den Markt zu bringen und sind daher die Feuerprobe für jedes Unternehmen.

Die Cashkosten liegen jedoch noch immer weit unter dem aktuellen Goldpreisniveau und beliefen sich im zweiten Quartal im Schnitt auf 649 Dollar bei den Top 17 der GDX-Unternehmen und 620 Dollar bei den nachfolgenden 17 Minengesellschaften. Das ist viel niedriger als der zur Zeit deprimierend schlechte Goldkurs - der Goldbergbau-Industrie wird es also nicht schwerfallen, auch einen Goldpreis von 1.100 oder sogar 1.000 Dollar zu überstehen. Die meisten der derzeitigen Minenbetriebe könnten sogar 800 Dollar problemlos überleben!

Ich gehe keineswegs davon aus, dass Gold unter 1.000 Dollar fallen wird, geschweige denn auf bis zu 800 Dollar. Die letzten Tiefs des Goldkurses waren vollkommen künstlich, das Ergebnis von Rekord-Leerverkäufen von Gold-Futures. Sie werden nicht von Dauer sein. Doch da die niedrigen Preise zu endlosen, super-pessimistischen Kommentaren führen, machen Sie sich bitte bewusst, dass die Goldbergbau-Industrie nicht gefährdet ist, selbst falls die Pessimisten auf wundersame Weise Recht behalten sollten. Die größten Goldproduzenten könnten dennoch einfach weitermachen wie bisher.

Die Idee vom Bankrott des gesamten Sektors ist ziemlich dumm, wenn man bedenkt, wie die großen Goldproduzenten operieren. Die besitzen mehrere Goldminen, die alle eine eigene Kostenstruktur aufweisen. Wenn harte Zeiten aufziehen, können sie die Minen, deren Produktionskosten angesichts des Goldpreisniveaus zu hoch sind, einfach stilllegen. Selbst innerhalb einzelner Minen verfügen sie über großen Spielraum und können beschließen, nur hochgradiges Roherz zu fördern, falls das nötig ist, um die Kosten je Unze zu senken.

Im zweiten Quartal dieses Jahres lag der Goldpreis im Durchschnitt bei 1.172 Dollar, bevor er durch die massiven Leerverkäufe im Juli nach unten gedrückt wurde. Die Cashkosten der Goldunternehmen waren in diesem Zeitraum viel niedriger als gemeinhin angenommen. Theoretisch können die Minengesellschaften so lange überleben, wie der Goldpreis über ihren Cashkosten und ihren allgemeinen Verwaltungsaufwendungen liegt, die im Gegensatz zu den Verwaltungsausgaben der einzelnen Minen nicht in den Cashkosten enthalten sind.

Goldminen stellen allerdings zeitlich begrenzte Assets dar, da alle Lagerstätten irgendwann erschöpft sind. Um also das Fortbestehen des Unternehmens zu sichern, müssen die Minengesellschaften kontinuierlich neues Gold finden, das sie fördern können. Dafür sind umfangreiche und sehr kostspielige Explorationsarbeiten nötig. Der World Gold Council stellte daher im Juni 2013 eine neue Maßzahl für den Goldbergbau vor: Die All-In Sustaining Costs, die viel mehr Posten umfassen, als die Cashkosten.

Zusätzlich zu den direkten Cashkosten fließen in die All-In Sustaining Costs (AISC) auch die allgemeinen Verwaltungsaufwendungen des Unternehmen mit ein, sowie alle Kosten, die entstehen, um das aktuelle Produktionsniveau aufrechtzuerhalten und die Reserven aufzufüllen. Zu den wichtigsten zusätzlichen Posten zählen dabei neben Rückgewinnung und Rekultivierung alle Investitionskosten sowie Aufwendungen für Exploration und Minenentwicklung, die nötig sind, um das derzeitige Produktionsniveau auch in Zukunft sicherstellen zu können. Die AISC sind also zweifellos die aussagekräftigere Maßzahl.

Wenn die Pessimisten behaupten, die Goldunternehmen könnten nur bei Goldpreisen von mindestens 1.200 Dollar überleben, dann beziehen sie sich auf die All-In Sustaining Costs. Doch auch diese lagen im zweiten Quartal 2015 vor den durch die Leerverkäufe verursachten Turbulenzen im Schnitt deutlich unter der Marke von 1.200 US-Dollar je Unze. Die ersten 17 der GDX-Unternehmen verbuchten durchschnittlich AISC in Höhe von 936 Dollar, die nächsten 17 standen mit einem Durchschnitt von 857 Dollar sogar noch besser da.

Selbst ein Goldpreis von 1.000 Dollar je Unze wäre also für die Überlebensfähigkeit des Goldbergbaus noch gar kein Problem - und eine derartige Kursentwicklung ist, wie schon gesagt, sowieso extrem unwahrscheinlich, weil Gold in Folge von Deckungskäufen zum Glattstellen der enormen Anzahl an Short-Positionen bald sprunghaft steigen wird. Sicherlich gibt es Produzenten mit höheren und Produzenten mit niedrigeren Kosten, doch für den Industriezweig im Ganzen gilt, dass die aktuelle Produktionsleistung auch bei einem Goldpreis von weit unter 1.000 US-Dollar je Unze noch nachhaltig ist. Die angebliche Bedrohung, die sich in den derzeitigen Kursen der Goldaktien widerspiegelt, existiert in Wirklichkeit gar nicht.

Das Juniquartal 2015 war mit Sicherheit auch keine Ausnahme bezüglich der AISC. Die meisten Goldunternehmen veröffentlichen die geschätzten AISC für das Gesamtjahr. Weil die Investoren aufgrund der niedrigen Goldpreise sehr auf die Kostenstruktur der Unternehmen achten, sind diese bei der Schätzung ihrer AISC meist recht konservativ, um Enttäuschungen zu vermeiden. Doch die Vorhersagen der AISC für das ganze Jahr decken sich bei den Hauptproduzenten mit den tatsächlichen Ergebnissen des zweiten Quartals!

Die zur Zeit sehr günstige Kostenstruktur der Goldminen im Vergleich zum Goldpreisniveau schlägt sich auch in ihren Barmittelbeständen nieder. Diese entsprechen bei einem Großteil der Unternehmen einem beachtlichen Anteil ihrer Gesamt-Marktkapitalisierung! Das bedeutet, dass diese Minengesellschaften es sich viele Quartale lang leisten könnten, Verluste zu machen, auch wenn das bei einem Goldkurs von mehr als 950 Dollar gar nicht zur Debatte steht.

Was noch besser ist: Die Barmittelbestände sind innerhalb des letztens Quartals aufgrund hoher positiver Cashflows in diesem Sektor recht schnell gestiegen. Wenn ein Unternehmen im normalen Betrieb einen hohen Cashflow generiert, ist das Risiko einer Pleite praktisch gleich Null. Viele der besten Unternehmen des GDX meldeten einen hohen operativen Cashflow im Verhältnis zu ihren derzeitigen Barmittelbeständen und sogar zu ihrer Marktkapitalisierung.

Positive Cashflows sind genau das, was zu erwarten ist, wenn das Goldpreisniveau deutlich über den Produktionskosten liegt. In dieser Tabelle habe ich keine einzige Minengesellschaft entdeckt, die bei ihren Operationen Geld verloren hätte. Trotz der extrem negativen Stimmung bezüglich der Goldaktien, weisen die Unternehmen des Sektors noch immer einen starken, positiven Cashflow auf. Sie sind nicht nur in der Lage, Preise von weniger als 1.200 Dollar je Unze zu überleben, sie blühen zur Zeit regelrecht auf!

Leider sind sich nur wenige Investoren und Spekulanten dessen bewusst. Das hat verschiedene Gründe. Weil die Angst vor einem weiteren Einbruch noch immer so groß ist, lesen viele Anleger vor allem negative Kommentare und Analysen, um ihren eigenen Pessimismus zu rechtfertigen. Sie wollen sich nicht eingestehen, dass es dumm war, die Goldaktien bei einem 13-Jahres-Tief zu verkaufen, das nicht einmal im Ansatz durch Fundamentaldaten untermauert war und erst bei einem Goldpreis von etwa einem Viertel des aktuellen Wertes gerechtfertigt wäre! Sie reden sich lieber ein, dass sie die richtige Entscheidung getroffen haben.

Dieser allgemeine Pessimismus ist immer dann am stärksten ausgeprägt, wenn ein Markt sich in einer langanhaltenden Baisse befindet und die Trader fälschlicherweise davon überzeugt sind, dass die bereits extrem schwachen Kurse unaufhaltsam weiter fallen werden. Die abgehärteten Antizykliker, die nichts auf das Gerede der Massen über den Fall der Goldaktien bis auf Null geben, werden allerdings oft durch die Bilanzen der Goldunternehmen abgeschreckt. Die meisten, wenn nicht gar alle, verzeichnen derzeit Verluste.

Doch diese nicht existenten Kurs-Gewinn-Verhältnisse (KGV) sind irreführend. Die Ergebnisse des zweiten Quartals haben gezeigt, dass die Minen mit der Goldproduktion aktuell hohe, positive Cashflows erzeugen. Die negative Bilanz stammt nicht aus operativen Verlusten, die tatsächlich eine Bedrohung für die Wirtschaftlichkeit der Minen wären. Die Verluste sind vielmehr das Ergebnis gewaltiger Abschreibungen auf den Wert der Goldminen und Goldlagerstätten, die irgendwann innerhalb der letzten vier Quartale vorgenommen wurden.

Da die Kosten für die Förderung des Goldes in jeder Lagerstätte eine bestimmte Höhe haben, führen sinkende Goldpreise dazu, dass sich die zukünftige potentielle Gewinnspanne für diese Lagerstätte ebenfalls verringert. Die Rechnungslegungsstandards zwingen die Unternehmen dazu, den Wert ihrer Liegenschaften abzuschreiben, selbst wenn es sich bei den niedrigen Goldpreisen um eine vorübergehende Anomalie handelt. Diese unbaren Wertabschreibungen können sehr hoch sein und die normalen operativen Gewinne übertreffen, bis sie wieder aus der Bilanz verschwinden.

In jedem anderen Bereich der Aktienmärkte würden so große, einmalige Abschreibungen von den Analysten ignoriert, da sie keine Auswirkungen auf die laufende Rentabilität eines Unternehmens haben. Doch da es praktisch keine professionellen Analysten mehr gibt, die diesen verachteten und vergessenen Sektor noch beobachten, gibt es auch keine Analysen, in denen die laufenden Operationen und einmalige Ereignisse getrennt voneinander betrachtet werden. Umfangreiche Abschreibungen können das Kurs-Gewinn-Verhältnis noch bis zu vier Quartale später signifikant verzerren und dadurch die Investoren abschrecken.

Doch wenn sich der Goldkurs von seinen letzten, durch extreme Leerverkäufe künstlich herbeigeführten Tiefs erholt - und diese Erholung hat bereits begonnen - sind die Wertminderungsaufwendungen vollkommen irrelevant. Die Abschreibungen haben nicht nur absolut keinen Einfluss auf die Barmittel, sie wirken sich selbstverständlich auch in keiner Weise auf das Gold in den Lagerstätten aus. Dessen Menge bleibt unverändert und so wartet das Edelmetall im Boden nur auf höhere Preise, die seinen wirtschaftlichen Wert und seine Bauwürdigkeit schnell wiederherstellen werden.

Der aktuelle Goldkurs von ca. 1.100 Dollar stellt keine Bedrohung für die Goldbergbau-Industrie dar und für oft genannte Untergrenze von 1.200 Dollar für die Profitabilität der Unternehmen gibt es keine Rechtfertigung. Der bei Weitem größte Teil der globalen Goldproduktion wäre bei 1.000 je Unze noch immer rentabel und könnte selbst einen vorübergehenden Crash auf unter 800 Dollar problemlos überleben. Glücklicherweise ist die Wahrscheinlichkeit dafür praktisch gleich Null, weil die meisten Trader den Goldmarkt schon verlassen haben.

Ein dramatischer Anstieg des Goldkurses ist längst überfällig, da die amerikanischen Spekulanten bald gezwungen sein werden, ihre Rekordzahl an Short-Positionen in Gold-Futures glattzustellen und die asiatische Goldnachfrage saisonbedingt anziehen wird. Der höhere Goldpreis wird nicht nur die Gewinnspanne der Goldminen wieder vergrößern, sondern vor allem auch das Vertrauen der Anleger in diesen totgesagten Sektor wiederherstellen. Und wie wir kürzlich feststellen konnten, wird das zu einer enormen Rally der Goldaktien führen.

Bis Mitte dieser Woche hatte der GDX innerhalb von nur fünf Handelstagen nach den Rekordtiefs Anfang August wieder um 18,6% zugelegt! Die Annahme, dass Goldaktien-Kurse, die einen Goldkurs von etwa 305 Dollar widerspiegelten, gerechtfertigt sein könnten, war einfach lächerlich und die Investoren und Spekulanten begannen endlich, das zu verstehen und ihre lähmende Angst zu überwinden. Sie kehren also langsam aber sicher zu den Goldaktien zurück, deren Kurse nun zunehmend schneller steigen und zu weiteren Käufen führen werden.

Die neusten Quartalsergebnisse der Goldunternehmen, die im Laufe der letzten Wochen veröffentlicht wurden, beweisen, dass dieser Industriezweig viel gesünder ist, als gemeinhin angenommen. Die Produktionskosten liegen noch immer weit unter dem Goldpreisniveau, sowohl die Cashkosten als auch die wichtigeren All-In Sustaining Costs. Die Minengesellschaften konnten sich daher erstaunliche Barmittel-Vorräte zulegen und hohe positive Cashflows erzeugen und offenbarten eine überraschende Finanzstärke.

Die Goldaktien notieren im Verhältnis zu dem Edelmetall, das für die Profite der Unternehmen von entscheidender Bedeutung ist, noch immer in der Nähe von Rekordtiefs. Jetzt ist daher der perfekte Zeitpunkt, um in diesem Querdenker-Sektor aggressiv long zu gehen. Der GDX ist ein großartiger ETF, mit dem man sich die größten und besten Goldminen der Welt in sein Portfolio holen kann. Das größte Gewinnpotential unter den Goldaktien bieten jedoch die Wertpapiere der kleineren Unternehmen. Viele von ihnen haben niedrigere Kosten und verzeichnen hohe Gewinne und haben daher zur Zeit ein niedriges tatsächliches Kurs-Gewinn-Verhältnis.

Bei Zeal haben wir aggressiv die Aktien dieser kleinen Unternehmen gekauft, deren Kurse das Potential haben, sich zu vervierfachen oder gar zu verzehnfachen, wenn der nächste Gold-Bullenmarkt beginnt. Diese neuen Trades werden auch in unseren oft gelobten wöchentlichen und monatlichen Newslettern erklärt. Darin erläutern wir, was auf den Märkten geschieht und warum, und wie man bestimmte Aktien am besten handelt. Unsere jahrzehntelange Markterfahrung und unser ständig erweitertes Wissen zahlt sich für Sie aus: Seit 2001 konnten die von uns empfohlenen 700 Aktien im Durchschnitt Jahresgewinne von 21,3% realisieren! Abonnieren Sie noch heute, bevor die Goldaktien in die Höhe schießen und sparen Sie 33%!

Das Fazit ist, dass die Kostenstruktur in der Goldbergbau-Industrie weit unter den oft genannten Produktionskosten in Höhe von 1.200 US-Dollar liegt. Die größten Goldunternehmen fördern das Edelmetall auf einer Basis von All-In Sustaining Costs von deutlich weniger als 1.000 Dollar je Unze. Auf Basis der Cashkosten wären sie in der Lage, selbst eine Goldpreisanomalie mit einem Kursniveau von nur 800 Dollar viele Quartale lang zu überstehen. Die Überlebensfähigkeit der Goldminen steht bei den derzeitigen Preisen außer Frage - es besteht kein Risiko, dass sie bankrott gehen.

Pessimismus in diesem Sektor über gewaltige Mengen an Barmitteln - und dank der hohen operativen Cashflows steigen diese schnell noch weiter. Dies wird sich bald auch in den Kurs-Gewinn-Verhältnissen widerspiegeln, wenn die Wertabschreibungen für die Liegenschaften und Lagerstätten der Unternehmen aus den Ergebnissen des laufenden Geschäftsjahres verschwinden. Dann werden die Investoren und Spekulanten plötzlich feststellen, wie unglaublich günstig die Goldaktien zur Zeit sind!

© Adam Hamilton

Copyright by Zeal Research (www.ZealLLC.com)

Dieser Beitrag wurde exklusiv für GoldSeiten.de übersetzt. (Zum Original vom 14.08.2015.)

- Wie können Sie nun von diesen Informationen profitieren? Wir veröffentlichen einen bejubelten monatlichen Newsletter, Zeal Intelligence, der detailliert darüber berichtet, wie wir die Lehren, die wir aus den Märkten gezogen haben, genau auf unseren Aktien und Optionshandel anwenden. Bitte betrachten Sie es für monatliche taktische Handelsdetails und mehr in unserem Premiumservice Zeal Intelligce zu uns zu kommen ... www.zealllc.com/subscribe.htm

- Fragen an Adam? Ich würde mich sehr freuen, wenn Sie diese direkt an meine private Beratungsfirma stellen. Bitte besuchen Sie www.zealllc.com/financial.htm für weitere Informationen.

- Gedanken, Kommentare oder Kritik? Schreiben Sie bitte an zelotes@zealllc.com. Auf Grund der atemberaubenden und fortwährenden Überflutung meines E-Mail-Postfachs, bedauere ich, dass ich nicht in der Lage bin, alle E-Mails persönlich zu beantworten. Ich werde alle Nachrichten durchlesen und weiß Ihr Feedback wirklich zu schätzen!