Das Undenkbare denken: Ein Blick auf die kommende Krise

01.07.2016 | John Mauldin

"Es gibt Jahrzehnte, in denen nichts geschieht, und Wochen, in denen Jahrzehnte geschehen." - Wladimir Iljtsch Uljanow, alias Lenin

"Denn seine [Paulus'] Briefe, sagen sie, wiegen schwer und sind stark; aber wenn er selbst anwesend ist, ist er schwach und seine Rede kläglich." - 2. Korinther 10:10

"Denn seine [Paulus'] Briefe, sagen sie, wiegen schwer und sind stark; aber wenn er selbst anwesend ist, ist er schwach und seine Rede kläglich." - 2. Korinther 10:10

Im Internet, in den Mainstreammedien und auf Twitter wird der Brexit ohne Unterlass diskutiert. Ich werde gegen Ende dieses Newsletters ein paar Gedanken zum EU-Austritt Großbritanniens äußern, aber eine ernsthafte Betrachtung der Implikationen, die diese Entscheidung für die Zukunft birgt, hebe ich mir für einen späteren Beitrag auf, damit ich etwas Zeit zum Nachdenken und für Analysen habe. Ich schätze, dass die Folgen so ernst sein werden, wie viele Beobachter und Kommentatoren es prognostizieren, doch das bedeutet, dass das Thema mehr verdient, als nur ein wenig reflexartige Gelehrsamkeit.

Stattdessen werde ich Ihnen eine aktualisierte Fassung der Rede präsentieren, die ich vor einem Monat auf der Strategic Investment Conference gehalten habe. Wie Sie sehen werden, ist die Rede heute sogar noch relevanter als damals. Wir haben die Niederschrift überarbeitet, um sie kürzer und prägnanter zu machen und natürlich sind mir dabei noch einige Gedanken gekommen, die ich gern in die Rede mit aufgenommen hätte. Die aktuelle Version gefällt mir besser als das Original. Ich schätze, in dieser Hinsicht geht es mir wie dem Heiligen Paulus - wenn ich mir die Zeit nehme, meine Gedanken zu ordnen und den Entwurf mehrfach zu überarbeiten, verbessert sich die Botschaft.

Das Undenkbare denken

Wie viele von Ihnen wissen, schreibe ich ein Buch darüber, wie die Welt in 20 Jahren aussehen wird. Ein großer Teil des Buches widmet sich aufregenden neuen Technologien, die die Welt im Jahr 2036 meiner Ansicht nach zu einem viel spannenderem und fantastischerem Ort machen werden, als heute. Niemand wird sich die gute alte Zeit von 2016 zurückwünschen. Doch der potentielle Reichtum, den die Menschheit schaffen kann, scheint von dem Vermögen aufgewogen zu werden, das die Regierungen und Zentralbanken zerstören können.

In den letzten Jahren habe ich oft von den aufregenden Veränderungen gesprochen, die uns in einer Ära bevorstehen, die ich das Zeitalter der Transformation nenne. Heute betrachten wir die dunkle Seite dieses Zeitalters. Wir werden über Regierungen sprechen und über deren Potential zur Vernichtung von Vermögen. Wir beginnen mit einem Gedicht:

"If buttercups buzz’d after the bee

If boats were on land, churches on sea

If ponies rode men and if grass ate the cows

And cats should be chased into holes by the mouse

If the mamas sold their babies

To the Gypsies for half a crown

If summer were spring

And the other way ‘round

Then all the world would be upside down!"

[Sinngemäß: Wenn die Butterblumen den Bienen nachflögen

Wenn Schiffe an Land und Kirchen im Meer stünden

Wenn die Pferde auf Männern ritten und das Gras die Kühe fräße

Wenn Mäuse auf Katzenjagd gingen

Wenn Mütter für einen Groschen

Ihre Kinder an Zigeuner verkauften

Wenn im Sommer Frühling wäre

Und im Frühling Sommer

Dann stünde die ganze Welt auf dem Kopf!]

If boats were on land, churches on sea

If ponies rode men and if grass ate the cows

And cats should be chased into holes by the mouse

If the mamas sold their babies

To the Gypsies for half a crown

If summer were spring

And the other way ‘round

Then all the world would be upside down!"

[Sinngemäß: Wenn die Butterblumen den Bienen nachflögen

Wenn Schiffe an Land und Kirchen im Meer stünden

Wenn die Pferde auf Männern ritten und das Gras die Kühe fräße

Wenn Mäuse auf Katzenjagd gingen

Wenn Mütter für einen Groschen

Ihre Kinder an Zigeuner verkauften

Wenn im Sommer Frühling wäre

Und im Frühling Sommer

Dann stünde die ganze Welt auf dem Kopf!]

Das war im 17. und 18. Jahrhundert ein beliebtes englisches Kinderlied. In vergangenen Zeiten gab es die Tradition, dass eine besiegte Arme durch die Reihen der Sieger lief. Zudem spielten die Verlierer früher das Lied der Sieger. Als der britische General Charles Cornwallis sich der amerikanischen Armee im Unabhängigkeitskrieg zum zweiten Mal ergeben musste, untersagte George Washington es den Briten, ein amerikanisches Lied zu spielen, und so spielten sie eine Version des Kinderliedes "When the World Was Turned Upside Down". Das besagt zumindest die Legende.

In diesem Fall war die unterlegene Armee doppelt so groß wie die siegreiche. Die meisten Strategen gehen davon aus, dass ein Heer nötig ist, die dreimal so stark ist wie das der Verteidiger, um eine gut befestigte Position einzunehmen. Für die britischen Soldaten war eine Niederlage ihrer Offiziere undenkbar. Cornwallis hätte trotz der schweren Verluste vielleicht ausgeharrt, wenn er gewusst hätte, dass General Clinton und die britische Kriegsflotte nur zwei Wochen später eintreffen sollten. Er hätte ein paar tausend Soldaten verloren, aber die Briten hätten den Krieg gewonnen und die USA wären jetzt eine Art Australien, nur viel größer.

Eine Niederlage war für die Briten undenkbar und dennoch ist es so gekommen. Genau das wird unser heutiges Thema sein: das Nachdenken über das Undenkbare.

Wenn ich Ihnen vor vier Jahren erzählt hätte, dass heute 40% der weltweiten Staatsschulden negative Zinsen haben werden, dass auf den Bilanzen der Zentralbanken die Zahl 10 Billionen USD steht, dass die Schwellenmärkte Schulden in Höhe von 10 Billionen Dollar haben, dass das Wachstum der Weltwirtschaft im Durchschnitt bei gerade einmal 2% liegt, dass die Arbeitslosigkeit in den USA weniger als 5% beträgt, und dass die Leitzinsen in weiten Teilen der Welt negativ sind und in den Vereinigten Staaten bei nur 50 Basispunkten liegen, dann hätten Sie mich ausgelacht und weggeschickt. Sie hätten meinen Newsletter abbestellt. Dabei war die heutige Welt von der damaligen nur fünf Jahre entfernt.

Doch nun, angesichts der bereits hinter uns liegenden Ereignisse und der, die uns meiner Meinung nach noch bevorstehen, müssen wir beginnen, das Undenkbare zu denken. Wenn ich das sage, beziehe ich mich damit auf die nächsten zwei, fünf, zehn oder auch zwanzig Jahre - nicht das nächste Quartal. Ich habe auch eine gute Nachricht für Sie: Wir werden diese Zeit überstehen. Ja, wir werden womöglich mit katastrophalen Problemen konfrontiert werden, aber wir werden sie überleben und danach besser sein, als je zuvor. Oder, wie es mein Freund George Friedman gestern ausgedrückt hat: "Die Welt fährt zur Hölle...aber uns wird es gut gehen."

Das schwächste Glied

Bevor wir auf mögliche Zukunftsszenarien eingehen können, müssen wir zuerst die Lage analysieren. Diese stellt sich in meinen Augen als eine weltumspannende wirtschaftliche Kette mit einer ganzen Reihe schwacher Glieder dar. Ich werde auf die fünf eingehen, die meiner Ansicht nach die bedeutendsten Schwachstellen sind.

Das erste schwache Glied sind Europa und seine Schulden. Die durchschnittliche Schuldenquote des Kontinents liegt bei rund 90%. In Italien beträgt sie 135% und wird schon bald auf 140% steigen. Entweder vergemeinschaftet Europa seine Schulden und Deutschland erklärt sich damit einverstanden, oder das Schuldenproblem wird sich zuspitzen. Bei einer Vergemeinschaftung der Schulden kann man den Betrag einfach in die Bilanz der EZB mit aufnehmen. Anschließend werden alle Staaten der Eurozone geloben, in Zukunft ausgeglichene Haushaltspläne zu beschließen, und ihre nationale Souveränität an Brüssel abtreten.

Ein europäischer Vertrag ist wie ein Versprechen, das meine Töchter als "Kleiner-Finger-Schwur" bezeichnen würden. Wenn die Staaten ein solches Abkommen unterschreiben, meinen sie es wirklich ernst. Die Schwierigkeit besteht darin, einen solchen Schwur auch einzuhalten.

Sie haben heute gehört, wie Anton Kaletsky erklärte, dass die nicht gedeckten Verbindlichkeiten das Hauptproblem Europas sind, und dass eine Rentenkürzung notwendig sein wird. Können Sie mir sagen, wie laut der Aufschrei unter den französischen Ruheständlern sein wird, wenn man ihnen die Leistungen kürzt? Oder was die französischen Bauern tun werden, wenn ihre Subventionen gestrichen werden?

Ich will damit sagen, dass sich in Europa womöglich verschiedene politische Probleme zusammenbrauen. (Auf die Verknüpfungen zwischen dem Brexit und dem innereuropäischen Zusammenhalt kommen wir am Ende des Artikels zu sprechen.) Europa ist also ein schwaches Glied, aber es ist unter Umständen nicht das schwächste. Erinnern Sie sich noch an die gleichnamige Fernsehsendung, "Weakest Link"? Die Moderatorin ging die Fragen durch und sagte in ihrem scharfen britischen Akzent anschließend zu einem der Kandidaten: "Sie sind das schwächste Glied." Der Teilnehmer musste daraufhin beschämt die Bühne verlassen. In unserer Betrachtung könnte Europa das schwächste Glied sein - oder China.

Xi Jinping ist die stärkste chinesische Führungspersönlichkeit seit Deng Xiaoping. Historiker werden seine Bedeutung für China wohl mit der von Mao Zedong und Sun Yat-sen vergleichen. Er wird noch mindestens fünf Jahre lang im Amt sein - mindestens. Das ist ein Mann der erklärt hat, "Ich werde China ins nächste Jahrhundert bringen. Ich habe eine Vision und wir werden sie umsetzen."

Um seine Vorstellungen zu verwirklichen, muss Xi das chinesische System von der allgegenwärtigen Korruption und Vetternwirtschaft befreien und eine Verbrauchergesellschaft aufbauen. Das Problem ist, dass sich eine solche Gesellschaft nicht von oben errichten lässt - man muss unten anfangen. Ich könnte Sie auf hunderte von Studien zu diesem Thema verweisen. Das ist ein grundlegendes ökonomisches Axiom.

China hat also einige Probleme. Die Schulden des Landes sind förmlich explodiert. Von den letzten 6 Billionen Dollar, die die Chinesen geliehen haben, verwendeten sie zwischen 40% und 80% allein für Zinszahlungen auf andere Schulden, je nachdem wem Sie Glauben schenken wollen. In weniger höflichen Kreisen würde man das als Ponzi-System bezeichnen.

Die Chinesen haben natürlich auch eine ganze Menge Geld. Können sie ihre eigene Währung drucken? Selbstverständlich. Wollen sie eine Neue Seidenstraße gründen? Wollen sie ihre Währung zur weltweiten Reservewährung machen? Wollen sie das mächtigste Land der Welt werden? Natürlich wollen sie das. Wenn Sie sich privat mit überzeugten Chinesen unterhalten, bekommen Sie eine Vorstellung davon, welche Träume das Land hat. Die Vision der Chinesen ähnelt dem Geist der amerikanischen Doktrin vom "Manifest Destiny", die im 19. Jahrhundert die Expansion der Vereinigten Staaten nach Westen hin zur Bestimmung der USA erklärte. Die Chinesen sehen sich selbst ihr früheres Reich wieder aufbauen.

So etwas tut man nicht mit einer schwachen Währung. Doch damit wären wir bei den Problemen angelangt, die eine starke chinesische Währung verursachen würde. Ach und übrigens, der Schuldendienst des Landes entspricht mittlerweile 30% des Bruttoinlandsproduktes. Aber das ist nur ein unwichtiges Detail, das zumeist übersehen wird (bitte beachten Sie den Sarkasmus).

Das schwache Glied Nummer drei ist Japan. Ich spreche schon seit Jahren über Japan. Der Ausdruck "Japan ist ein Insekt auf der Suche nach einer Windschutzscheibe", den ich vor sechs Jahren prägte, wird von den Kommentatoren heute noch immer aufgegriffen. Japan tut genau das, was ich vor fünf Jahren in meinem Buch "End Game" und vor mehr als zwei Jahren in meinem Buch "Code Red" vorhergesagt hatte. Im nächsten Buch werde ich das Land lobend erwähnen.

Japan monetarisiert seine Schulden und übergibt sie der Zentralbank. Das werden sie auch weiterhin tun, und zwar in einem beeindruckenden Tempo. Ich habe den Yen damals geshortet, als er bei 100 stand. Ich hätte ihn schon bei 90 shorten sollen, denn damals habe ich bereits darüber geschrieben, aber zu diesem Zeitpunkt hatte ich weder das nötige Geld noch den nötigen Mut. Als man für 1 Dollar noch 125 Yen bekam, war ich viel zufriedener mit dieser Entscheidung als jetzt, wo der Kurs wieder bei 102 liegt.

Wenn ich mein Kapital einem Vermögensverwalter anvertraue, versuche ich "überzeugte Gläubige" zu meiden, den deren Gewissheiten können einen in den Abgrund stürzen. Doch ich muss zugeben, dass ich in Bezug auf die letztliche Schwäche des Yen ebenfalls ein überzeugter Glaubensanhänger bin. Ich denke immer noch, dass ein Wechselkurs von 1 zu 200 eine reale Möglichkeit darstellt. Das sind nicht nur leere Worte, ich bin auch entsprechend investiert. Allerdings ist der Wert meiner Position heute in etwa wieder auf die Summe gefallen, die ich ursprünglich vor 2,5 Jahren angelegt habe. Nun ja...wir wahren Gläubigen sind in dieser Hinsicht sehr widerstandsfähig. Übrigens, habe ich Ihnen schon meine Goldbug-Freunde vorgestellt? Oder die Überlebenskünstler? Doch das nur am Rande...

Die Japaner haben 30% ihrer gesamten Staatsverschuldung auf die Bilanz ihrer Zentralbank geschrieben. Dieser Anteil wird sich auf 70-80% erhöhen. Verlassen Sie sich darauf, sagt der überzeugte Glaubensanhänger. Das sind eine ganze Menge Yen, die so in das System gelangen, und ich denke das wird den Währungskurs letzten Endes entscheidend beeinflussen.

Die Schwellenmärkte sind das vierte schwache Glied. Wie versuchen sie sich aus der Misere zu befreien? Sie haben 10 Billionen US-Dollar geliehen, welche sie mit Hilfe von Einnahmen zurückzahlen müssen, die sie in ihren lokalen Währungen generieren. Der Marktwert des Dollars kann daher zu einem echten Problem für sie und ihre Schulden werden. Das passiert dann typischerweise im ungünstigsten Moment, d. h. während einer Krise oder einer globalen Rezession, in der der Dollar noch die beste von allen fehlerbehafteten Währungen ist. Der Dollarwert wird genau dann steigen, wenn in den Schwellenmärkten die Unternehmensgewinne einbrechen und die Steuereinnahmen der Staaten sinken.

Es gibt noch eine weitere Schwachstelle - und das sind wir, die USA.

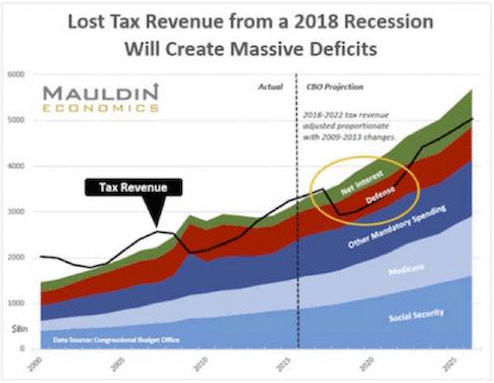

Wir sind das internationalste, mächtigste, unglaublichste, fantastischste Land in der Geschichte der Welt. Genau das ist unser Problem. Wenn wir in die nächste Rezession schlittern, wird das Haushaltsdefizit auf 1,3 Billionen Dollar explodieren, selbst wenn die Einnahmen nur so stark zurückgehen, wie beim letzten Mal. Wenn wir Zusatzkosten für das soziale Sicherungsnetz mit einkalkulieren, sind wir schon bei mindestens 1,5 Billionen USD. Dazu kommen noch die knapp drei Quartale mit einer Billion an "bilanzexternen" Schulden. Die Staatsschulden der USA werden schon bald um mehr als 2 Billionen USD jährlich wachsen.

Alles in allem erhöhen wir den schon jetzt gewaltigen nationalen Schuldenberg um mindestens 2 Billionen Dollar im Jahr. In fünf Jahren könnten sich unsere Staatsschulden auf 30 Billionen USD belaufen. Zu Beginn des Jahres 2020 haben wir womöglich Schulden in Höhe von 30 Billionen Dollar und die Leute werden sich fragen, was zur Hölle wir da eigentlich tun. Und Sie denken, die Tea Party ist heute schon von übertriebenen Existenzängsten geplagt?

Lacy Hunt hat recht: Die mit der Verschuldung in Zusammenhang stehenden Einschränkungen nehmen zu. Die Schulden bremsen das nominale Wirtschaftswachstum, und wenn wir unser BIP nicht erhöhen, werden weder das Lohnniveau noch die Erwerbsquote steigen. Die Gig-Economy wird weiter wachsen und es wird zu einem wirtschaftlichen Abschwung kommen, der die Arbeitslosigkeit wieder auf 8-10% ansteigen lässt. Die US-Bürger werden äußerst aufgebracht sein. Juan Williams liegt vielleicht richtig, wenn er davon ausgeht, dass Hillary Clinton der Wahlsieg sicher ist. Das wird womöglich das Beste sein, was den Republikanern jemals passiert ist, denn sie wird sich überlegen müssen, wie wir diese Probleme angehen, und sie hat nicht die geringste Ahnung. Es ist völlig egal, welches Glied zuerst nachgibt. Wir sind alle miteinander verbunden. Die ganze Kette wird reißen.

Wenn das passiert, wird es zu einer globalen Rezession kommen, die der letzten Krise in nichts nachsteht - nur die Auslöser und die Folgen werden unterschiedlich sein. All die oben genannten Schwachstellen haben jedoch eine Gemeinsamkeit: die Schulden. Diese Schulden lassen sich nicht einfach wegwünschen und man kann auch nicht einfach ein Ablassjahr ausrufen, in dem alle Schulden vergeben werden, denn auf der anderen Seite dieser Verbindlichkeiten stehen Banken und Pensionsfonds, Sie und ich. All diese Schulden gehören jemandem, und dieser jemand sind Sie und ich mittels unserer Renten, durch die Versicherungen die wir kaufen, die Anleihefonds in unseren Portfolios, unsere Stiftungen, unsere Banken und unsere Unternehmen. Die Staatsanleihen haben still und leise jeden Bereich unseres Lebens durchdrungen. Zerstöre sie und alles wird den Bach runtergehen.

Welchen Kurs wird die Fed einschlagen?

Es stellt sich also die Frage, was die Federal Reserve tun wird. Nun, ich kann Ihnen sagen, was die Notenbank meiner Ansicht nach tun wird. Die Antwort führt uns zurück in meine Zeit am Theologischen Seminar. Das ist eine der seltenen Gelegenheiten, bei denen meine theologische Ausbildung meine ökonomischen Ansichten prägt.

Cornelius Van Til war ein niederländischer Theologe, der in die Vereinigten Staaten kam, nach Princeton ging, seinen Doktor machte, in Westminster lehrte und eine philosophische Schule namens Präsuppositionalismus gründete. Er sagte, wenn man die Präsuppositionen, die Vorannahmen eines Menschen, d. h. dessen wahre innere Überzeugungen kenne, dann könne man dessen Handeln vorhersagen. Er sagte, "Ich kann Ihnen sagen, welche Werte Sie haben, wer Sie sind. Ich weiß, wie Sie die Heilige Schrift auslegen werden. Ihre Präsuppositionen bestimmen darüber, wie Sie sich in dieser Welt verhalten, wie Sie arbeiten und denken."

Wenn Ihre Präsuppositionen besagen, dass die Erde vier Ecken hat, weil das so in der Bibel steht und die Erde deswegen flach sein muss, dann gehen Sie davon aus, dass die Erde auch tatsächlich flach ist. Wenn Sie weit genug aufs Meer hinaussegeln, dann werden Sie am Ende des Ozeans über den Rand fallen. Folglich brechen Sie nicht zu Entdeckungsreisen auf. So verhält es sich mit den Präsuppositionen. Eine Präsupposition bedeutet nicht, dass Sie recht haben - sie ist einfach nur das, was Sie glauben.

Doch was wird nun die Fed tun? Sie wird beten.

Die Federal Reserve unterscheidet sich nicht von den Camp Meetings des Fernsehpredigers Oral Roberts in meiner Jugend. Wie viele von Ihnen waren schon einmal bei einer solchen Massenevangelisation zugegen? Roberts (oder jeder andere beliebige Evangelist) stand bei diesen Zusammenkünften vor der Menge und sagte, "Ihr müsst glauben!" Und man glaubte.

Die Federal Reserve sitzt zusammen und liest ein Buch von John Maynard Keynes: "Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes". Ihre Grundannahme, ihre Präsupposition, ist, dass Konsum die Hauptantriebskraft einer Wirtschaft darstellt. Ich möchte an dieser Stelle auf einen Gedanken von David Rosenberg zurückgreifen, der anderer Ansicht ist. Er argumentierte, dass das Einkommen der bestimmende Faktor ist. Wir haben einmal an einer Bar darüber diskutiert und das werde ich nie vergessen. Vielleicht weil seine Erklärungen mit meinen eigenen Präsuppositionen übereinstimmten.

Für mich ist das die Wahrheit: Einkommen und Produktion sind die Triebkräfte, sie sind der Schlüssel zur Wirtschaft. Produktion und Unternehmertum sind unerlässlich. Keynes lag richtig in Bezug auf die Animal Spirits, die unreflektierten Instinkte und Emotionen, die in der Wirtschaft ins Spiel kommen. Doch der Antrieb hinter den Animal Spirits sind nicht Schulden und Konsum, sondern Gewinne oder zumindest potentielle Gewinne. Das Einkommen gibt des Ausschlag. Wenn Sie als Unternehmer Geld leihen, dann tun Sie das, weil Sie glauben, dass der Kredit Ihnen helfen wird, mehr Geld zu verdienen.

Was also werden die Mitarbeiter der US-Notenbank tun? Ihre ökonomisch-religiöse Präsupposition besagt, dass es auf der ganzen Welt nichts Schlimmeres gibt, als Deflation. Wenn Sie Zentralbanker werden wollen, dann werden Sie in ein Hinterzimmer geführt und Ihre DNA wird ausgetauscht. Genetisch bedingt werden Sie jede Art von Deflation anschließend instinktiv und entschieden ablehnen. Sie werden alles tun, um zu verhindern, dass es während Ihrer Amtszeit zur Deflation kommt. Wenn das bedeutet, dass Sie Negativzinsen brauchen, dann werden Sie das Undenkbare denken. Wenn es bedeutet, dass mehr quantitative Lockerungen nötig sind, dann lassen Sie nicht locker. Sie drucken mehr und mehr Geld. Genau das geschah in den USA und geschieht gerade in Europa und in Japan.

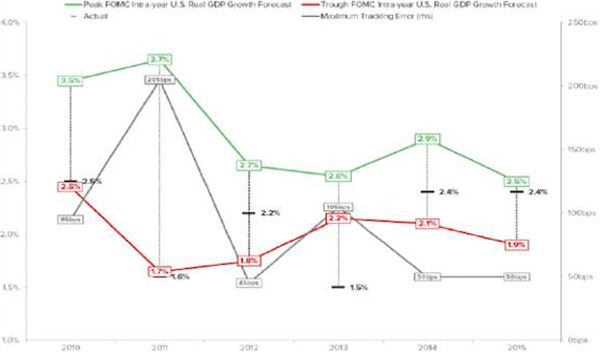

Hier ist nun das Problem. Ich werde den obenstehenden Chart nicht detailliert erklären, aber im Grunde genommen zeigt er die Vorhersagen der Fed und die tatsächlichen Entwicklungen. Wenn wir die letzten 100 Quartale betrachten und die Prognosen mit der Realität vergleichen, dann liegt die Trefferquote der Fed bei Null. Es ist statistisch unmöglich, noch schlechter zu sein. Die Notenbank hat ihre Modelle in den letzten 40 Jahren auf drei grundlegende Arten angepasst - und sie damit jedes Mal nicht verbessert, sondern noch schlechter gemacht.

Die Mitarbeiter der Fed sind intelligenter als wir alle, das sind alles Doktoren aus Stanford und vom MIT. Ich habe noch nie einen Ökonomen der Federal Reserve getroffen, der nicht zehnmal schlauer war als ich. Einige von ihnen hatten wir auch schon als Referenten auf diese Konferenz eingeladen. Ihre Referenzen sind einschüchternd, sie strahlen förmlich vor Wissen und historischer Bedeutung. Von den ehemaligen Zentralbankern, die ich kenne, ist Lacy Hunt der respekteinflößendste. Ich mag ihn wirklich sehr, aber ist einschüchternd. Er erinnert sich an jedes einzelne Paper, das er je gelesen hat, und er kann sie alle aus dem Gedächtnis zitieren. Er liest praktisch alles, während ich nur ein bisschen lese.

Wie werden sich diese Zentralbanker entscheiden? Sie werden die Deflation bekämpfen, die eine Begleiterscheinung, ein Nebenprodukt der globalen Rezession ist. Sie werden den Drachen namens Deflation sehen und wie der Heilige Georg ausziehen, um ihn zu töten. Genauso werden sich auch die anderen Zentralbanken verhalten, denn es geht hier nicht nur um die Fed, sondern auch um ihre internationalen Kollegen.

Und nun kommen wir zum Undenkbaren.

Egal, ob wir bis dahin in einer Trump-Welt oder einer Clinton-Welt leben - wenn die Federal Reserve versucht, eine Rezession in den Griff zu bekommen, werden die USA es dann zulassen, dass der Rest der Welt seine Währungen gegenüber dem US-Dollar abwertet? Nein. Wir werden das Undenkbare denken müssen. Die Regierung und die Zentralbank, die für die Reservewährung der ganzen Welt verantwortlich sind, werden tatsächlich versuchen, den Dollarwert zu beeinflussen, und zwar mit Methoden, die Sie sprachlos machen werden. Anleihekäufe und negative Zinssätze sind erst der Anfang. Die vorsätzliche Abwertung des US-Dollars ist womöglich die dümmste Idee, die wir bislang gehört haben, und ich erwähne sie an dieser Stelle, weil ein solcher Schritt undenkbar ist. Er ist genauso unvorstellbar, wie Negativzinsen das noch vor vier Jahren waren, oder wie Zentralbankbilanzen in Höhe von 10 Billionen USD.

Wenn wir in den Bereich des Undenkbaren vorstoßen, muss ich an die Schlacht von Alamo denken, bei der texanische Widerstandskämpfer im 19. Jahrhundert versuchten, Fort Alamo gegen das mexikanische Heer zu verteidigen. Der mexikanische General Santa Anna ließ seine Kapelle 13 Nächte lang das spanische Lied "El Deguello" spielen, was so viel bedeutet wie "die Enthauptung". Mit dem Lied verkündete der Trompeter, dass es für die Besiegten kein Pardon geben würde.

13 Nächte lang hörten die Männer in Fort Alamo das Lied und dessen Botschaft "morgen werden wir euch töten" und 13 Nächte lang hielten 150 Mann gegen ein Heer von 5.000 aus. Letztlich ging ihnen die Munition aus und sie kämpften mit Messern und Schwertern gegen die Kugeln. Sie verloren. Ich denke, den Schwellenmärkten ergeht es so ähnlich wie den Männern, die versuchten das belagerte Fort Alamo zu halten. Die Zentralbanken der Schwellenmärkte werden letztlich auch verlieren, weil sie in ein Feuergefecht geraten sind, aber nur Messer besitzen, keine Schusswaffen.

Wie können wir ein solches Desaster vermeiden? Im Hinblick auf die Schulden muss etwas geschehen. Womöglich werden wir eine Art Schuldenerlass ausrufen, was wie bereits erwähnt wahnsinnig und undenkbar wäre. Doch wenn man mit dem Rücken zur Wand steht und einem eine letzte Zigarette und eine Augenbinde angeboten werden, dann fängt man vielleicht an, über Alternativen nachzudenken.

Könnten die großen Industriestaaten dieser Erde alle gemeinsam ihre Schulden monetarisieren - nicht jedes Land für sich, sondern wirklich alle zusammen - und anerkennen, dass die Verschuldung außer Kontrolle geraten ist? Wir müssen das gesamte System rationalisieren, und zwar in einer geordneten und gut koordinierten Weise, sodass kein bedeutender Staat hinsichtlich des Wertes seiner Währung einen Vorteil erhält. Das wäre ein kontrollierter Währungskrieg. Die kleineren Schwellenländer wären auf sich allein gestellt. Traurigerweise ist das mein Versuch, das Undenkbare optimistisch zu betrachten.

Ich habe nicht das geringste Vertrauen in die eben angesprochenen Ideen. Aber ich sage Ihnen, dass sie alle möglich sind. Die Zentralbanker und Regierungen haben sich selbst in die tiefste aller Sackgassen manövriert und sie werden sich noch öfter in die Zwickmühle bringen, weil ihre Glaubenssätze und Präsuppositionen grundlegend falsch sind.

Ich schätze, sie werden das System weiter verschlechtern, bis eine wirklich drastische Maßnahme notwendig wird. An diesem Punkt wird die kollektive Rationalisierung der Schulden die einzige Option sein. Kein Land könnte einen solchen Schritt allein gehen, ohne dass alle anderen Staaten ebenfalls den gleichen Weg beschreiten. Wenn ein einzelner Staat die Reformierung seiner Schulden versuchen würde, hätte das enorme Verschiebungen im Finanz- und Währungssystem zur Folge. Ohne kollektive Abwertung steht uns ein Währungskrieg bevor, gegen den die 1930er Jahre harmlos wirken werden. Damals konnte man die Währungen wenigstens noch gegenüber etwas anderem abwerten - gegenüber Gold. Heute haben die Währungen keinerlei Verankerung mehr.

Wie investieren wir vor diesem Hintergrund? Als Anleger haben wir das Problem, dass uns gar keine andere Wahl bleibt, als in die globalen Märkte zu investieren, denn dort findet das globale Wachstum statt. Etwas anderes gibt es nicht.

Vor zwei Monaten hatte ich dazu eine Konversation mit Harry Markowitz, dem Nobelpreisträger, der die moderne Portfoliotheorie entwickelte. Wir haben uns eineinhalb Stunden lang über die Theorie und die Diversifizierung von Portfolios unterhalten und ich argumentierte, dass es künftig sinnlos sein wird, zwischen verschiedenen Anlageklassen zu diversifizieren, da die Korrelationen sich in einer kopfstehenden Welt angleichen werden. Um eine gute Performance zu erreichen, müssen wir meiner Meinung nach die Trading-Strategien diversifizieren, die wir auf die verschiedenen Assets anwenden.

Wir werden es uns nicht mehr leisten können, passiv zu sein und Long-Positionen auf dieses und Short-Positionen auf jenes zu halten. Das wird nicht mehr zu Ergebnissen führen, mit denen Sie zufrieden sind. Wenn Sie jedoch auf verschiedene schlaue Trader setzten, haben Sie eine Chance, Ihr Vermögen ans andere Ufer zu retten. Harry wies darauf hin, dass meine Vorschläge noch immer mit der modernen Portfoliotheorie vereinbar sind, denn sie beschreiben nur eine andere Art, diversifizierte Anlageklassen zu handeln.

In der kommenden Krise werden Sie das andere Ufer unbedingt unbeschadet erreichen wollen, denn dort wird ein höllischer Bullenmarkt warten. Die Technologie wird uns Dinge ermöglichen, von denen wie nie geträumt haben. Drei Milliarden Menschen steigen in den Schwellenländern in die Mittelklasse auf, auch wenn dieser Prozess noch eine Weile dauern wird. Wir werden in einer phänomenalen Welt leben. Sie müssen sich nur darüber im Klaren werden, wie Sie Ihre Assets durch die Krise retten.

Die Modelle der Federal Reserve funktionieren nicht. Aus irgendeinem Grund akzeptieren wir noch immer, dass die Fed intelligent genug ist, um den wichtigsten Preis der Welt zu bestimmen: den Preis von Geld in der weltweiten Reservewährung. Denn letztlich sind Zinsen nichts anderes als der Preis, den Geld hat. Diese Entscheidung trifft die Notenbank auf Grundlage der von ihr selbst erarbeiteten Modelle, die noch nie richtig waren. Sie liegen immer falsch, aber wir glauben, dass sie den Zinssatz richtig festlegen können? Sie werden es vermasseln, denn genau das tun sie schon seit sechs Jahren. Wir erleben hier den Beginn des größten währungspolitischen Fehlers der Weltgeschichte, vielleicht mit Ausnahme dessen, was sich in der Weimarer Republik und in Zimbabwe abgespielt hat. Doch heute werden die Auswirkungen weltweit spürbar sein.

Ich fürchte das Einzige, worauf wir uns verlassen können, wird die Tatsache sein, dass die Fed zielsicher immer exakt den falschen Kurs wählt. Sie glauben, sie könnten den Preis des Geldes festlegen und dadurch Angebot und Nachfrage ausbalancieren. Können Sie mir ein Beispiel für feste Preise nennen, die in der Realität funktioniert haben und ein Paradies geschaffen haben, in dem Angebot und Nachfrage im Gleichgewicht waren? Die Zentralbanker haben das System manipuliert und Geld den falschen Preis zugemessen.

Sie haben eine Welt geschaffen, in der Sparer bestraft und Unternehmen dafür belohnt werden, wenn sie ihre Konkurrenz aufkaufen, statt selbst wettbewerbsfähig zu werden. Eine Welt, in der nur die Teilnehmer der Finanzmärkte eine Wertsteigerung ihres Vermögens erleben. Meine der österreichischen und monetaristischen Wirtschaftstheorie angehörenden Schulfreunde haben vorhergesagt, dass all die quantitativen Lockerungen zu Inflation führen würden und so ist es letztlich auch gekommen - allerdings beschränkt sich die Inflation auf die Assetpreise, von denen die Wall Street profitiert. Der Realwirtschaft kommt sie nicht zu Gute.

Das ist kein ausschließlich US-amerikanisches Problem. Es betrifft auch Europa, Japan und alle anderen Länder dieser Erde, in denen die Zinsen niedrig gehalten und die Sparer benachteiligt werden.

Wenn die Zentralbanker ihre religiösen Ansichten darüber, wie man sinnvolle Währungspolitik macht, nicht von Grund auf überdenken, werden wir eine weitere Zeit erleben, in der das Undenkbare Realität wird. Wenn wir darauf vorbereitet sein und womöglich sogar noch davon profitieren wollen, müssen wir das Undenkbare schon heute denken.

Einige Gedanken zum Brexit

Es ist noch viel zu früh, um bezüglich des Brexits ernsthafte Schlussfolgerungen zu ziehen, die über allgemeine Konzepte und Gefühle hinausgehen. Ich verspreche, dass ich in einem künftigen Newsletter viel ausführlicher und detaillierter auf die Implikationen des EU-Austritts eingehen werde, nachdem ich und mein Team Zeit hatten, uns eingehend mit dem Thema auseinanderzusetzen.

1. Mein guter Freund und Schriftstellerkollege Barry Ritholtz hat mich an den Drehbuchautor William Goldman erinnert, der vor fast einem Jahrhundert geboren wurde und einmal sagte, dass niemand irgendetwas mit Gewissheit vorhersagen kann. Wenn Sie denken, dass Sie wissen, wie es nach dem Brexit nun weitergeht, dann haben Sie vermutlich eine Präsupposition, die Ihr Denken beeinflusst. Wir befinden uns hier auf unbekanntem Terrain. Hier gibt es Drachen, und wir haben keine Ahnung, ob sie uns freundlich oder feindlich gesinnt sind. Das hängt ganz davon ab, welchen Science-Fiction-Roman Sie gerade lesen. Denn die Wirtschaft wird schon bald in den Bereich der Science Fiction vorstoßen.

2. Cameron ist zurückgetreten. Was für eine Überraschung. Ich hätte das Gleiche getan, denn wer um alles in der Welt ist schon wahnsinnig genug, in den nächsten zwei Jahren die Verhandlungen mit der EU führen zu wollen? Das ist mit Sicherheit eine gute Methode, um in zwei Jahren zwanzig Jahre zu altern. Das wird die Aufgabe des neuen Premierministers sein.

Welches Ergebnis auch immer am Ende der Verhandlungen steht - niemand wird die Arbeit zu schätzen wissen. Cameron ist jung genug für ein mögliches politisches Comeback, falls sich der EU-Austritt im Nachhinein als schlechte Entscheidung erweist. Und falls sich herausstellt, dass er doch eine gute Wahl war, dann hat Cameron noch immer einen reichen Vater und eine gutaussehende Mutter und kann viele gut bezahlte Reden halten, in Aufsichtsräten sitzen, als Berater arbeiten und haufenweise Geld verdienen. Es gibt wirklich Schlimmeres. Fragen Sie Tony Blair. Oder Bill Clinton.

3. Der nächste Premierminister (wenn sich jemand findet, der masochistisch genug ist, diese Aufgabe zu übernehmen) wird die EU voraussichtlich im Oktober oder November offiziell über die Absichten Großbritanniens informieren. Dann bleiben zwei Jahre, um eine Strategie für den Austritt zu erarbeiten. Diese Situation ist ein klassisches Dilemma.

Je länger die Briten die Verhandlungen mit der EU verzögern, desto deutlicher werden die anderen EU-Mitglieder merken, dass sie das Vereinigte Königreich und den britischen Markt brauchen, ganz zu schweigen von der Expertise des Landes in Hinsicht auf das Finanzsystem und das Bankenwesen. Doch je länger die Briten den Prozess verschleppen, desto größer ist auch die Unsicherheit an den Märkten und desto schwieriger wird die Lage für die britische Wirtschaft, während die Unternehmen entscheiden müssen, ob sie nach Irland oder auf das europäische Festland umziehen, um den uneingeschränkten Zugang zu den EU-Märkten zu behalten.

Die EU würde Großbritannien am liebsten sofort bestrafen, damit sich niemand anderes ein Beispiel am Brexit nimmt. Doch dann werden die Briten den Prozess nur weiter hinauszögern, also nützt es der EU nichts, Drohungen auszustoßen und zu versuchen, schnelle Schritte einzuleiten. Längeres Warten wird jedoch denen Mut machen, die in anderen EU-Staaten zu vergleichbaren Volksentscheiden aufrufen wollen.

Am Ende wird das stehen, was man in der mathematischen Spieltheorie als Nash-Gleichgewicht bezeichnet, d. h. alle Beteiligten - und das sind in diesem Fall nicht gerade wenige - werden versuchen die Entscheidung zu treffen, die für sie selbst am günstigsten ist. Um es ganz deutlich zu machen: Es gibt in diesem Spiel keine guten Lösungen, mit denen alle zufrieden sind. Es ist eine Scheidung, und es gibt selten eine Scheidung, nach der beide Parteien vollkommen glücklich sind. Die Trennung zwischen Großbritannien und der EU wird keineswegs zu diesen glücklichen Einzelfällen zählen. Es wird eine hässliche, gemeine, brutale und kostspielige Angelegenheit, die ein ganzes Heer von Anwälten beschäftigen wird.

Genau aus diesem Grund muss ich die Implikationen des Prozesses erst in Ruhe überdenken, bevor ich hier noch weitere spontane Kommentare veröffentliche. Der Brexit ist ein Wendepunkt. Es ist nur noch nicht sicher, in welche Richtung der Weg von nun an führen wird.

4. Ich werde bereits von allen möglichen Seiten nach meiner Reaktion auf den Brexit gefragt. Nun, mein erster Gedanke dazu ist, dass es sich bei dem Referendum um den ersten Dominostein handelt, auf den weitere Volksentscheide folgen werden, und der verschiedenen separatistischen Strömungen Rückenwind geben wird. Ich habe von einer Umfrage gelesen, derzufolge 90% der Niederländer ein eigenes Referendum ebenfalls befürworten würden, aber ich habe keine Ahnung, was das letztlich bedeutet.

Was wird geschehen, wenn Italien eine Volksabstimmung organisiert? Dort würden sich konträr gegenüberstehende politische Parteien wie die Lega Nord und die Fünf-Sterne-Bewegung (die jüngst die Bürgermeisterwahl von Rom für sich entschied) wahrscheinlich beide im Allgemeinen für den EU-Austritt aussprechen. Das könnte schon für eine Mehrheit in Italien reichen. Niemand weiß, wie die EU danach aussehen würde. Der Brexit könnte tatsächlich einen Zerfall der Europäischen Union herbeiführen, bevor sich das Schuldenproblem erneut zuspitzt.

5. Die Situation in Europa wird gerade so spannend wie die Fernsehserie Game of Thrones. Vergessen Sie die üblichen Promi-Skandale, das hier ist die Realität. Es gibt riesige Vermögen zu verlieren oder zu gewinnen. Jedes Land wird die Kosten eines Austritts gegen die eines Verbleibs in der Staatengemeinschaft abwägen müssen - die Frage lässt sich nicht länger hinauszögern. Wird Deutschland die Kosten und Schulden der anderen EU-Staaten mittragen? Wird Italien freiwillig eine langfristige Rezession und Deflation in Kauf nehmen, so wie Griechenland das getan hat?

Das ist der Preis, den die Länder womöglich zahlen müssen, wenn sie sich für die EU entscheiden. Wird man der EZB und Draghi erlauben, die Schulden einzelner Staaten zu vergemeinschaften, zum Nachteil von Deutschland und anderen nördlichen Mitgliedsstaaten? Glauben Sie ernsthaft, dass die Niederländer oder die Finnen - von den Österreichern ganz zu schweigen - ein solches Vorgehen hinnehmen würden? Und denken Sie, dass die Belgier, die schon seit Jahrzehnten immer wieder kurz vor der Aufspaltung des Landes stehen, ihre Emotionen zurückhalten können? Die Europäer leben wirklich in aufregenden Zeiten.

6. Letztlich wird die Umsetzung des Brexits eine ganze Weile dauern. Von meiner Perspektive aus betrachtet ist noch keineswegs sicher, welche Auswirkungen dieser Schritt in finanzieller Hinsicht haben wird. Vor vielen Jahren sagte ich bereits, dass das britische Pfund sich im Verhältnis zum US-Dollar der Parität annähern würde. Das Gleiche gilt für den Euro: 2003 prognostizierte ich, dass der Wechselkurs der europäischen Währung zunächst auf 1,50 USD steigen und dann im Laufe der Jahrzehnte zurück auf 1,00 USD fallen würde. Ich denke, wir sind auf dem Weg dahin. Mit diesen Vorhersagen liege ich besser, als mit meinen Prognosen zum japanischen Yen - zumindest bisher.

7. Was wird Schottland tun? Verschiedene Führungspersönlichkeiten sowohl in Schottland als auch in Nordirland fordern schon jetzt zusätzliche Volksabstimmungen über einen Austritt aus dem Vereinigten Königreich. Ich denke für Nordirland wäre der Anschluss an ihre irischen Landsleute sinnvoll, denn dann wäre Nordirland zurück in der EU und zudem mit dem viel wohlhabenderen Irland vereint. Schottland muss sich dagegen entscheiden, ob es vom Regen in die Traufe kommen will. Als Schotte würde ich wahrscheinlich zuerst abwarten wollen, bis sich der Staub gelegt hat, bevor ich mich für eine Seite entscheide.

Soviel also vorerst zu meinen persönlichen Beobachtungen. Wenn ich so darüber nachdenke, könnte ich problemlos mehrere Newsletter zu diesem Thema füllen. Ich muss zugeben, dass es heutzutage mehr Spaß macht, als Wirtschafts- und Finanzkommentator zu arbeiten, als ich jemals gedacht hätte. Nicht, dass die kommenden Ereignisse besonders spaßig werden - aber vor mir liegt einfach so viel fantastisches Material, dass der Schriftsteller in mir seine Begeisterung kaum verbergen kann.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 25. Juni 2016 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.