Die irrationalen Vorurteile gegen Gold

21.09.2016 | Nick Barisheff

Als ich die Idee hatte, in Kanada einen für registrierte Pensionssparpläne qualifizierten Investmentfonds ohne zeitliche Begrenzung zu schaffen, der Edelmetalle hält, ohne deren grundlegende Eigenschaften zu beeinträchtigen, dachte ich, ein solcher Fonds würde von den Chefs der Bergbauunternehmen, von Finanzberatern, Institutionen und Privatanlegern mit offenen Armen begrüßt. Doch ich habe mich getäuscht.

Ich dachte, dass jeder über die Eigenschaften von Gold als Schutz des Portfolios Bescheid wüsste. Ich dachte, dass jeder den Spruch "Legen Sie 10% Ihres Geldes in Gold an und hoffen Sie, dass es nicht funktioniert" gehört hätte. Dieser entstand aus der Tatsache heraus, dass Gold eine negative Korrelation zu Finanz-Assets aufweist. Durch einen langfristigen strategischen Goldanteil reduziert sich die Volatilität des Portfolios und die Rendite verbessert sich, ebenso wie die Sharpe- und Sortino-Ratios.

Ich dachte, jeder wüsste, dass es sieben Anlageklassen gibt: Bargeld, Aktien, Anleihen, Immobilien, Edelmetalle, Rohstoffe und Sammelobjekte. Da offenbar alle der Ansicht sind, dass ein Portfolio diversifiziert sein sollte, würde man erwarten, dass Portfolios im Allgemeinen alle sieben Assetklassen umfassen.

Für den typischen Kleinanleger können Sammelobjekte aufgrund des erforderlichen Insiderwissens außen vor gelassen werden. Auch Rohstoffe kann man ausschließen, da die gängigsten Methoden für Investitionen an den Rohstoffmärkten Derivate und andere stellvertretende Finanzprodukte sind, beispielsweise Terminkontrakte und Future-Optionen. Rohstoffe wirklich physisch zu kaufen ist unpraktisch für Privatanleger, da es bei den meisten Rohstoffen schwierig ist, größere Mengen zu lagern.

Die restlichen fünf Assetklassen können jedoch unkompliziert in das Investmentportfolio aufgenommen werden. Indem man den prozentualen Anteil für jede Anlageklasse optimiert, erreicht man eine Verringerung der Risiken und eine Steigerung der Renditen, wie im oberen Chart zu erkennen ist. Anleger können unseren Bericht "Alternative Asset Allocation" anfordern, wenn sie eine vollständige Analyse wünschen.

Trotzdem setzen sich die meisten Portfolios nur aus Aktien und Anleihen zusammen, in einem Verhältnis von 60:40. Nur sehr wenige Portfolios beinhalten Immobilien oder Gold, obwohl sich Immobilien und Gold in den letzten 44 Jahren als die beiden Anlageklassen mit der besten Performance herausgestellt haben.

Als ich den BMG BullionFund im Jahr 2002 ins Leben rief, kontaktierte ich zahlreiche Führungskräfte von Bergbauunternehmen, da ich davon ausging, dass es im Interesse der Gesellschaften wäre, ihre Aktionäre wissen zu lassen, dass sie Gold-, Silber- und Platin-Bullion nun für ihre Rentenkonten kaufen konnten. Immerhin wollten wir die Metalle kaufen, die die Bergbauunternehmen fördern, und ihre Produkte als entscheidende, wichtige Assets für alle Portfolios bewerben. Mit zunehmender Bedeutung des Goldbesitzes würde sich auch die Nachfrage erhöhen: Der Preis für Gold würde steigen und mit ihm die Aktienkurse der Minengesellschaften.

Die meisten Unternehmensleitungen haben allerdings nicht reagiert und diejenigen, die es doch taten, sahen uns als Konkurrenz um Investmentkapital an. Ihnen war nicht bewusst, dass die richtige Kombination von Gold und den Wertpapieren der Bergbaugesellschaften die Rendite ihrer Anleger verbessern und zur einer Minimierung der Volatilität beim Besitz von Bergbauaktien führen würde.

Mit sehr wenigen Ausnahmen unterschieden die Chefs der Minengesellschaften Gold - echtes Geld - nicht von anderen Rohstoffen wie Kupfer und Zink. Ihr Ziel war es, das Gold zu finden, an die Oberfläche zu holen und es dann gegen Papier mit grüner Tinte darauf zu tauschen. In den letzten 14 Jahren haben wir keine Unterstützung von den Bergbauunternehmen bekommen, obwohl wir von ihnen geförderte Produkte für mehr als 500 Millionen $ gekauft haben.

Die Einstellung vieler Finanzberater ist noch erstaunlicher. Weltweit beinhalten Investmentportfolios weniger als 1% Gold. Zum Beispiel liegt der gesamte Umfang des Investmentfondsmarktes für Privatanleger in Kanada bei 1,27 Billionen CAD, ohne institutionelle Beteiligungen. Der Gesamtwert der kanadischen Edelmetall-ETFs, geschlossenen Fonds und Bullion-Investmentfonds beläuft sich per August 2016 dagegen nur auf etwa 10,1 Mrd. CAD. Damit haben Edelmetallinvestments gerade einmal einen Anteil von 0,80% am Gesamtkapital, welches von Privatanlegern in Investmentfonds angelegt wurde.

Diese Zahl ist zudem recht hoch angesetzt, wenn man bedenkt, dass die meisten Anlagefonds und ETFs nicht in physische Edelmetalle, sondern in Kontrakte und Derivate investieren und die meisten kanadischen geschlossenen Fonds von US-Bürgern gekauft werden. Schließt man die US-Käufe der geschlossenen Fonds und die Bullion-Ersatzprodukte in den Anlagefonds und ETFs aus, reduziert sich der Anteil auf 0,15%. Das bedeutet, dass nur 0,15% der kanadischen Anlagefondsportfolios eindeutig zugeteilte und versicherte physische Edelmetalle enthalten. Für die Assetklasse mit der zweitbesten Performance der letzten 44 Jahre ist das schwer zu verstehen.

Wenn wir Finanzberater anrufen, sagen sie uns oft, dass sie für ihre Kunden nicht in Gold investieren und dass sie dieses Thema nicht einmal diskutieren möchten. Ich denke, die meisten Anleger wären schockiert, wenn sie wüssten, dass ihr Finanzberater keine Ausbildung zum Thema Geld genossen hat - die Schlüsselkomponente für alle Anlagen.

Natürlich gibt es auch zahlreiche Berater, die viel Zeit und Energie aufgewendet haben, um sich Hintergrundwissen über Geld und die immer offensichtlicher werdenden Mängel des nun schon 45 Jahre währenden Experiments mit einem globalen Fiatwährungssystem anzueignen. Sie lassen gebührende Sorgfalt walten und lesen die Prospekte, jährlichen Informationsblätter und Finanzberichte, bevor sie Empfehlungen geben. Sie haben die Geschichte des Geldes studiert und stellen wahrhaft diversifizierte Portfolios zusammen, die demonstrieren, dass das Einbeziehen von Edelmetallen und Immobilien in eine Anlagestrategie die Risiken verringert und die Erträge verbessert.

Ironischerweise werden viele dieser Finanzberater aufgrund der weit verbreiteten falschen Vorstellungen über Gold von den Compliance-Abteilungen besonders genau kontrolliert, obwohl sie für ihre Kunden beste Arbeit leisten. Wenn Ihr Portfolio weder Gold noch Immobilien enthält, sollten Sie Ihren Finanzberater fragen, warum er die beiden besten Anlageklassen nicht berücksichtigt hat. Sie werden dann wahrscheinlich einige (oder alle) der Mythen zu hören bekommen, über die ich in der Vergangenheit bereits geschrieben habe.

Die Voreingenommenheit der Mainstreammedien ist ebenfalls ein wichtiger Faktor. Über keine andere Anlagemöglichkeit habe ich jemals so viele negative Artikel gesehen wie über Gold. Es scheint als würden Journalisten, die kaum etwas über Gold oder die Geschichte des Geldes wissen, eines Morgens aufwachen und beschließen, einen Artikel zu verfassen, in dem sie die unbegründeten Gold-Mythen wiederholen. Überraschenderweise wurden im Gegensatz dazu nur wenig Beiträge darüber geschrieben, was für ein schlechtes Investment z. B. die japanischen Aktien waren.

Zwischen ihrem Allzeithoch im Jahr 1989 und dem Tief im März 2009 hat der Nikkei 81,9% verloren. Heute, nach 27 Jahren, notiert der Aktienindex noch immer 57,3% unter seinem Höchststand. Auch darüber, dass viele Investoren beim Crash des NASDAQ 78,2% ihres investierten Kapitals verloren haben, und dass es selbst ohne Berücksichtigung der Inflation 15 Jahre dauerte, bis das vorherige Allzeithoch wieder erreicht wurde, wird selten ein Wort verloren.

Investoren, Finanzberater und Journalisten, die selbst denken und die Fakten logisch analysieren, werden unweigerlich zu dem Schluss gelangen, dass sie mindestens 10% ihres Investitionskapitals in Gold anlegen müssen, um ihr bisher angesammeltes Vermögen zu schützen. Durch eigene Kraft emporgekommene Unternehmer erkennen das oft am schnellsten, da sie es gewohnt sind, unkonventionell zu denken und Entscheidungen auf Grundlage von Logik und Fakten zu treffen, statt auf irrationale Vorurteile zu hören. Einige der prominentesten Milliardäre haben heutzutage bereits in Gold investiert und auch die Kleinanleger erkennen nach und nach die Vorzüge des Edelmetalls, während die Institutionen den Einstieg bislang größtenteils verpasst haben.

Nach der langen Korrektur an den Edelmetallmärkten glauben zahlreiche Analysten nun, dass ein neuer Aufwärtstrend begonnen hat und die Edelmetallkurse während der letzten vier Jahre hauptsächlich aufgrund von manipulativen Eingriffen in das Marktgeschehen auf einem unnatürlich niedrigen Niveau notierten.

Viele Investoren, die während des letzten Hochs bei 1.900 $ im Jahr 2011 Gold gekauft hatten, verkaufen ihre Reserven jetzt allerdings. Das ist die schlechteste Entscheidung, die sie treffen können können, denn die Aktien-, Anleihe- und Immobilienmärkte sind infolge der lockeren Geldpolitik der Zentralbanken künstlich überbewertet. Das Motto der Wall Street lautet bekanntermaßen "niedrig kaufen, hoch verkaufen", nicht "hoch kaufen, niedrig verkaufen".

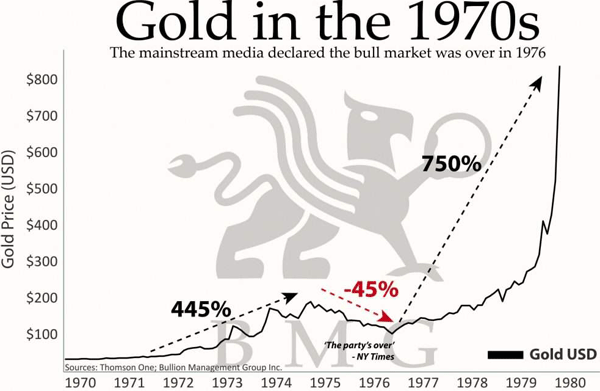

Die heutige Situation ist mit dem Jahr 1976 vergleichbar: Nachdem der Goldpreis von 35 $ bis auf 200 $ im Jahr 1974 geklettert war, korrigierte er um 50% und fiel auf 100 $. Bis 1976 hatten die meisten Investoren ihr Gold wieder verkauft und wollten nicht einmal darüber nachdenken, jemals erneut welches zu besitzen. Von seinem Tief 1976 stieg der Goldkurs dann allerdings um 750% und erreichte im Jahr 1980 ein Hoch bei 850 $.

In Anbetracht der heutigen Schwachstellen des Finanzsystems und der überbewerteten Aktien - und Anleihemärkte - ganz zu schweigen von den immer wertloseren Währungen - werden die Edelmetallkurse dramatisch in die Höhe steigen, während der Wert der traditionellen Finanzvermögenswerte sinkt.

Der Gesamtwert aller Aktien weltweit belief sich per Juli 2016 auf 61,47 Billionen US-Dollar. Der Gesamtwert aller Staats- und Unternehmensanleihen lag zum gleichen Zeitpunkt bei 87,69 Billionen Dollar. Der Gesamtwert aller anlagefähigen Immobilien weltweit betrug im Januar 2016 81,0 Billionen Dollar. Zusammengenommen entsprechen diese drei Assetklassen damit einem Gesamtwert von 230,16 Billionen US-Dollar. Der Wert allen Goldes außerhalb der Zentralbankreserven wird dagegen auf nur 1,16 Billionen USD geschätzt, wobei der Großteil dieses Goldes zu keinem Preis verkäuflich ist. Dies entspricht einem durchschnittlichen Goldanteil von 0,51% an allen Portfolios weltweit.

Was wird Ihrer Meinung nach geschehen, wenn nur 10% der 230 Billionen USD an Investmentkapital versuchen, das wenige überirdisch verfügbare Gold zu kaufen? Da es nicht möglich ist, einfach noch mehr Gold zu drucken, und die Minenproduktion bereits rückläufig ist, wird ein enormes Ungleichgewicht von Angebot und Nachfrage die Folge sein. Wenn die Vorteile des Goldbesitzes jedem bewusst werden, wird es zu spät sein, große Mengen des gelben Metalls zu kaufen. Die Edelmetallpreise werden auf ein Vielfaches ihres heutigen Wertes steigen.

Meine ursprüngliche Schätzung von 10.000 $, die ich in meinem Buch "$10,000 Gold: Why Gold’s Inevitable Rise Is the Investor’s Safe Haven" darlege, wird in Anbetracht der künftigen Entwicklungen konservativ wirken.

© Nick Barisheff

Der Artikel wurde am 10. August 2016 auf www.bmgbullion.com veröffentlicht und exklusiv für GoldSeiten übersetzt.