Neuer Angriff auf die Gold- und Silberpreise - ein aussichtsloses Unterfangen?

07.10.2016 | Andrew Hoffman

Von allen Dingen, die ich und das Miles-Franklin-Team im Allgemeinen erreichen wollen, ist es unser wichtigstes Anliegen, Ihnen die Informationen bereitzustellen, die Sie brauchen, um das "rätselhafte" und teilweise der Intuition völlig zuwiderlaufende Geschehen an den heute zu 100% manipulierten "Märkten" zu verstehen. Wir haben uns dabei zwei Ziele gesetzt:

Wir wollen nicht nur darüber informieren, warum Edelmetalle die am stärksten unterbewerteten Vermögenswerte der Welt sind, sondern auch erklären, wie Sie die Machenschaften des "Kartells" nutzen können, um Ihr eigenes Portfolio abzusichern. Außerdem möchten wir Ihnen die Angst nehmen, dass Sie etwas "Falsches" getan haben. Lassen Sie sich nicht irreführen von der unablässigen Anti-Edelmetall-Propaganda der Mainstreammedien, die darauf ausgerichtet ist potentielle Investoren abzuschrecken.

Tage wie der Dienstag dieser Woche, an denen die Kurse scheinbar ins Bodenlose fallen, stellen die Überzeugungen der Edelmetallanleger natürlich auf eine harte Probe. Hoffentlich haben Sie mit weisen, gut durchdachten Investmententscheidungen darauf reagiert. Mir ist bewusst, dass es eine Sache ist, "Papierinvestments" wie die Aktien der Minengesellschaften zu besitzen, die am Dienstag 10% eingebrochen sind, oder Anteile an ETFs wie dem GLD oder dem SLV, die während einer solchen Panik mit einem Mausklick verkauft werden können und typischerweise auch verkauft werden.

Eine ganz andere Sache ist dagegen der Besitz von physischem Gold und Silber, welches nur 3-5% gefallen ist und im Gegensatz zu den Papierassets nicht verschwindet, wenn die Kurse sinken. Ja, der Verkauf von physischen Edelmetallen erfordert mehr Zeit und Mühe. Allerdings hält Sie das auch davon ab, unter Stress überstürzte Entscheidungen zu treffen.

Was nun die jüngsten Entwicklungen an den Edelmetallmärkten betrifft, würde ich von einem regelrechten Blitzkrieg sprechen. Dieser Sturm, der über den Sektor hinwegfegte, war ein offensichtlich vom Kartell inszenierter Versuch, die Marktstimmung mit Hilfe einer massiven Leerverkaufs-Attacke von Papiergold und -silber zu zerstören. Ich habe ihn "Deutsche-Bank-Vernichtungsangriff" genannt, weil ich vermute, dass der bevorstehende Kollaps der systemisch gefährlichsten Finanzinstitution der Welt der Hauptgrund für den Versuch war, die Anleger von den Assets fernzuhalten, die sich in der Geschichte immer wieder als sicherste Häfen erwiesen haben.

Es könnte allerdings auch genauso gut ein Zusammenhang mit anderen Ereignissen bestehen, beispielsweise der US-Präsidentschaftswahl nächsten Monat, der Zunahme militärischer Aggressionen im Nahen Osten, den schlechten Wirtschaftsdaten oder der erwarteten inflationären Geldpolitik, um nur einige zu nennen. Vielleicht wollte man auch einfach nur einen komfortableren Abstand der aktuellen Preise zur ultimativen "roten Linie" des Kartells schaffen, die für Gold bei etwa 1.375 $, d. h. bei der 2011-2013 etablierten Abwärtstrendlinie liegen dürfte. Für Silber könnte diese Grenze bei etwa 20,40 $ liegen, d. h. beim gleitenden Durchschnitt der letzten 50 Monate.

Ich kann Ihnen jedenfalls versichern, dass der Absturz der Kurse nicht auf schlechte Neuigkeiten zurückzuführen ist - diese existieren im Edelmetallsektor praktisch nicht mehr. Im Gegenteil, wir sehen uns Tag für Tag mit einer Welle an Nachrichten konfrontiert, die immer bullischer wird für Gold und Silber, und immer bearisher für alle anderen Vermögenswerte. (In meinem Artikel vom Dienstag habe ich zahlreiche solcher politischen, ökonomischen und geldpolitischen Ereignisse diskutiert.)

In den 15 Jahren, die ich nun bereits in diesem Sektor tätig bin, habe ich nie mehr Gründe als heute gesehen, die für den Besitz von Edelmetallen sprechen - und nie zuvor gab es so wenige Gründe, sich von Gold- und Silberinvestments "abschrecken" zu lassen.

Die Mainstreammedien werden sicherlich trotzdem zahlreiche Erklärungen für den Kursverfall der Edelmetalle anführen. "Preisbewegungen generieren Kommentare", wie Bill Murphy sagt. Sie haben die Propaganda des Kartells voll und ganz geschluckt. Die Vorsitzende der US-Notenbank Janet Yellen hat beispielsweise schon vor sechs Wochen behauptet, es würden nun "mehr Argumente für eine Anhebung der Zinsen sprechen", ließ ihren Worten aber erneut keine Taten folgen.

Gestern sagte dann auch Jeffrey Lacker, der die Zweigstelle der Federal Reserve in Richmond leitet, im Offenmarktausschuss aber kein Stimmrecht besitzt, dass die Geldpolitik vorsorglich gestrafft werden sollte, um einen zu starken Anstieg der Inflation zu verhindern. Dabei hat die Kerninflation das gesetzte Ziel von 2% bereits vor 10 Monaten überschritten, ohne dass die Fed seitdem etwas unternommen hat. Abgesehen davon können die für die Inflationsrate wichtigsten Faktoren - medizinische Kosten, die Mietpreise, Versicherungskosten, Bildungskosten und Steuern - von der Geldpolitik unmöglich wesentlich beeinflusst werden.

Abgesehen von den Versicherungen vielleicht, da zahlreiche Versicherungsgesellschaften nur durch eine dramatische Zinserhöhung gerettet werden können. Diese würde der drittlängsten "Wachstumsphase" in der Geschichte der USA allerdings ein äußerst plötzliches und unangenehmes Ende setzen.

Die Aktien- und Anleihekurse notieren indes bei absoluten Spitzenwerten, obwohl uns zweifellos der schlimmste Konjunktureinbruch seit der Großen Depression bevorsteht. Der Schuldenstand hat heute zudem in allen privaten und öffentlichen Sektoren ein Rekordniveau erreicht und der Anteil an fremdfinanzierten Spekulationen und Investments ist dank der von der Wall Street in rauen Mengen fabrizierten "finanziellen Massenvernichtungswaffen", auch bekannt als Derivate, höher als je zuvor. Die größte Exposure gegenüber diesen derivaten Finanzprodukten hat niemand anderes als die Deutsche Bank. Auf dem zweiten Platz folgt nur knapp dahinter JP Morgan - die Bank, die ihre Bilanz mit einer "Festung" vergleicht.

Selbst wenn die Angst vor steigenden Zinsen tatsächlich der Grund für den jüngsten Absturz der Edelmetallpreise zur Eröffnung der COMEX war, ergibt das logisch betrachtet nicht allzu viel Sinn. Seit die US-Notenbank sich im letzten Monat gegen eine Zinserhöhung entschieden hat, haben sich die Wirtschaftsindikatoren merklich verschlechtert. Die gleichzeitige Ausweitung der Krise um Monte Paschi und die Deutsche Bank macht es der Fed nun praktisch unmöglich, die Zinsen anzuheben.

Ende August war die Furcht vor höheren Zinssätzen nach eindringlichen Warnungen vor einer bevorstehenden Anpassung zudem viel ausgeprägter, doch damals fielen die Gold- und Silberpreise nicht tiefer als 1.320 $ bzw. 18,80 $ - als hätte eine Anhebung des Leitzinses um mickrige 0,25% überhaupt negative Auswirkungen auf die Edelmetallnachfrage.

Warum manche Marktteilnehmer der Ansicht sind, dass die Federal Reserve die Zinsen nur eine Woche vor der Wahl erhöhen wird, entzieht sich meinem Verständnis. Am Geldmarkt wird die Wahrscheinlichkeit einer Zinsanpassung im November derzeit mit 24% angegeben. Für den Dezember liegt die Wahrscheinlichkeit schon seit einem Monat bei 50-60%, ungeachtet der sich verschlechternden Wirtschaftsdaten und der Implosion an den Finanzmärkten, die ebenso wie im vergangenen Jahr voraussichtlich auf eine Anhebung folgen würde.

Zudem würde zusammen mit den Zinsen auch der Wechselkurs des Dollars steigen und auch die letzten Unternehmensgewinne noch vernichten, nachdem diese nun schon seit sechs Quartalen rückläufig sind. Und dann wäre da noch das offensichtlichste Problem: Die Bedienung der gigantischen weltweiten Schulden würde zusätzlich erschwert. Betroffen wären davon in erster Linie der größte Schuldner der Welt - die US-Regierung - und die Schwellenmärkte, deren effektive Verschuldung sich durch einen Anstieg des Dollarkurses dramatisch erhöhen würde.

Zahlreiche Kommentatoren äußerten die Vermutung, dass der Einbruch der Edelmetallkurse vom "steilen Anstieg" des US-Dollars ausgelöst wurde, obwohl dessen bescheidener Gewinn von nur 0,3% nicht einmal statistische Relevanz besitzt. Zudem beruhte der Kursschwung des Dollars hauptsächlich auf den Verlusten zweier anderer Währungen: dem britischen Pfund, das infolge der offiziellen Ankündigung eines Zeitplans für den Brexit auf den tiefsten Stand seit 31 Jahren fiel, und dem Yen, der 1% nachgab, weil Japan - anders kann man es nicht sagen - ein hoffnungsloser Fall ist.

Der Euro stieg dagegen selbst in dem Moment nicht signifikant an, als die (mittlerweile widerlegten) Gerüchte über eine mögliche Verringerung der quantitativen Lockerungen durch die EZB die Runde machten. Die meisten anderen Währungen bewegten sich ebenfalls kaum.

Der Dollarindex, der nebenbei bemerkt schon seit einem Jahrzehnt keine eindeutige Korrelation zu den Edelmetallkursen mehr aufweist, notierte in den letzten 12 Monaten zwischen 92 und 100. Der Schlussstand am Dienstag lag mit 96 Punkten genau in der Mitte dieser Spanne, von einem "steilen Anstieg" kann also keine Rede sein. Beim letzten Zwischenhoch des Dollars, das Ende Juli bei 97,5 Punkten verzeichnet wurde, notierten die Edelmetalle übrigens bei 1.320 $ bzw. 19,50 $ je Unze.

Doch kommen wir noch einmal auf die Deutsche Bank zu sprechen. Deren Aktien haben am Freitag deutlich zugelegt, nachdem Gerüchte über eine baldige Beilegung des Rechtsstreits mit dem US-Justizministerium bekannt geworden waren. Allerdings hat der Vorstand der Bank sich mit dieser Angelegenheit noch nicht einmal auseinandergesetzt. Selbst wenn es zu einem Vergleich über 5,4 Milliarden Dollar kommen sollte, wäre das ein Desaster.

Zahlreiche Wall-Street-Unternehmen haben darauf hingewiesen, dass schon eine Strafzahlung von 3-4 Milliarden Dollar den Großteil der Reserven der Deutschen Bank vernichten würde. Die Vermutungen, die derzeit über mögliche Maßnahmen zur Kapitalbeschaffung angestellt werden, sollten Ihnen alles sagen, was Sie über die tatsächliche finanzielle Lage der Bank wissen müssen.

Bedenken Sie außerdem Folgendes: Wenn 5 Milliarden Dollar bereits ausreichen, um über das Schicksal eines Unternehmens mit Aktiva im Wert von mehr als 200 Milliarden Dollar zu entscheiden, dann können Sie sich vorstellen, wie schlecht es wirklich um die Bank steht. Beim IWF hat man offenbar ähnliche Überlegungen angestellt, denn der Währungsfonds bezeichnete die Deutsche Bank als die Institution, von der weltweit die "größte systemische Gefahr" ausgehe. Thomas Hoenig, der Vizevorsitzende des US-Einlagensicherungsfonds FDIC, sagte schon vor drei Jahren, sie sei "schrecklich unterkapitalisiert".

Sollte die Deutsche Bank wirklich eine große Kapitalerhöhung durchführen (was wahrscheinlich nur möglich wäre, wenn die Zentralbanken das Vorhaben insgeheim finanzieren), hätte das eine massive Verwässerung des Aktienbestandes zur Folge. Der Kurs würde in diesem Fall wahrscheinlich auf unter 10 $ in den USA und mit Sicherheit auf unter 10 € in Europa fallen. Das würde wiederum die Umwandlung von CoCo-Anleihen im Wert von etwa 5 Milliarden Dollar in Aktien auslösen, wodurch der Kurs weiter absacken würde.

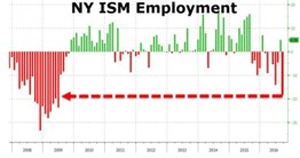

Was nun die Attacke auf die Edelmetallkurse selbst anbelangt, so ereignete sie sich zeitgleich mit dem Ende der Verhandlungen zwischen den Vereinigten Staaten und Russland über die Lage in Syrien und mit der Veröffentlichung erschreckender Wirtschaftsdaten, z. B. den von ISM gemeldeten Beschäftigungszahlen in der US-Fertigungsindustrie, die Sie im folgenden Chart sehen.

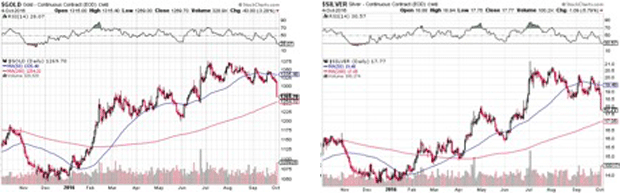

Es war das vierte Mal innerhalb der letzten zwei Wochen, dass zur Eröffnung der COMEX um 8 Uhr 20 EST an den Papiermärkten riesige Verkaufsorders getätigt wurden. Die beiden untenstehenden Screenshots zeigen die plötzlichen Kurseinbrüche von Gold und Silber. Zu Handelsschluss lag der Goldpreis 42 $ tiefer und der Silberpreis war um 0,95 $ gesunken, obwohl es an keinem anderen Markt zu nennenswerten Bewegungen gekommen war. Anders gesagt: Es war ein perfekt ausgeführter Angriff.

Die beiden Edelmetalle sind nun stark überverkauft, notieren aber noch immer über ihren 200-tägigen gleitenden Durchschnitten, die mit 1.254 $ bzw. 17,05 $ in dem Bereich liegen, in dem sich die Kurse vor dem Brexit-Referendum befanden. Die seit dem Brexit verzeichneten Kursgewinne wurden am Dienstag fast vollständig zunichte gemacht, obwohl sich die unangenehmen politischen und wirtschaftlichen Folgen dieser Abstimmung zunehmend bemerkbar machen. Ich überlasse Ihnen die Antwort auf die Frage, ob es möglich ist, dass die Edelmetalle angesichts aller bisherigen und absehbaren Ereignisse noch lange zu diesen Kursen gehandelt werden.

Welchen Grund auch immer das Kartell für diese scheußliche Attacke an den Papiermärkten hatte - ich bin überzeugt davon, dass der jüngste Einbruch der Kurse die gleiche Wirkung haben wird wie alle solcher Angriffe seit der Finanzkrise, nämlich die enorme Zunahme physischer Gold- und Silberkäufe, die sich auch 2008, 2013 und 2015 beobachten ließ. Schon jetzt liegt die Nachfrage in der Nähe historischer Spitzenwerte, während die Minenproduktion sinkt und die verfügbaren überirdischen Lagerbestände schwinden. Achja, und das politische, ökonomische und monetäre Gefüge unserer Welt bricht auseinander.

Die unverhohlenen Attacken auf die Edelmetalle werden also entsprechende, sich selbst verstärkende Folgen haben - meiner Ansicht nach schon in naher Zukunft. Die Zeit, die das Kartell auf diese Weise gewonnen hat, wird wahrscheinlich extrem kurz sein und der Einfluss auf die Marktstimmung vor dem Hintergrund des starken, weltweiten Bullenmarktes im Edelmetallsektor äußerst flüchtig. Betrachten Sie die Lage daher bitte so objektiv wie möglich und treffen Sie die richtigen Schlussfolgerungen und Entscheidungen.

P.S. Gerade als ich den Artikel abschicken wollte, veröffentlichte das amerikanische Unternehmen ADP seinen Arbeitsmarktbericht für September, der mit 154.000 neuen Stellen deutlich hinter den erwarteten 170.000 zurückblieb. Am Freitag gibt das US-Arbeitsministerium dann die offiziellen Beschäftigungszahlen des vergangenen Monats bekannt. Im Allgemeinen wird mit 168.000 neuen Arbeitsplätzen gerechnet, während Markit, das Unternehmen, das den Einkaufsmanagerindex der USA veröffentlicht, von nur 120.000 ausgeht. Wenn der Job-Bericht trotz aller Schönfärberei im Zusammenhang mit der bevorstehenden Wahl erneut schlechter ausfällt als erwartet, wird alle Hoffnung auf eine Zinserhöhung im Dezember dahin sein.

© Andrew Hoffman

http://blog.milesfranklin.com

Der Artikel wurde am 5. Oktober 2016 auf www.milesfranklin.com veröffentlicht und exklusiv für GoldSeiten übersetzt.