Der "Trump-Effekt" auf Zinsen und Gold

28.11.2016 | Prof. Dr. Thorsten Polleit

Die internationalen Finanzmärkte haben die Wahl von Donald J. Trump zum 45. amerikanischen Präsidenten - nach einer nur ganz kurzen "Schockphase" - einhellig begrüßt. Die Aktienkurse sind gestiegen, der Außenwert des US-Dollar hat zugelegt, die Zinsen sind angezogen - und, vor allem auch als Ausdruck nachlassender Unsicherheit, ist der Goldpreis merklich gefallen. Allerdings herrscht nach wie vor Unklarheit darüber, wie denn die Wirtschafts- und Außenpolitik von Präsident Trump konkret aussehen wird. Für Anleger besteht in der Tat noch reichlich Raum für positive wie auch negative Überraschungen.

Im Folgenden sollen (1) die Faktoren betrachtet werden, die für die weitere Entwicklung der Finanzmärkte und damit auch für die Edelmetallmärkte von besonderer Bedeutung sind. Daran anschließend soll (2) der Frage nachgegangen werden, ob eine Wiederholung des "Goldpreis-Crash" in den frühen 1980er Jahren wahrscheinlich ist. Abschließend sollen (3) die Aussichten für die Zins- und Aktienmärkte unter der Trump-Präsidentschaft eingestuft werden, und zwar ebenfalls mit Blick auf die künftige Preisentwicklung des gelben Metalls.

Trump-Präsidentschaft

Selfmade-Man Trump, für viele die Verkörperung des "American Dream“, ist nicht nur finanziell unabhängig. Als US-Präsident wird er mächtig sein: Die Republikaner kontrollieren in den kommenden beiden Jahren beide Kammern des US-Kongresses - Senat und Repräsentantenhaus. Trump kann nicht nur Obamas Reformen (wie zum Beispiel die Pflichtversicherung "Obamacare") rückgängig machen. Er kann weitreichende Änderungen auf den Weg bringen - in der amerikanischen Wirtschafts- und vor allem auch in der Außenpolitik -, die wiederum weitreichende Effekte hätten für viele Regionen in der Welt.

Abbildung Mitte und rechts: Quelle: Bloomberg

Außenpolitik:

Trump will Amerika wieder groß machen ("Making America great again"). Dazu will er - und das ist in den Medien nicht immer klar übermittelt worden - den Stier bei den Hörnern packen: Er will gegen das - wie er es nennt - korrupte Washington vorgehen, dem Establishment das Handwerk legen, der Bereicherung von Großbanken und -industrie, die die US-Administration für ihre Interessen gekapert haben, ein Ende setzen, will das Volk wieder zum Souverän über ihre außer Kontrolle geratene Regierung machen ("We want our country back").

Trump zählt nicht zu den Globalisten. Er will keine neue Weltordnung. Das lässt erwarten, dass Amerika künftig außenpolitisch weniger aktivistisch-interventionistisch sein wird als unter seinen Vorgängerregierungen. Insbesondere gegenüber Russland wird Trump wohl eine im Vergleich zur Obama-Administration versöhnliche(re) Haltung einnehmen wollen. Eine Entschärfung der internationalen Spannungen, etwa im Syrien- und Ukrainekonflikt, erscheint dadurch als mögliches Szenario, vielleicht sogar Friedensfortschritte im Nahen und Mittleren Osten.

Abbildung rechts:Quelle: Thomson Financial. *Inflations-Swaps (Inflation in fünf Jahren für die kommenden fünf Jahre).

Wirtschaftspolitik:

Wirtschaftspolitisch wird für Trump das Schaffen von Arbeitsplätzen und Einkommen an erster Stelle stehen. Welchen Weg er dazu beschreiten will, ist allerdings noch recht unklar. Dass das aber in einer keynesianischen Deficit-Spending-Politik münden wird, wie vielfach bereits erwartet wird, ist alles andere als gewiss. Schließlich ist Trump angetreten, um dem - wie er es unverblümt benennt - korrupten Washington-Establishment und seinen Günstlingen das Handwerk zu legen. Wenn er dieser Zielsetzung treu bleibt, hat das wirtschaftspolitische Folgen.

Trump als Immobilienmogul hat vermutlich eine recht klare Vorstellung davon, was der Staat kann und was nicht, und was der Staat tun sollte und was nicht. Dass er, der sich gegen das Establishment auflehnt, eben diesen Staat stärken will, wie es in vorangegangenen Präsidentschaften immer wieder der Fall war, ist unwahrscheinlich. Im Gegenteil. Trump dürfte bestrebt sein, den Expansionsdrang des amerikanischen Staates zu stoppen oder gar umzukehren. Dazu passen keine großangelegten schuldenfinanzierten Ausgabenprogramme. Eher eine angebotsseitig ansetzende Politik, die für einen "Trump-Boom" sorgt.

Er hat ja bereits weitreichende Steuersenkungen für Unternehmen und Arbeitnehmer in Aussicht gestellt. Vielleicht verbindet er das mit einer umfassenden Reduktion der Staatsausgaben. Weitere Wachstumspotenziale könnte er heben, indem es eine Steueramnestie für Auslandsguthaben amerikanische Firmen gibt, soweit sie das Geld für Investitionen in Amerika verwenden. Die Möglichkeiten sind enorm, mit Steuersenkungen internationales Kapital anzulocken, Amerika zu reindustrialisieren und auch in zukunftsweisenden Industrien nach vorn zu bringen.

Es gibt ein prominentes Vorbild für Trumps Steuersenkungspolitik: US-Präsident Ronald Reagan (1911 - 2004) senkte die Steuern deutlich in der Hoffnung, dass so das Wachstum angetrieben würde, und dass das erhöhte Wachstum die Steuereinnahmen steigen lasse und auf diesem Wege das Budgetdefizit schließe. Bis heute gibt es unter Ökonomen einen Streit, ob "Reaganonomics" funktioniert hat oder nicht. Die Amerikaner genossen ab 1983 eine Phase sehr hohen Wachstums, einhergehend mit sinkender Arbeitslosigkeit - allerdings blieb das Staatsdefizit (für damalige Verhältnisse) hoch.

Gefahr des Protektionismus:

Gefahrvoll wird es allerdings, wenn die neue US-Administration zu handelsbeschränkenden, protektionistischen Maßnahmen greift - und von solchen Vorhaben war im Wahlkampf einiges zu hören. Denn nicht nur Amerika, sondern die ganze Welt profitiert von Arbeitsteilung und Freihandel. Ohne sie wäre der heutige Wohlstand nicht möglich. Aus kurzfristigem politischen Kalkül mag es verlockend sein, durch Handelsbarrieren die heimische Wirtschaft zu fördern, mittel- bis langfristig schädigt das aber den Wohlstandszuwachs.

Geldpolitik:

Bei seinen "Aufräumarbeiten" wird Trump natürlich auch die US-Zentralbank (Fed) ins Blickfeld geraten. An ihrem Tropf hängt die US-Wirtschaft und auch alle anderen großen Volkswirtschaften der Welt: Die Fed herrscht über die US-Dollar-Notenpresse, mit der sie in den letzten Jahrzehnten eine weltweite Schuldenpyramide genährt hat, die mittlerweile immer mehr Kredit, Geld und niedrigere Zinsen benötigt, damit sie nicht in sich zusammensackt.

Das Ausweiten der ungedeckten Papiergeldmengen, das weltweit unter der Führungsrolle der Fed erst möglich geworden ist, hält einen künstlichen Boom in Gang, der bei einem Abbremsen der Kredit- und Geldmengenexpansion ins Stolpern geraten und früher oder später in einem Bust enden würde. Verwunderlich wäre es daher nicht, dass Trump - wie schon viele Präsidenten vor ihm - es scheut, sich sofort und unmittelbar mit der Fed und dem internationalen Bankenapparat in Sachen Geldmengenvermehrung anzulegen.

Macht die US-Geldpolitik weiter wie bisher -, schafft sie also neue US-Dollar per Kreditvergabe "aus dem Nichts", steht natürlich auch eine konjunkturelle Belebung in Amerika auf tönernen Füßen. Es wird weiterhin auf Pump gelebt (entweder durch kreditfinanzierte Ausgaben des Staates oder der Privaten), und Fehlallokationen stellen sich ein. Früher oder später wird der Boom von einem Bust eingeholt. Also auch wenn die Zeichen und Erwartungen zunächst auf eine Verbesserung der Wirtschaftslage deuten, so ist doch die Gefahr einer erneuten Wirtschafts- und Finanzkrise alles andere als gebannt.

Goldpreis-Crash in den 1980ern - wiederholt er sich?

Es wurde bereits befürchtet, ein geldpolitischer Kurswechsel in Amerika könn-te zu einem starken Rückgang des Goldpreises führen - wie es Anfang der 1980er Jahre zu beobachten war. Was war damals geschehen? Zur Beantwortung dieser Frage muss man etwas ausholen. Bereits Anfang 1968 begann der Marktpreis des Goldes - er lag bei 35 US-Dollar pro Feinunze - über die offizielle Parität zu steigen. Der Grund: Die Zweifel wuchsen, ob die Vereinigten Staaten von Amerika noch in der Lage seien, der Goldeinlösepflicht des US-Dollar nachzukommen. Sie waren es nicht. Um den Abzug des Goldes zu stoppen - immer mehr Länder präsentierten ihre US-Dollar und wollten sie im Gegenzug in Gold eintauschen -, beendete US-Präsident Richard Nixon (1913 - 1994) am 15. August 1971 die Einlösbarkeit des US-Dollar in Gold.

Was folgte war ein drastischer Anstieg des Goldpreises, denn nicht nur der US-Dollar, sondern auch alle anderen Währungen der Welt waren nun vom Gold gelöst. Die Regierungen und ihre Zentralbanken missbrauchten das, um eine Inflationspolitik zu betreiben - verbunden mit dem ersten und zweiten "Ölpreisschock". Am 21. Januar 1980 erreichte der Goldpreis kurzzeitig 850 USD/oz - und entsprach damit einem Anstieg von rund 2429 Prozent gegenüber der ursprünglichen offiziellen Parität. Doch danach setzte ein merklicher Rückgang des Goldpreises ein. Was waren die Gründe?

Die US-Zentralbank machte sich unter Paul Volker - dem neuen Zentralbankchef, den US-Präsident Ronald Reagan nominiert hatte - daran, die hohe Inflation, für die sie zuvor gesorgt hatte, abzusenken. Dazu erhöhte sie die Zinsen. Und zwar so stark, dass die realen Zinsen (also Nominalzinsen abzüglich der Inflation) deutlich positiv wurden. Die Nachfrage nach US-Dollar und anderen ungedeckten Papierwährungen stieg wieder an und schmälerte die Nachfrage nach Gold. Der Goldpreis fiel. Ist die Wiederholung der frühen 1980er Jahre - ein markanter Rückgang des Goldpreises - wahrscheinlich? Vor allem zwei Gründe sprechen dagegen.

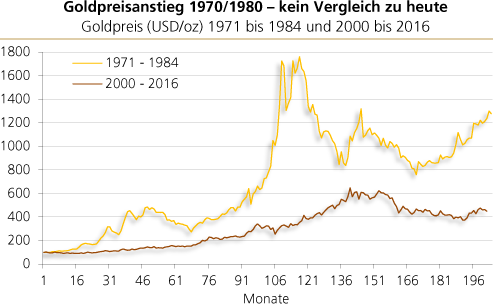

(1) Der Goldpreisanstieg, der in den frühen 1970er Jahren Fahrt aufnahm, war gewaltig - viel stärker als der Goldpreisanstieg, der mit Beginn des 21. Jahrhunderts einsetzte (siehe hierzu die nachstehende Grafik). Die Sorge um den Kaufkraftverfall des Geldes war damals groß, viel größer, als es in den vergangenen 16 Jahren zu beobachten war. Die offizielle Inflation der Konsumentenpreise war in den 1970er und frühen 1980er Jahren für alle sichtbar und ihre Kosten spürbar.

In den letzten 16 Jahren war das anders: Die Inflation der Konsumentengüter ging zurück, und es war die Inflation der Vermögenspreise, die in die Höhe ging (die jedoch viele Menschen nicht als "echte Inflation" begreifen). Als sich die Inflationssorgen zurückbildeten, war in den frühen 1980er Jahren das Rückschlagspotenzial beim Goldpreis entsprechend groß.

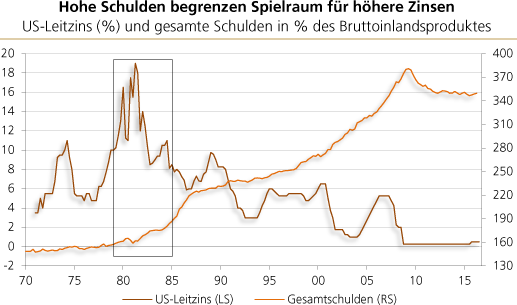

(2) Die Fed schickte die US-Wirtschaft Anfang der 1980er Jahre in eine "Stabilisierungsrezession", um die Inflationserwartungen zu brechen und den allgemeinen Preisauftrieb zu senken. Eine solche Geldpolitik war damals durchaus möglich: Die ausstehenden Schulden waren noch relativ niedrig. Heute stehen die Dinge jedoch anders: Die Verschuldung ist extrem stark angeschwollen. Ein starkes Ansteigen der (Real-)Zinsen würde das Konjunkturgebäude und die Finanzmärkte einbrechen lassen. Eine Rezession, möglicherweise auch eine ausgewachsene Depression, stünde ins Haus. Dass die Fed ein Zinsmanöver vollzieht wie in den frühen 1980er Jahren, ist daher sehr unwahrscheinlich.

Das Phänomen hoher Schulden und niedriger Zinsen ist übrigens kein amerikanisches Phänomen. Es zeigt sich in nahezu allen entwickelten Volkswirtschaften. Der Grund: Sie alle verwenden ungedecktes Papiergeld, das durch Kreditvergabe in Umlauf gebracht wird. Die Folge ist, dass die Verschuldung stärker steigt als die Einkommen zunehmen. Mit anderen Worten: Die Verschuldungslast steigt im Zeitablauf an. Letztere ist wiederum nur tragbar, wenn die Zentralbanken die Zinsen auf immer niedrigere Niveaus schleusen beziehungsweise ihren Anstieg verhindern. Aus diesem prekären Prozess gibt es keinen leichten Ausstieg - und vermutlich wird auch der neue US-Präsident diese Aufgabe nicht angehen wollen -, zumindest nicht gleich zu Beginn seiner Amtszeit.

Zusammengenommen ist es wahrscheinlich, dass unter Präsident Trump zwar wirtschaftsbelebende Maßnahmen auf den Weg gebracht werden; und dass die Fed auch die US-Zinsen leicht ansteigen lässt - so dass sie in realer Rech-nung wieder auf die Nulllinie beziehungsweise leicht darüber steigen. Aber ein "Bremsmanöver" der Fed, indem sie den Zins deutlich anzieht - etwa ver-gleichbar wie in den 1980er Jahren -, ist angesichts der mittlerweile sehr hohen Schuldenlast sehr unwahrscheinlich. Eine Rückkehr zu "normalen" Zinsen ist (zumindest bis auf weiteres) wenig wahrscheinlich.

Zu Beginn des Jahres 1994 begann die US-Zentralbank (Fed), die Zinsen anzuheben: von 3 bis auf 6 Prozent im Februar 1995. Die Kapitalmarktzinsen zogen stark an: von 5,7 bis auf 8 Prozent im November 1994. Entsprechend fielen die Kurse der Anleihen. Man sprach vom "Bondmarkt-Crash". Der Goldpreis hingegen hielt sich in dieser Phase recht stabil bei etwa 380 USD/oz. Es zeigt sich also nicht ein (eigentlich zu erwartender) Rückgang des Goldpreises angesichts steigender Zinsen.

Grundsätzlich besteht dieser Zusammenhang natürlich. Denn steigen die Zinsen, steigen die Kosten der Goldhaltung in Form der entgangenen Erträge, die man mit dem Halten von verzinslichen Anlagen hätte erzielen können. Das wiederum dämpft die Goldnachfrage und (ceteris paribus) den Goldpreis. In der Praxis ist es jedoch häufig so, dass auch andere Faktoren auf den Goldpreis einwirken (beispielsweise eine Angebotsverknappung). Das kann dazu führen, dass zum Beispiel steigende Zinsen nicht mit fallenden Goldpreisen einhergehen (und der Goldpreis wäre gefallen, hätten diese 'anderen Faktoren' nicht gewirkt).

Aktuell könnte der Goldpreis durch steigende Zinsen weiter unter Druck geraten. Das liegt vor allem daran, dass die Goldnachfrage vor allem von den Exchange Traded Funds (ETFs) angeführt wurde. Dahinter verbergen sich meist institutionelle Investoren, die bei steigenden Zinsen ihr Geld rasch aus den Gold-ETFs abziehen und dadurch für fallende Goldpreise sorgen. Der Goldpreis ist daher derzeit als vergleichsweise stark zinsreagibel einzustufen.

Der Euro gerät unter Druck

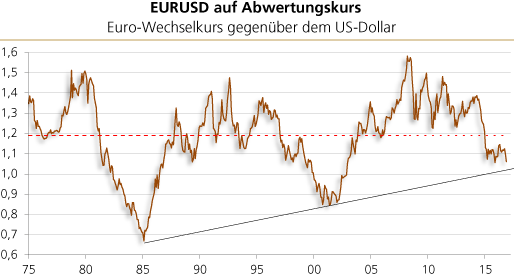

Macht Trump ernst, wird das Euro-Projekt in schwieriges Fahrwasser geraten. Kehrt Amerika dem Globalismus nämlich den Rücken, verpufft die politisch-ideologische Unterstützung für das kühne europäische Einheitswährungsexperiment. Und wächst die Unsicherheit über die Zukunft des Euro, geraten vor allem die Euro-Banken (wieder) unter Druck. Beispielsweise werden Investoren zögerlich, den Euro-Banken das dringend benötigte neue Kapital zu geben. Die Europäische Zentralbank (EZB) wird ihre elektronische Notenpresse schneller laufen lassen müssen, um die Geldhäuser zu subventionieren.

Das wird nicht nur den inneren Wert des Euro schwächen - denn es wird die Europreise aller Güter in die Höhe befördern. Auch nach außen wird der Euro dadurch an Wert verlieren. Für letzteres ist auch die anhaltende Niedrigzinspolitik der EZB verantwortlich: Steigen die US-Zinsen relativ zu den Euro-Zinsen, wird Kapital aus dem Euroraum abgezogen und ins Ausland, einschließlich den Vereinigten Staaten von Amerika, verlagert. Um diese Entwicklung aufzuhalten, müsste die EZB die Zinslücke gegenüber Amerika schließen. Dass die EZB jedoch die Zinsen anheben wird, ist angesichts der desolaten Wirtschafts- und Finanzlage in vielen Euroraum-Ländern sehr unwahrscheinlich.

Blickt man auf die langfristige Wechselkursentwicklung des Euro gegenüber dem US-Dollar, so zeigt sich am aktuellen Rand eine kräftige Abwertungsten-denz. Der wachsende Zinsvorteil von US-Anlagen gegenüber Euro-Anlagen mag eine Erklärung dafür sein. Die wachsende Unsicherheit über die Zukunft des Euro (man denke hier an "Brexit" und das anstehende Referendum in Italien am 4. Dezember) mag ebenfalls eine Erklärung sein. Wer zudem auf vergangene Kursverläufe blickt, mag daraus zudem ableiten wollen, dass EURUSD noch weiter Abwertungspotenzial hat - dass EURUSD durchaus noch auf oder sogar auch noch unter die Parität fallen könnte.

Aktienmärkte im Aufwind

Es ist davon auszugehen, dass die Präsidentschaft von Trump das Unternehmertum in Amerika begünstigen wird - denn nur so lassen sich Arbeitsplätze schaffen. Dazu gehören die bereits in Aussicht gestellten Steuersenkungen. Positive Folgeeffekte können sich auch andernorts einstellen. Man denke nur etwa an die Pläne Großbritanniens, die Unternehmenssteuern ebenfalls abzusenken. Wird das in die Tat umgesetzt, wird das auch andere Länder - wie insbesondere Deutschland - unter Druck setzen, die Steuerbedingungen für Unternehmen zu verbessern. Grundsätzlich ein positives Signal für die Aktienmärkte.

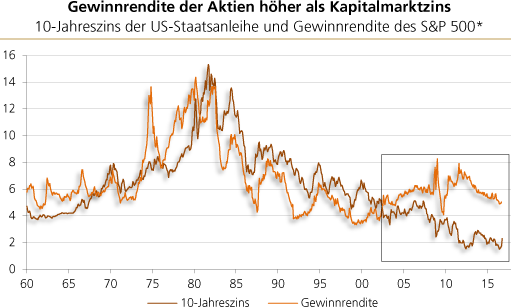

Die Gewinnrendite, die sich mit amerikanischen Aktien erzielen lässt, ist nach wie vor merklich höher als die Rendite, die 10-jährige US-Staatsanleihen abwerfen (siehe die voranstehende Grafik). Diese Konstellation stellte sich bereits ab Mitte 2002 ein: Die Gewinnrendite stieg wieder über die Rendite der 10-jährigen US-Staatsanleihen. Aktien sind seither wieder attraktiver als Anleihen. Und solange die Zinsen auf ihren recht niedrigen Niveaus verharren, sollte das die Kurse auf den Aktienmärkten weiterhin unterstützen. Was lässt sich aus der aktuellen Bewertung der Aktienmärkte relativ zu den Zinsmärkten für den Goldpreis ableiten?

Dazu bietet es sich an, die Differenz zwischen der Gewinnrendite und der Kapitalmarktrendite zu ermitteln und der Entwicklung des Goldpreises gegenüberzustellen. Das geschieht in der nachstehenden Abbildung. Ab Beginn des 21. Jahrhunderts ist zu erkennen, dass die Gewinnrendite der Aktien die Kapitalmarktrendite wieder übersteigt (und das ist übrigens auch das, was man ökonomisch erwarten sollte: Die Rendite auf Aktien sollte grundsätzlich höher sein als die Rendite der Anleihen). Diese Entwicklung war begleitet von einem steigenden Goldpreis. Wie erklärt sich das?

Mit dem Platzen des "New Economy"-Booms 2000/2001 schwenkte die Fed auf eine noch lockere Geldpolitik ein, die die Kapitalmarktzinsen absenkte. Gleichzeitig stieg die Gewinnrendite der Aktien an (weil die Aktienkurse relativ zu den Gewinnen nachgaben). Diese Entwicklung hielt bis ungefähr Herbst 2011 an. Danach fiel die Gewinnrendite wieder (weil die Kurse relativ zu den Gewinnen zulegten). Wie erklärt sich der beobachtbare Gleichlauf zwischen Goldpreis und der Differenz zwischen der Gewinnrendite und dem 10-Jahreszins der US-Staatsanleihe in den letzten 16 Jahren?

Zum Einen könnte sich dahinter eine Zufälligkeit verbergen: Das Platzen des Aktienmarktbooms führt zu einer extrem lockeren Geldpolitik, die ab Beginn des 21. Jahrhunderts einen Rohstoffpreis-Boom auslöste. Zum Anderen nahmen gleichzeitig auch die Sorgen vieler Investoren zu angesichts der fallenden Bewertungen der Aktienmärkte und der sinkenden Zinsen. Gold wurde als Versicherung für das Portfolio quasi wiederentdeckt. Die Verbreitung von Gold-Exchange Traded Funds (ab etwa Anfang 2004) erlaubt es nun vor allem auch institutionellen Investoren, sich im Goldmarkt zu positionieren - und das hat sicherlich dazu beigetragen, den Goldpreis in die Höhe zu befördern.

Bei anhaltend niedrigen Zinsen und einer tendenziellen Aufhellung der Konjunkturperspektiven stehen die Zeichen nicht auf Aktienmarkt-Crash. Im Gegenteil: Ein "Trump-Boom" könnte die Gewinnerwartungen verbessern und damit auch die Aktienkurse weiter steigen lassen. Tendenziell spricht das dafür, dass die Gewinnrenditen oberhalb der Anleiherenditen bleiben. So gesehen erscheint es für Anleger ratsam zu sein, sich mit der Frage zu beschäftigen: WIE soll ich in Aktien investieren? Diejenigen, die meinen, daß man den Aktienmarkt nicht schlagen ("outperformen") kann, können in einen breiten Aktienmarktindex (ETF) investieren. Das hat allerdings den Nachteil, dass man nur die Marktrendite (also die Performance des Aktienmarktindexes) erzielt. Und das kann mitunter zu wenig sein, um das Kapital zu erhalten.

Die andere Art, in Aktien zu investieren ist, sehr wählerisch zu sein und sein Geld nur in ausgewählte Aktien zu stecken. Dafür bietet es sich an, mit guten "Value Investoren" zusammenzuarbeiten. Sie spüren nicht nur langfristig ertragsstarke Unternehmen auf, sondern beschäftigen sich vor allem auch intensiv mit der Frage der Bewertung dieser Unternehmen.

Und das ist letztlich von ganz entscheidender Bedeutung: Ein Aktieninvestment wird nur dann vorteilhaft sein, wenn die Aktie nicht zu teuer gekauft wird. Value Investoren haben somit die besten Voraussetzungen, langfristig positive reale Renditen erzielen zu können - gerade auch in Zeiten, in denen wirtschaftspolitische und monetäre Unsicherheiten und Umwälzungen ins Haus stehen. Ihr Investitionsansatz empfiehlt sich gerade auch mit Blick auf die vielen Unbekannten, die die neue US-Präsidentschaft mit sich bringen wird.

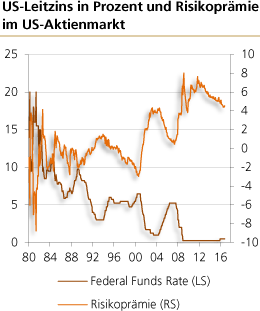

Das Kurs-Gewinn-Verhältnis am Aktienmarkt und die Risikoprämie

Das Kurs-Gewinn-Verhältnis (KGV) lässt sich wie folgt erklären: KGV = P / G, wobei (P) Preis des Aktienmarktes und (G) Gewinne der Unternehmen sind. P / G ist der Kehrwert der Gewinnrendite (r): P / G = 1/r, also r = G / P. Die Gewinnrendite setzt sich, im einfachsten Fall, zusammen aus einem (fast) risikolosen Zins (r*) und einer Risikoprämie (rp): r = r* + rp. Nehmen wir als r* eine Rendite nahe null Prozent an, so können wir bei gegebenem KGV (z. B. 20) die Risikoprämie ausrechnen: Bei einem KGV von 20 ist die Gewinnrendite 5%. Die Risikoprämie ist dann: rp = 5%.

Die Risikoprämie im US-Aktienmarkt ist nach wie vor recht hoch (im historischen Vergleich). Das bedeutet, dass die Niedrigzinspolitik der US-Notenbank die Aktienmärkte weniger stark aufgebläht hat, als man denken könnte: Die extrem niedrigen Zinsen haben nicht etwa die Bewertungen der Aktien übermäßig angehoben. Sie haben sich vielmehr in einer erhöhten Risikoprämie niedergeschlagen. Steigen die Zinsen nun (leicht) an, so wird das vermutlich mit einem Rückgang der Risikoprämien einhergehen. Anders gesprochen: Steigende Zinsen müssen nicht notwendigerweise mit einem Rückgang der Aktienkurse (beziehungsweise der KGVs) einhergehen.

Die Goldkomponente

Wenn zu erwarten ist, dass die Inflationierungswirkung der anhaltenden Niedrigzinspolitik weiter auf die Aktienmärkte durchschlägt, so sollte das auch den Goldpreis weiterhin unterstützen. Doch es gibt weitere Gründe, die für Gold im Vermögensportfolio sprechen.

Erstens: Langfristig gesehen ist Gold die "härteste Währung". Die Kaufkraft des Goldes kann nicht wie die des ungedeckten Papiergeldes durch politische Willkür von Staaten und Zentralbanken verringert werden. Gold ist eine Währung, die an Attraktivität gewinnt, wenn die Zinsen - wie im Euroraum - niedrig beziehungsweise negativ sind (in nominaler wie natürlich auch in realer Rechnung, das heißt, nach Abzug der Inflation).

Zweitens: Das Gold lässt sich auch als Versicherung für das Portfolio betrachten. Kommt es beispielsweise zu Zahlungsausfällen im internationalen Finanzsystem auf breiter Front, bietet Gold einen Schutz: Es trägt nämlich, anders als zum Beispiel Giroguthaben und Schuldpapiere, kein Zahlungsausfallrisiko. Im Falle einer Inflationierung des Geldes durch die Zentralbanken bietet das Gold ebenfalls Schutz: Seine Kaufkraft kann durch die Vermehrung der Geldmenge nicht mutwillig herabgesetzt werden.

Und drittens: Betrachtet man Gold als eine Versicherung des Portfolios, so lässt sich der Goldpreis als Versicherungsprämie interpretieren. Steigt die Risikowahrnehmung, so wird auch der Goldpreis ansteigen (und umgekehrt). Ist der Goldpreis in einer Krisenphase beispielsweise stark angestiegen, lässt es sich zum erhöhten Preis (mit Gewinn) verkaufen, und mit dem Erlös lassen sich dann attraktive Vermögensgüter (wie zum Beispiel Unternehmensaktien) zu günstigen Preisen kaufen.

Mit der Versicherungskomponente des Goldes ist eine Bedingung unser aller Handeln angesprochen: die Unsicherheit. Alles menschliche Handeln findet unter Unsicherheit statt. Das machte der ehemalige US-Verteidigungsminister Donald Rumsfeld am 12. Februar 2002 deutlich. Er sagte: "Es gibt bekannte Bekannte, es gibt Dinge, von denen wir wissen, dass wir sie wissen. Wir wissen auch, dass es bekannte Unbekannte gibt, das heißt, wir wissen, es gibt einige Dinge, die wir nicht wissen. Aber es gibt auch unbekannte Unbekannte - es gibt Dinge, von denen wir nicht wissen, dass wir sie nicht wissen.“

Weil jeder Anleger nicht nur mit bekannten Unbekannten, sondern auch mit unbekannten Unbekannten rechnen muss (ob nun ein neuer US-Präsident am Ruder steht oder nicht), bietet es sich an, zumindest einen Teil des liquiden Vermögens in Gold - dem ultimativen Zahlungsmittel - zu halten.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH