Des enorme Crash-Potential an den Börsen, die US-Schulden und Hoffnung für die Edelmetalle

17.01.2017 | Mark J. Lundeen

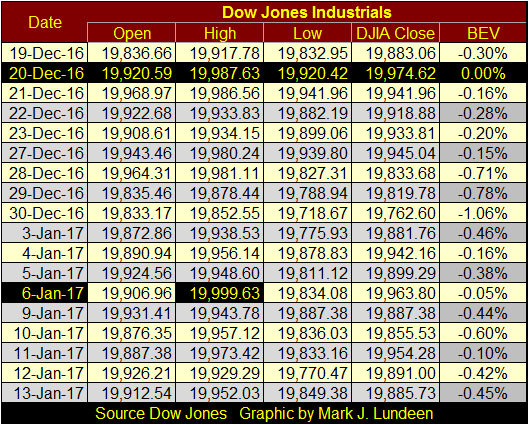

Der Dow Jones notiert derzeit bei historischen Rekordkursen, aber wird 2017 als das Jahr in die Geschichte eingehen, in dem der Aktienindex auf über 20.000 Punkte steigt? Das sollte zumindest.

Die folgende Tabelle zeigt die täglichen Eröffnungs- und Schlusskurse sowie die Tageshochs und -tiefs des Dow Jones seit Mitte Dezember. Das letzte Allzeithoch bei Handelsschluss wurde am 20. Dezember 2016 verzeichnet. An jenem Tag hätte es nur 26,40 weiterer Punkte bedurft, um die Linie zu erreichen. Am 6. Januar lag das Tageshoch dann gerade einmal 0,38 Punkte unter der 20.000-Punkte-Marke. Für 0,38 Dow-Jones-Punkte kann man nicht einmal einen Schokoriegel kaufen, aber die bullischen Anleger haben es nicht geschafft, den Index noch dieses winzige Bisschen nach oben zu treiben?

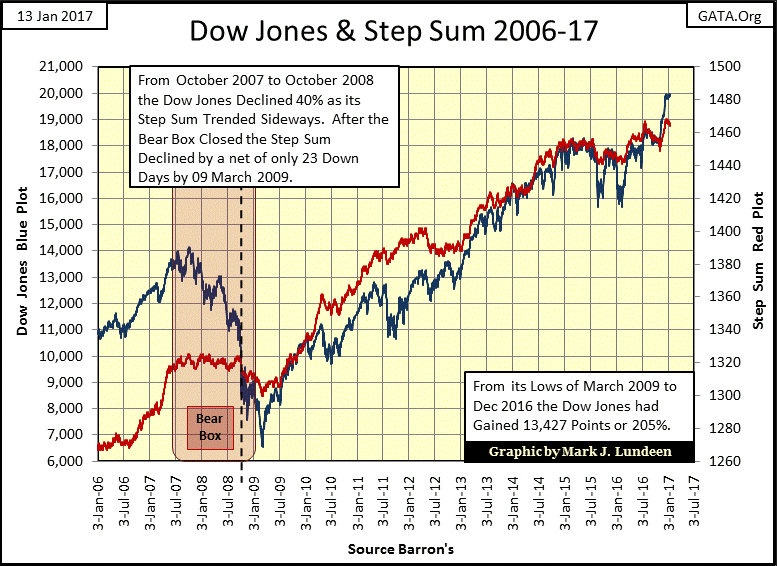

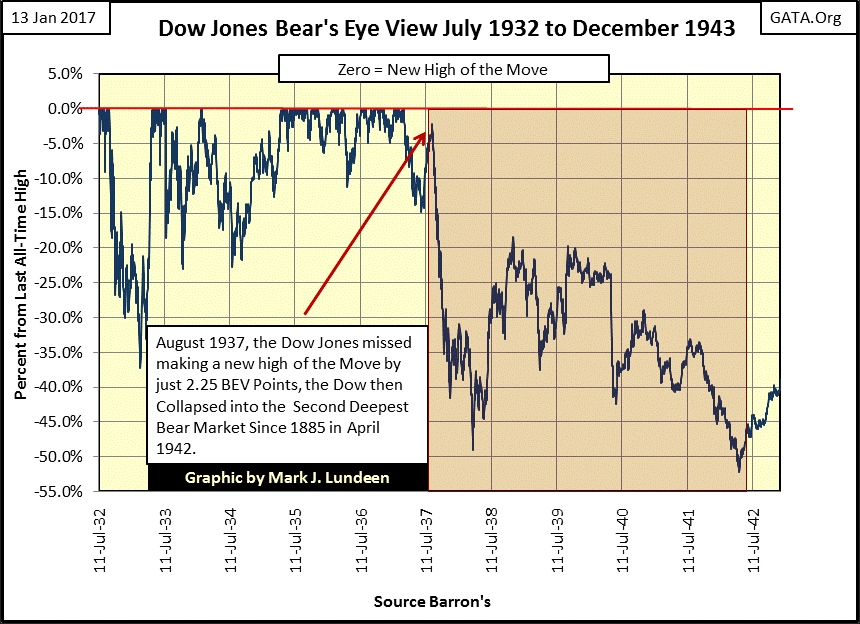

Die aktuelle Lage am Aktienmarkt erinnert mich an die Entwicklung des Dow Jones zwischen 1932 und 1937. In diesen fünf Jahren, während der Großen Depression, kam es an den US-Börsen zu einer fantastischen Hausse, die den Dow Jones nach seinem Einbruch um 89% und dem Boden im Juli 1932 wieder 372% zulegen ließ. Das letzte Hoch dieser Aufwärtsbewegung (bzw. der letzte Anstieg bis zur Null-Linie im Bear's Eye View Chart unten) wurde im März 1937 verzeichnet.

Anschließend folgte im Juli eine normale Korrektur von 15%, bevor der Aktienindex seinen Anstieg fortsetzte. Im August war der Dow Jones nur 2,25% von einem neuen Allzeithoch entfernt, doch in den folgenden Tagen und Wochen konnte er keinen neuen Rekord erreichen. Zu diesem Zeitpunkt kehrte "Mr. Bear" zurück und im März 1938 stürzte der Kurs 49% ab. Im April 1942 folgte ein weiterer Einbruch um 52%.

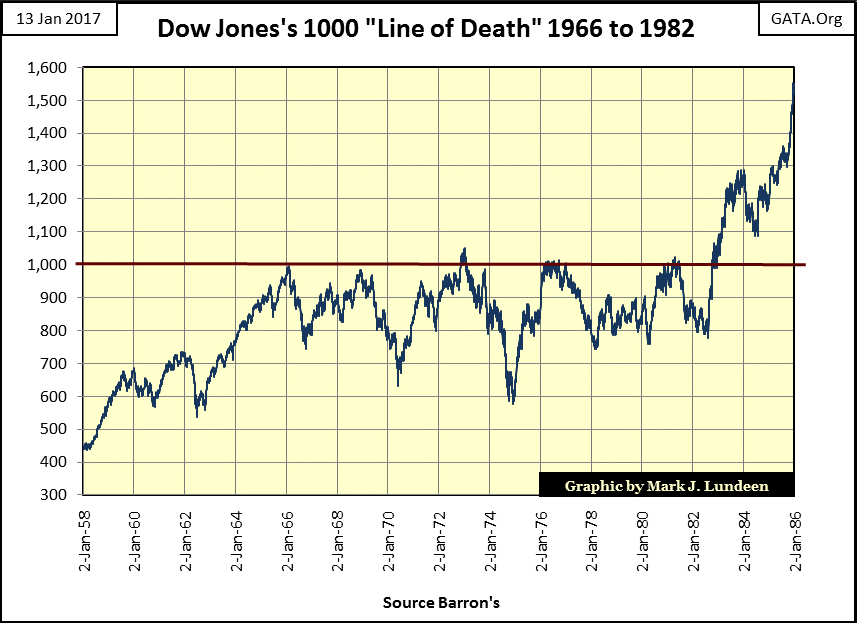

Später etablierte sich beim Dow Jones eine "Linie des Todes" bei 1.000 Punkten. Zwischen 1966 und 1981 (15 Jahre lang) rief jeder Anstieg des Aktienindex auf über 1.000 Punkte an den Märkten nichts als Angst und Schrecken hervor.

Ich will damit keine Vorhersage treffen. Doch da ich den Dow Jones schon seit Jahrzehnten analysiere, weiß ich, dass es in der Vergangenheit Zeiten gab, in denen den bullischen Investoren der Wind aus den Segeln genommen wurde, wenn sich der Kurs einem bestimmten Niveau näherte, es aber nicht schaffte, dieses zu überschreiten. Auf diese Weise enden alle Bullenmärkte. Sollte der Dow Jones 2017 an der 20.000-Punkte-Linie scheitern, könnten wir erneut eine solche Episode der Marktgeschichte erleben.

Sehen Sie sich den nachfolgenden Chart an. Was glauben Sie, wie viel der seit acht Jahren anhaltende Aufwärtstrend den Investoren noch zu bieten hat? 21.000 Punkte würden lediglich einem Gewinn von weiteren 5% entsprechen. 22.000 Punkte wären nur ein Anstieg um 10%. Derartiger Optimismus lässt sich meist nur dann beobachten, wenn der Markt gerade ein Top bildet. Seit dem Tief , welches im März 2009 im Zuge der Kreditkrise erreicht wurde, hat der Dow Jones Kursgewinne von 13.427 Punkten bzw. 205% verbucht. Wie viel hat dieser Markt den Bullen Ihrer Meinung nach noch zu bieten?

Mir persönlich ist das zu Beginn des Jahres 2017 vollkommen gleich. Ich sehe hier vor allem das Verlustpotential. Dieser Markt ist absolut unnatürlich - die derzeitigen Bewertungen aller finanziellen Assets sind nichts als der Traum der Zentralbanker. Welche Geschichte erzählen die Finanzmedien, seitdem die Spekulationsblasen am japanischen Aktien- und Immobilienmarkt in den späten 1980er und frühen 1990er Jahren begannen in sich zusammenzufallen, wenn sie über die zahlreichen Missgeschicke der Märkte in den letzten drei Jahrzehnten berichten? Sie erzählen, dass die Bank of Japan, die Federal Reserve und die EZB die Situation unter Kontrolle haben.

So ist es allerdings nicht. Die Notenbanken haben nichts anderes getan, als die Löcher zu stopfen und die Kurse wieder anzuheben, indem sie "Liquidität injizierten". Sie haben das Problem im Laufe der letzten Jahrzehnte nur wieder und wieder verschlimmert und heute weiß niemand mehr, welchen Preis eine Unze Gold oder der Dow Jones hätte, wenn die Kurse sich frei und ungehindert entwickeln könnten.

Danach zu fragen, was der Preis einer beliebigen Sache heute bedeutet, ist keineswegs unlogisch. Als Ron Paul sowohl Alan Greenspan als auch Dr. Bernanke während einer Anhörung im US-Kongress fragte, was genau ein US-Dollar sei, gaben sie keine Antwort. Sie bestanden allerdings darauf, dass Gold nicht länger Geld sei, und dass sich daran in absehbarer Zukunft auch nichts ändern werde. Greenspan sagte dem Kongress sogar, dass die US-Notenbank Fed eher Rinder als Zahlungsmittel verwenden würde, bevor sie Gold in Erwägung zieht.

"Wenn das Fiatgeld scheitert, werden wir vielleicht wieder Rinder als Zahlungsmittel verwenden müssen. Ich in mir sicher, dass die Federal Reserve in diesem Fall einen angemessen Bestand an Rindern besitzen wird." - Alan Greenspan

Sie sollten nicht daran zweifeln, dass die Preise von Gold und Silber vom Bankensystem künstlich niedrig gehalten und weit unter das Niveau gedrückt werden, welches sie an einem freien Markt hätten.

Doch zurück zum Dow Jones. Ich denke, dass die Tiefs vom März 2009 letzten Endes nach unten durchbrochen werden, und zwar nicht nur ein bisschen. Das würde bedeuten, dass der Dow Jones ausgehend von seinem derzeitigen Kursstand mindestens 67% verliert. Wann das geschehen wird, ist allerdings die große Frage, auf die ich keine Antwort habe.

Unten sehen Sie erneut den Kurschart des Dow Jones, diesmal ist jedoch auch das Handelsvolumen eingezeichnet. Vor dem Januar 2000 stieg das Handelsvolumen bei Aufwärtstrends und fiel, wenn sich der Markt abwärts entwickelte. Darin spiegelt sich das alte Gesetz von Angebot und Nachfrage. Seit Januar 2000, mit Alan Greenspan als Vorsitzendem der Federal Reserve, begann die Geldpolitik jedoch die Naturgesetze der Wirtschaft zu verdrängen.

Werfen Sie einen Blick auf die Tiefs des Dow Jones (blaue Linie) nach dem Platzen der Dotcom- und der Immobilienblase. Beide Male erreiche das Handelsvolumen (rote Linie) ein historisches Hoch, als der Offenmarktausschuss der Fed begann, Liquidität in den Aktienmarkt zu pumpen. Seit 2012 ist das Handelsvolumen allerdings gesunken, obwohl der Dow Jones Kursgewinne verzeichnete. Verkehrte Welt!

Seit Anfang Dezember nimmt mit dem Anstieg des Dow Jones zum ersten Mal seit 17 Jahren auch das Handelsvolumen wieder zu. Ist das ein gutes Zeichen oder ein Hinweis auf ein kommendes Desaster an den Märkten? Ich habe ehrlich gesagt keine Ahnung, was genau im Moment los ist. Doch was auch immer es ist - es wird nicht ewig anhalten.

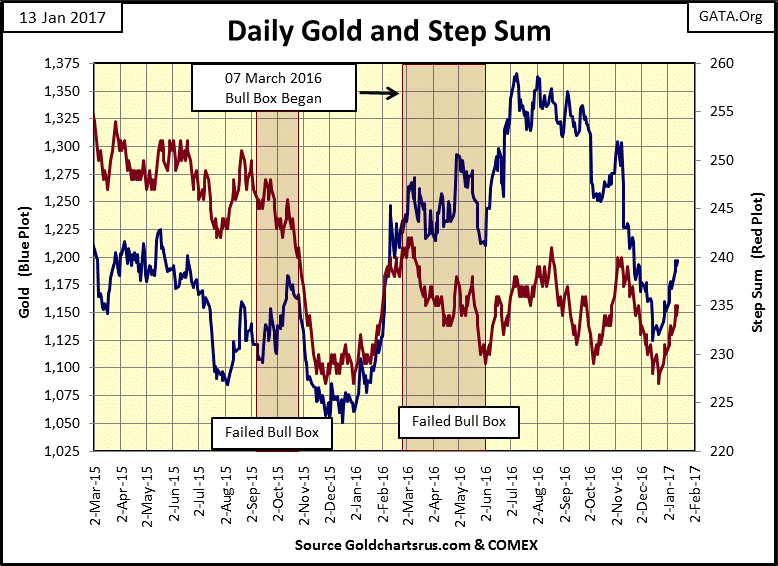

Der Goldkurs und seine Stufensumme (Netto-Anzahl der Tage mit Kursgewinnen) haben wieder nach oben gedreht. Wie schon im letzten Jahr bildete das Edelmetall im Dezember einen Boden und begann im Januar zu steigen. Ich habe mir die gescheiterte bullische Box, die ich zwischen März und Juni letzten Jahres eingezeichnet hatte, erneut angesehen. Ich hatte das Kursmuster als gescheitert betrachtet, weil der Preis unter eine bestimmte Schwelle gefallen war, doch am nächsten Tag ist der Kurs förmlich explodiert. Angesichts der steigenden Kurse und der Anfang Juli nach oben kletternden Stufensumme konnte man also nicht unbedingt vom Scheitern der bullischen Box sprechen.

Doch das war im letzten Sommer. Mittlerweile ließe sich die bullische Box rückblickend sogar bis Ende September erweitern. Anfang November brachen allerdings sowohl der Goldpreis als auch seine Stufensumme ein. Es handelt sich daher letzten Endes doch um eine bullische Box, die gescheitert ist und nicht auf künftige Kursgewinne hingedeutet hat.

Ob es sich um eine bullische oder eine bearishe Box handelt, hängt vom Preistrend ab. Wenn der Kurs steigt, die Stufensumme sich jedoch seitwärts oder abwärts entwickelt, ist die Box bullisch. Dieser Analysemethode liegt die Annahme zugrunde, dass der Preistrend ein besserer Indikator für die künftige Performance ist als die Netto-Anzahl der Tage mit Kursgewinnen. Letztere dient in Form der Stufensumme als Indikator der Marktstimmung und der Hoffnungen und Ängste der Investoren, während der Preistrend die Marktrealität widerspiegelt.

Wenn man sieht, dass das Sentiment nicht mit der tatsächlichen Preisentwicklung übereinstimmt, sollte man auf die reale Kursperformance setzen, nicht auf die Marktstimmung. Wie wir oben sehen, funktioniert das allerdings nicht immer.

Die bullische Box im obenstehenden Chart begann im März 2016, denn der Kurstrend blieb fraglos positiv, während die Stufensumme im März ein Hoch verzeichnete, welches seitdem nicht mehr erreicht wurde. Vom Sommer bis zum Oktober 2016 hielt ich nach einem sprunghaften Anstieg des Goldkurses Ausschau, der die Stufensumme wieder mit nach oben ziehen würde, denn das ist meist die Folge dieser Chartformationen.

Stattdessen crashten Anfang November sowohl der Goldkurs als auch die Stufensumme, sodass die sieben Monate andauernde bullische Box am Goldmarkt als gescheitert betrachtet werden muss. Im Dezember haben beide einen Tiefpunkt erreicht und steigen nun seit etwa einem Monat gemeinsam und mit einem gewissen Enthusiasmus. Das ist ein starkes Anzeichen dafür, dass der Boden gebildet wurde und wir in den kommenden Monaten höhere Preise sehen werden.

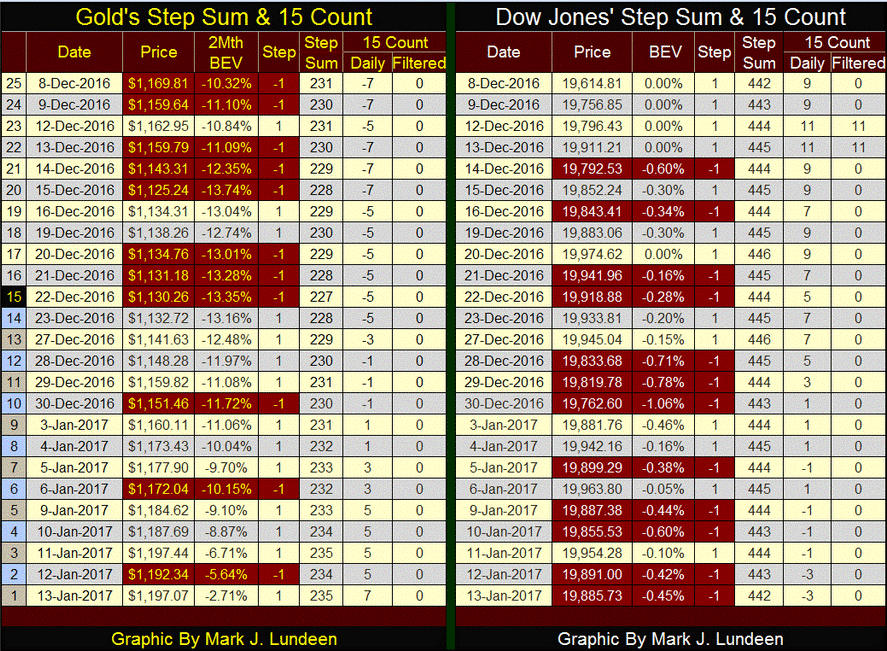

Die folgende Tabelle enthält die Stufensumme und den "15 Count" (Netto-Anzahl der Tage mit Kursgewinnen innerhalb der letzten 15 Tage) von Gold und dem Dow Jones. Die Verkäufe, die dem Goldmarkt zu schaffen gemacht hatten, haben nachgelassen. Die Stufensumme klettert endlich wieder nach oben und der 15 Count ist innerhalb des letzten Monats von -7 auf +7 gestiegen. Gehen Sie aber nicht davon aus, dass das in den nächsten Wochen so bleibt. Wenn der 15 Count positiv bleibt, ist das schon ausreichend. Es gibt jedenfalls gute Gründe, hinsichtlich des Goldkurses in den nächsten Monaten optimistisch zu sein.

Jetzt ist es der Dow Jones, der damit zu kämpfen hat, dass der Kurs an den meisten Tagen sinkt. Mir ist aufgefallen, dass die Stufensumme am 13. Januar mit einem Stand von 442 genauso hoch war wie am 8. Dezember, obwohl der Aktienindex in der Zwischenzeit mehrere hundert Punkte zulegen konnte. Es hat den Anschein, als könnte sich beim Dow Jones eine bullische Box bilden. Doch diese Möglichkeit werde ich erst ernst nehmen, wenn sich das Muster mehrere Monate lang fortsetzt.

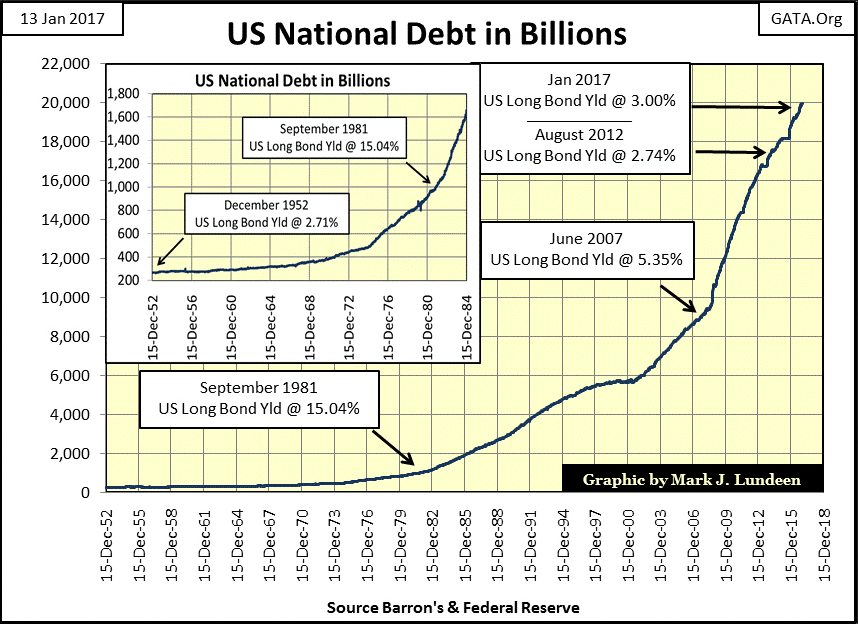

Die Amtseinführung Donald Trumps steht kurz bevor und die Staatsschulden der USA werden schon bald auf über 20 Billionen Dollar anwachsen. Wie Sie unten sehen können, hat Barrack Obama den Schuldenstand seit seinem Amtsantritt im Januar 2009 fast verdoppelt und, wie von vielen Kommentatoren unterstrichen wird, die US-Schulden damit stärker erhöht als jeder andere Präsident vor ihm. Der Schuldenzuwachs unter Obama war sogar höher als die Gesamtzunahme der Staatsschulden unter allen anderen Präsidenten. Das stimmt zwar, doch im Januar 2009 konnte man genau das Gleiche über die achtjährige Amtszeit von George W. Bush sagen.

Doch entspricht das wirklich den Tatsachen? Gemessen in Dollar schon. Doch wie Sie der folgenden Tabelle entnehmen können, war das prozentuale Schuldenwachstum in den acht Jahren unter Obama auch nicht schlimmer als in den acht Jahren unter Bush. Wofür wurde dieses Geld ausgeben? Größtenteils für Krieg und um Stimmen und politischen Einfluss zu kaufen. Die beiden Parteien nehmen sich in dieser Hinsicht also nichts.

Dabei sollten wir auch nicht vergessen, dass es das Repräsentantenhaus ist, welches die Ausgaben der Regierung kontrolliert, genauer gesagt das Committee on Ways and Means und das Committee on Appropriations. Jede Verschwendung von Steuergeldern in Milliardenhöhe muss zuerst das Repräsentantenhaus und dann den Senat passieren, bevor der Präsident den Staatshaushalt unterzeichnet. Wenn die Schulden in den letzten Jahrzehnten also außer Kontrolle geraten sind, dann hatten unsere Präsidenten beim Ruinieren der Staatsfinanzen große Hilfe von den Kongressabgeordneten.

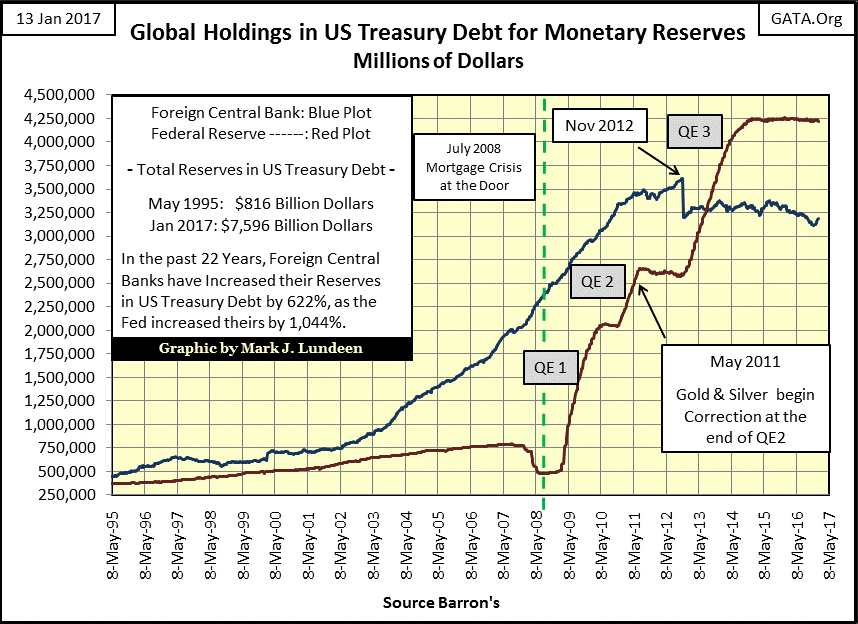

Wen interessiert das überhaupt? Jedenfalls nicht die Federal Reserve, die die nicht bezahlten Rechnungen des Kongresses (die Staatsanleihen) als Währungsreserven verwendet (siehe blaue Linie im folgenden Chart). Nach der Kreditkrise von 2007-2009 hat die Fed jede Menge Staatsschulden "monetarisiert", um das Bankensystem und die Wirtschaft zu "stabilisieren".

Seit dem Ende der dritten Runde der quantitativen Lockerungen in den USA im Dezember 2014 hat sich der Bestand an Schuldtiteln in den Büchern der Fed bei 4.250 Milliarden Dollar stabilisiert. Wenn jedoch der nächste Bärenmarkt die überbewerteten Aktien-, Anleihe- und Immobilienmärkte heimsucht, wird die blaue Linie im nächsten Chart erneut in Höhen steigen, die nur als schockierend bezeichnet werden können. Darauf können Sie sich verlassen.

Die Federal Reserve ist nicht die einzige Zentralbank, die US-Treasuries als Währungsreserven verwendet. Tatsächlich tun das alle Zentralbanken. Darüber, dass Präsident Nixon das im Rahmen des Bretton-Woods-Systems ausgehandelte Währungsabkommen im August 1971 aufkündigte, wurde viel geschrieben. Wenn es doch nur wahr wäre...

Mit dem Bretton-Woods-Abkommen wurden im Jahr 1945 die Weltbank und der Internationale Währungsfonds (IWF) gegründet. Beide Institutionen bestehen heute noch und sind mit Bürokraten besetzt, die sich in alles einmischen. Es wäre besser gewesen, diese Organisationen 1971 ebenfalls abzuschaffen. Das Bretton-Woods-Abkommen machte den US-Dollar zudem zum Zentrum des globalen Währungssystems und auch das trifft nach wie vor zu.

In Wirklichkeit hat Nixon im Jahr 1971 nur die im Rahmen des Abkommens festgelegte Bindung des US-Dollars an Gold und den fixen Goldpreis von 35 $ aufgehoben und damit die einzige Klausel abgeschafft, die den ehrlichen Handel und jeden Einzelnen vor den verheerenden Wirkungen der unkontrollierten Inflation des US-Dollars schützte, die wir in den obenstehenden Charts erkennen können. Wenn Sie zur Zeit eine Hypothek über 500.000 $ für ein Haus abbezahlen, dessen Bau im Jahr 1960 nur 20.000 $ gekostet hat, dann wissen Sie jetzt, warum.

Nach dem Platzen der Spekulationsblase bei den im NASDAQ erfassten High-Tech-Aktien erlebten nicht nur die Vereinigten Staaten die Bildung einer Immobilienblase und einen erschreckenden Crash, der 2007 einsetzte. Den meisten Amerikanern ist gar nicht bewusst, dass der Großteil der Welt aus den gleichen Gründen eine ähnliche Krise erlebte.

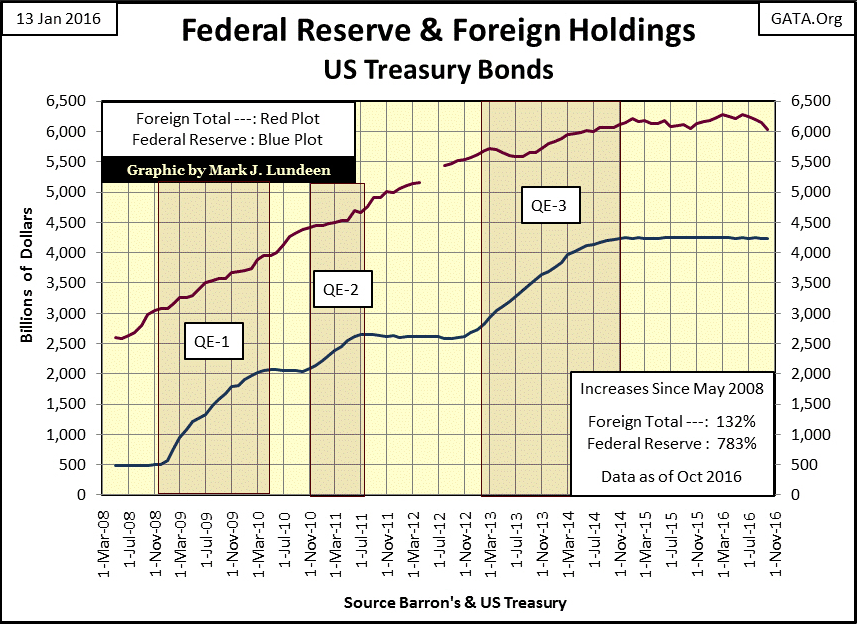

Der nächste Chart zeigt die Bestände an US-Treasuries, die die Federal Reserve in New York im Auftrag ausländischer Zentralbanken hält (blaue Linie) und die US-Staatsschulden, die die Fed selbst hält (rote Linie). Seit dem Jahr 2002 begann das globale Zentralbankenkartell einen gewaltigen Appetit auf die US-Staatsanleihen zu entwickeln. Die Käufe der Notenbanken zielten auf die Belebung der Weltwirtschaft ab, die damals unter der Deflation der Dotcom-Blase litt.

Alle Zentralbanken kauften US-Treasuries, indem sie ihr eigenes Geldangebot erhöhten. Sie taten genau das selbe wie die Federal Reserve - sie schufen in ihrer jeweiligen Binnenwirtschaft neue Bankreserven, die anschließend zur Vergabe von "attraktiv" niedrig verzinsten Hypothekenkrediten verwendet wurden.

Die gestrichelte vertikale Linie markiert den Juli 2008, als sich der Crash am Immobilienmarkt beschleunigte. Vor der Gründung der Federal Reserve im Jahr 1913 wäre das Finanzsystem gezwungen gewesen, die Schulden neu auszuhandeln oder notleidende Kredite abzuschreiben. Dadurch wäre die Wirtschaft befreit worden von der Last der übermäßigen Verschuldung, die das Bankensystem geschaffen hatte. Das wäre für alle Beteiligten eine bittere Pille gewesen, aber am Ende hätte sich die Wirtschaft erholt und alle hätten von echtem Wachstum profitiert.

2007-2009 hätte ein solches Vorgehen jedoch zum Bankrott des Bankenestablishments geführt und das konnte Washington nicht zulassen. Die Antwort der Zentralbanken auf die Krise war daher überall die gleiche: die Monetarisierung von mehr und mehr Staatsschulden, um das Bankensystem vor dem Kollaps zu bewahren. Diese Strategie war allerdings keine langfristige Lösung für das Problem der zunehmenden Kreditausweitung durch das Bankensystem, die die Kapazitäten der zugrundeliegenden Realwirtschaft überstieg.

Immerhin konnte das politische Establishment in Washington auf diese Weise zwei Präsidentschaftswahlen überstehen, ohne sich den Konsequenzen dieses geldpolitischen Kurses stellen zu müssen. Wird Mr. Bear ihnen erlauben, 2020 ein drittes Mal davonzukommen? Präsident Trump hofft das natürlich.

Im November 2012 hatten die ausländischen Notenbanken genug. Wie der folgende Bear's Eye View Chart zeigt, sanken ihre Bestände an US-Staatsanleihen innerhalb einer Woche von einem neuen Allzeithoch auf -11,63%. Interessanterweise begann die Federal Reserve etwa zu dieser Zeit ihr drittes QE-Programm, mit welchem die Verkäufe der anderen Zentralbanken mehr als aufgewogen wurden, wie sich auch am obenstehenden Chart ablesen lässt.

Welche Zentralbanken waren es, die ihre US-Treasuries im November 2012 verkauften? Da die New Yorker Fed nur die Gesamtdaten meldet, weiß ich das leider nicht. Doch das US-Finanzministerium veröffentlicht eine Datenreihe zu den Staatsanleihen in ausländischem Besitz (rote Linie im folgenden Chart). Ich vermute, dass diese Zahlen neben den Beständen der internationalen Notenbanken auch die von ausländischen Versicherungsgesellschaften und Rentenfonds enthalten.

Zu Beginn des 21. Jahrhunderts war die Nachfrage nach US-Treasuries sehr hoch. Doch alle guten Dinge müssen eines Tages enden. Die Nachfrage nach den Schuldtiteln erreichte ihren Höhepunkt Ende 2014. Innerhalb der vergangenen zwei Jahre beliefen sich die ausländischen Bestände nach Angaben des US-Finanzministeriums konstant auf mehr als 6 Billionen Dollar.

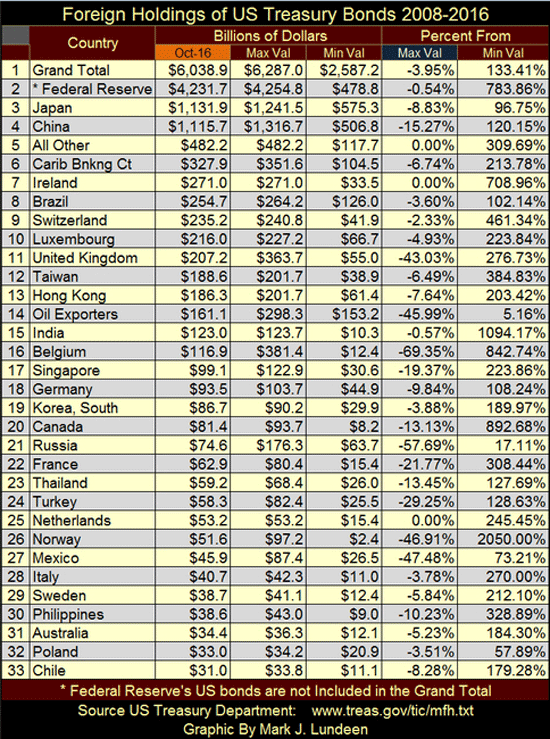

In der folgenden Tabelle sehen Sie eine Übersicht darüber, wer die nicht bezahlten Rechnungen des US-Kongresses besitzt und wie viel fremdes Geld die US-Regierung ausgeben durfte. Die Daten sind nach der orange markierten Spalte sortiert, die die neusten verfügbaren Zahlen enthält (vom Oktober 2016). Die nächsten beiden Spalten zeigen an, wie hoch die Bestände der Länder seit Mai 2008 maximal und minimal waren.

Die wirklich interessanten Daten sind jedoch in der blau markierten Spalte zu finden: der prozentuale Rückgang vom Maximalwert. China (Nr. 4) hat seine Bestände an US-Schulden um 15,27% verringert, Japan (Nr. 3) um 8,83%. Ist das eine Botschaft für Washington? Vielleicht. Es kann aber auch sein, dass die Länder einfach das Geld brauchten und deswegen lang- und mittelfristige US-Staatsanleihen verkauft haben.

Ich frage mich allerdings, wer die Schuldpapiere der Vereinigten Staaten kauft. Den von der Federal Reserve veröffentlichten Daten zufolge (blaue Linie im Chart oben) ist es nicht die US-Notenbank selbst. Ich bin mir allerdings nicht sicher, ob das stimmt. Die Bücher der Federal Reserve wurden noch nie einer ordentlichen Prüfung unterzogen. Nach 104 Jahren wäre das meiner Meinung nach längst überfällig.

© Mark J. Lundeen

Dieser Artikel wurde am 15.01.2017 auf www.silver-phoenix500.com veröffentlicht und exklusiv für GoldSeiten übersetzt.