Der nächste Marktcrash wird Geschichte schreiben

31.01.2017 | Mark J. Lundeen

Sie haben es endlich vollbracht! Die Bullen an den US-Aktienmärkten haben den Dow Jones am Mittwoch über die 20.000-Punkte-Linie gehoben und seitdem dafür gesorgt, dass er über dieser Marke schließt. Bravo! Ein Lob an unsere gehörnten Brüder an den allgemeinen Märkten.

Wir sollten davon allerdings nicht schockiert sein. Wie der folgende Chart zeigt, gab es seit März 2009 nur drei kurze Phasen, in denen der Dow Jones neue 52-Wochentiefs verzeichnete oder zumindest kurz davor stand:

- im Sommer 2011 nach dem Ende der zweiten Runde der quantitativen Lockerungen (QE),

- nach dem Ende von QE3 im Spätsommer 2015,

- vor etwa einem Jahr, im Januar 2016.

Es kann folglich kein Zweifel daran bestehen, dass die bullischen Investoren an den Aktienmärkten in den letzten acht Jahren den Ton angegeben haben.

Sollte uns das überraschen? Nein, zumindest nicht, wenn man sich der Mühen bewusst ist, die die Regierung in Washington und die Wall Street seit März 2009 auf sich genommen haben, um das zu ermöglichen. Später, nach der US-Präsidentschaftswahl im November 2016, trugen sich dann erneut seltsame Dinge zu.

Vor den Wahlen wechselten an einem typischen Handelstag insgesamt rund 75 Millionen Aktien der 30 im Dow Jones gelisteten Unternehmen den Besitzer. Seit Anfang Dezember liegt das tägliche Handelsvolumen nun allerdings konstant bei mehreren hundert Millionen Anteilen. Woher diese plötzliche Nachfrage kommt, ist mir schleierhaft. Ich bezweifle jedoch, dass sie zum größten Teil von institutionellen und privaten Anlegern stammt.

Doch wie dem auch sei, meine Meinung über die Lage am Aktienmarkt ändert sich dadurch nicht. Ich sehe den Tag kommen, an dem alle Welt auf den Winter des Jahres 2017 zurückblicken und darin übereinstimmen wird, dass die Finanzmärkte damals die letzten guten Tagen einer gigantischen Mega-Blase erlebten, die die Wall-Street-Unternehmen und die US-Notenbank Federal Reserve aufgeblasen hatten. Die Kurse können durchaus noch höher steigen. Doch nach dem Erreichen des Gipfels kommt der steile Abstieg.

Es ist nicht schwer, eine Spekulationsblase angesichts der inflationären Kursentwicklungen an den Börsen zu identifizieren. Die Schwierigkeit besteht darin, nicht an die Echtheit der Blase zu glauben, solange sie wächst und die Preise nur eine Richtung zu kennen scheinen - aufwärts. Doch alle Blasen müssen eines Tages wieder in sich zusammenfallen.

Ich mag den folgenden Chart. Wer kann heute, im Januar 2017, auf die Kursentwicklung zwischen 1900 und 1936 zurückblicken, ohne zu erkennen, dass die Hausse der Goldenen Zwanziger eine Spekulationsblase war? Gibt es ernsthafte Zweifel daran, dass die "Liquidität" der damals neu geschaffenen Federal Reserve eines schönen Tages Mitte der 1920er Jahre begann, die Märkte zu überschwemmen?

Zwischen 1900 und 1924 wussten die Leute, dass der Markt ein Top bilden würde, wenn der Dow Jones auf 100 Punkte stieg. Vier Jahre später wussten alle, dass 200 Punkte ein Kaufsignal waren. Wer würde aus heutiger Sicht sagen, dass der im Jahr 1929 beginnende Crash unerwartet kam? Sehen Sie sich an, wo der Dow Jones im Juli 1932 seinen Boden erreichte: bei 41,22 Punkten. Der Bärenmarkt hatte alle seit Oktober 1904 verzeichneten Kursgewinne wieder zunichte gemacht...autsch!

Die heutigen Märkte haben allerdings nicht allzu viel mit der Marktlage der 1920er gemein. Ein bedeutender Unterschied ist die Tatsache, dass die Kurse während der Aktienblase der 1920er nur fünf Jahre in Folge stiegen, bevor der Abschwung begann. Unsere heutige Blase wird dagegen schon seit Jahrzehnten aufgepumpt, genauer gesagt seit 1982.

Ein weiterer Unterschied besteht darin, dass es in den Goldenen Zwanzigern nur einen Scheitelpunkt gab. Das hätte auch in der jüngeren Vergangenheit so sein sollen, nachdem der Dow Jones im Januar 2000 ein Top gebildet hatte. Doch nach dem abrupten Ende des High-Tech-Booms der 1990er Jahre (Boom 1 im Chart oben) begann Alan Greenspan etwas zu praktizieren, das ich "Bärenmarkt interruptus" nenne. Er und seine Kollegen fingen an, am Immobilienmarkt im Sektor für Einfamilienhäuser mit Hilfe des staatlich regulierten Hypothekenmarktes eine noch viel größere Spekulationsblase aufzupumpen. Was sollte dabei schon schiefgehen?

Die Leute machten wieder ansehnliche Gewinne, nicht nur am Aktienmarkt, sondern auch beim fremdfinanzierten Immobilienhandel, für den nicht einmal Anzahlungen notwendig waren. Bei den Immobilienmaklern standen die Leute Schlange, um Hypotheken über eine Viertel Million Dollar zu erhalten, mit denen sie ein paar schnelle Deals am Immobilienmarkt abschließen konnten.

In Reaktion auf die unerwünschten Anrufe von Telefonverkäufern, die Hauseigentümern Zweithypotheken anboten, führte der US-Kongress vor etwa zehn Jahren sogar eine Sperrliste ein. Lange Zeit habe auch ich jeden Abend vier oder fünf Anrufe von Finanzunternehmen bekommen, die mir eine zweite Hypothek aufschwatzen wollten. Ich war sicherlich nicht der Einzige, der von diesen nervtötenden Kreditschiebern belästigt wurde, die Abnehmer für das billige Geld suchten, mit dem die Federal Reserve die Märkte überschwemmte. Die Wirtschaft war von so viel Liquidität getränkt, dass der Dow Jones seine zweite inflationäre Boomphase erlebte (siehe Chart oben).

Wir wissen alle, wie das ausging. Als das globale Finanzsystem austrocknete und dem Welthandel die universelle Pleite drohte, begann die inflationäre Hausse an den Immobilienmärkten in sich zusammenzufallen und der Dow Jones verzeichnete den zweittiefsten Bärenmarktboden seit 1885.

Wie gut, dass Doktor Bernanke, der damalige Vorsitzende der Federal Reserve, in Princeton Wirtschaftswissenschaften unterrichtet hatte. Würde man eine solche Aufgabe einem Vollidioten übertragen? Natürlich nicht! Doktor Bernanke hatte einen Plan. Er hob das Prinzip des "Bärenmarkt interruptus" auf eine neue Stufe, indem er den Märkten einen regelrechten Liquiditätseinlauf verabreichte. Schön war das nicht, aber es funktionierte.

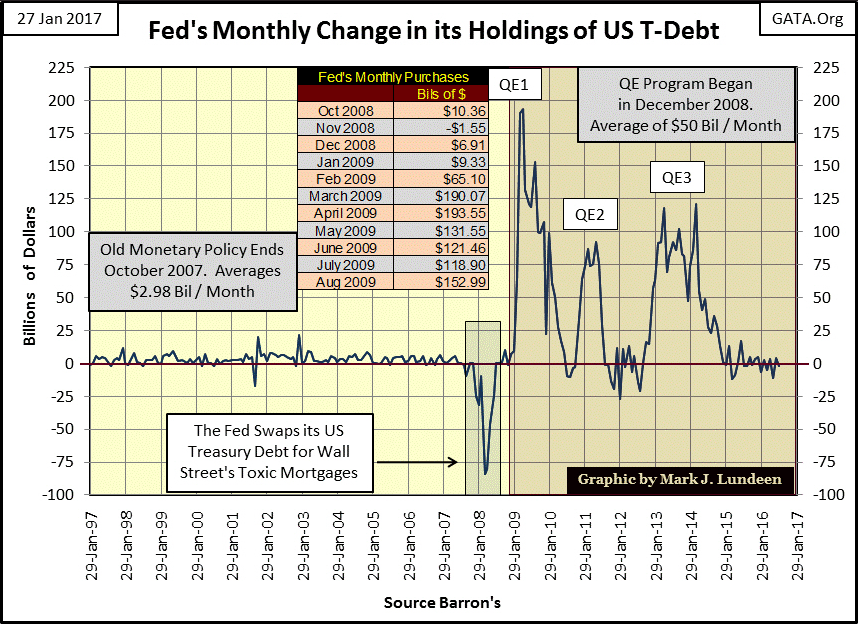

Als die Kurse im März 2009 im Zuge der Kreditkrise ihren Boden bildeten, erreichte das Handelsvolumen des Dow Jones unerhörte Rekordwerte. Doch der nächste Chart erzählt die ganze Geschichte. Genau in diesem Monat, im März 2009, injizierte die Federal Reserve dem US-Bankensystem eine gigantische Finanzspritze von 190 Milliarden Dollar. In den folgenden Jahren sollten noch viele weitere Liquiditätsspritzen folgen. Sollten wir angesichts dieser Art von "Geldpolitik" vom Boom Nr. 3 des Dow Jones im obenstehenden Chart überrascht sein?

Bevor wir auf den Chart zu sprechen kommen, sollten Sie noch etwas anderes bedenken: Die US-Notenbank sorgte zuerst bei den im NASDAQ gelisteten High-Tech-Aktien und dann am Immobilienmarkt für die Entstehung von Spekulationsblasen, obwohl sie dem Bankensystem zwischen Januar 1997 und Oktober 2007 pro Monat im Durchschnitt nicht mehr als 2,98 Milliarden Dollar zusätzlich zur Verfügung stellte.

Für das von der Fed kontrollierte Bankenwesen waren die Konsequenzen der Deflation am Subprime-Hypothekenmarkt so fatal, dass die Notenbank Anfang 2008 zunächst 53% ihrer Reserven an US-Staatsanleihen gegen notleidende Schrott-Hypotheken der Wall-Street-Unternehmen tauschen musste. Dies stellte sich jedoch als unzureichend heraus, um die Zahlungsfähigkeit der Wall Street zu gewährleisten. Zur "Stabilisierung" der Banken waren weitere drei Dosen QE nötig.

Der obenstehende Chart vermittelt den Eindruck eines monetären Herzinfarkts. Man fragt sich unweigerlich, welche Maßnahmen die "Entscheidungsträger" für den bevorstehenden Einbruch der Aktien-, Anleihe- und Immobilienmärkte diesmal geplant haben. Was auch immer es ist - es wird wahrscheinlich nicht genug sein. Aus diesem Grund rechne ich damit, dass der nächste Marktcrash Geschichte schreiben wird.

Doch zurück zu den Unterschieden zwischen den Goldenen Zwanzigern und der gegenwärtigen Spekulationsblase. Zwischen dem Hoch der 1920er und der aktuellen Kursentwicklung gibt es einen dritten bezeichnenden Unterschied: Der im September 1929 bei 381,17 Punkten verzeichnete Höchststand des Dow Jones lag beim 3,8fachen der langfristigen Bullenmarkt-Obergrenze von 100 Punkten, die Sie im Chart von 1906-1924 erkennen können.

Unser Markt hat ebenfalls eine solche Obergrenze - in der Zeit von 1966 bis 1981lag diese bei 1.000 Punkten. In früheren Artikeln habe ich die 1.000-Punkte-Marke als "Todeslinie" der Bullenmärkte in diesen beiden Jahrzehnten bezeichnet. Zwischen 1966 und 1981 versuchte der Dow Jones fünfmal, über dieses Niveau auszubrechen, scheiterte aber jedes Mal. Im Jahr 1982 gelang es ihm endlich, die Linie zu überschreiten und dauerhaft über diesem Niveau zu notieren. Seitdem haben wir den Anstieg des Aktienindex auf immer absurdere Werte miterlebt.

- Boom 1: Anstieg des Kurses auf das 11fache

- Boom 2: Anstieg des Kurses auf das 14fache

- Boom 3: Anstieg des Kurses auf das 20fache

Kann eine Kursobergrenze, die vor vielen Jahrzehnten von Bedeutung war, die Marktwerte auch im Jahr 2017 noch beeinflussen? Wie eine Hand, die sich vom Grabe erhebt, sehe ich die 1.000-Punkte-Linie uns zuwinken... Ich weiß nicht, ob der Dow Jones so tief fallen wird. Wenn sich die nächste Baisse jedoch ihrem Boden nähert, wird es mit Sicherheit keinen Mangel an "Experten" geben, die genau das vorhersagen - und zwar aus gutem Grund.

Falls es zu einem solchen Crash bis auf 1.000 Punkte kommen sollte - und das möchte ich nicht ausschließen - würde das einem Kursverlust von 95% ausgehend vom aktuellen Niveau entsprechen. Damit wäre der Einbruch noch tiefer als der Rückgang um 89% in den Jahren 1929-1932. Unmöglich? Wenn Sie daran glauben, dass die Bürokraten in Washington und an der Wall Street jeden Morgen aufstehen, um den Interessen der Bürger zu dienen, dann erscheint Ihnen die Idee eines drohenden Kurssturzes um 95% sicherlich irrational. Wenn Sie allerdings glauben, dass wir schon seit Jahrzehnten die besten Staatsbediensteten haben, die man meistbietend ersteigern kann - und das tue ich - dann wird deutlich, dass es verschiedene Möglichkeiten gibt.

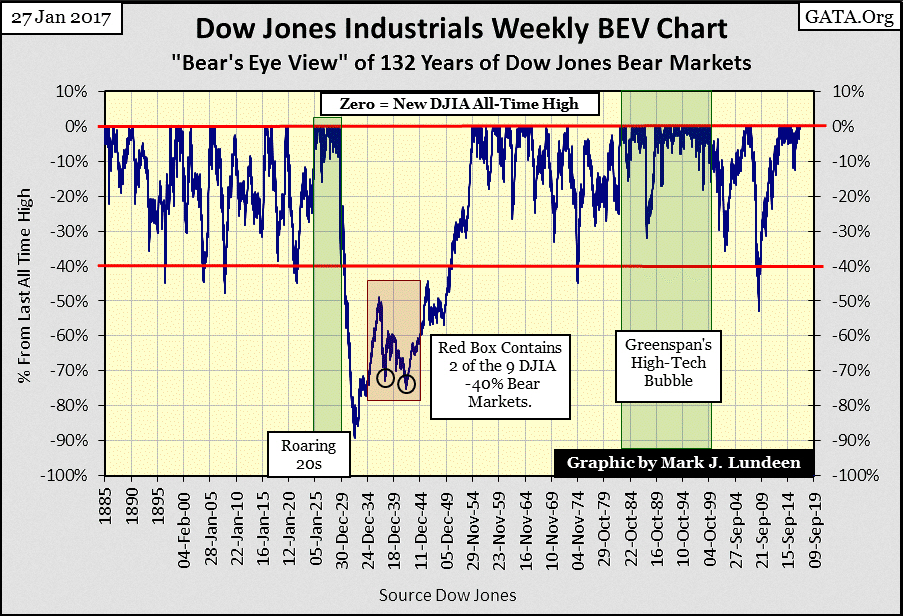

Als nächstes folgt der Bear's Eye View (BEV) Chart des Dow Jones für den gesamten Zeitraum seit 1885. Der Bear's Eye View Chart betrachtet einen Markt durch die Augen der Bären. Jedes neue Allzeithoch, sei es bei 39,18 Punkten wie im August 1886 oder bei 20.100 Punkten wie in dieser Woche, entspricht im Chart nur einer Null, niemals mehr. Mr. Bear ist unbeeindruckt von den Kursgewinnen, die der Dow Jones in den 132 Jahren seiner Marktgeschichte verzeichnet hat. Er fragt sich nur, wie viele Prozent er sich von jedem einzelnen der Allzeithochs zurückholen kann, die den Bullen so lieb und teuer sind. Genau das ist im nächsten Chart zu sehen.

Der BEV-Chart ist ein nützliches Mittel, um Bullen- und Bärenmärkte über einen Zeitraum von mehreren Jahrzehnten hinweg darzustellen, wenn die Preisentwicklung von einer inflationären Entwicklung der Geldmenge verzerrt wird, so wie das beispielsweise in den USA aufgrund der Geldpolitik der Federal Reserve der Fall ist. Sehen Sie sich in diesem Zusammenhang noch einmal den zweiten Chart dieses Artikels an, der den Kursverlauf des Dow Jones in Dollar darstellt, und vergleichen Sie ihn mit diesem Chart. Der BEV-Chart macht zahlreiche interessante, historische Informationen sichtbar, die im obenstehenden Chart nicht zu erkennen sind.

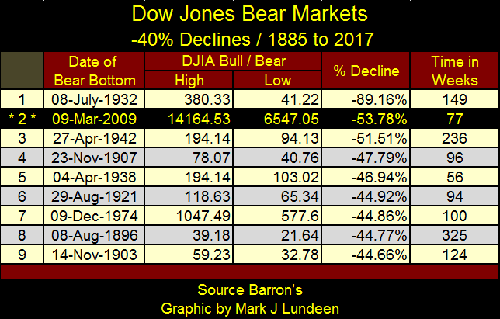

Bei -40% habe ich im BEV-Chart eine rote Linie eingezeichnet. Um diese Linie zu erreichen oder zu durchbrechen, muss der Dow Jones gegenüber dem letzten Allzeithoch (0%) des vorhergegangenen Bullenmarktes mindestens 40% sinken. Das ist seit 1885 nur neunmal vorgekommen, d. h. es gab nur neun Bärenmärkte, in deren Verlauf der Aktienindex um mehr als 40% eingebrochen ist. In der folgenden Tabelle sind diese Zeiträume aufgelistet.

Vom aktuellen Hoch bei 20.100 Punkten müsste der Dow Jones bis auf 12.050 Punkte fallen, um der Liste eine Nr. 10 hinzuzufügen. Ausgehend vom derzeitigen Kursniveau wäre das ein weiter Weg, doch zuvor müsste der Aktienindex die Linien im nächsten Bear's Eye View Chart unterschreiten.

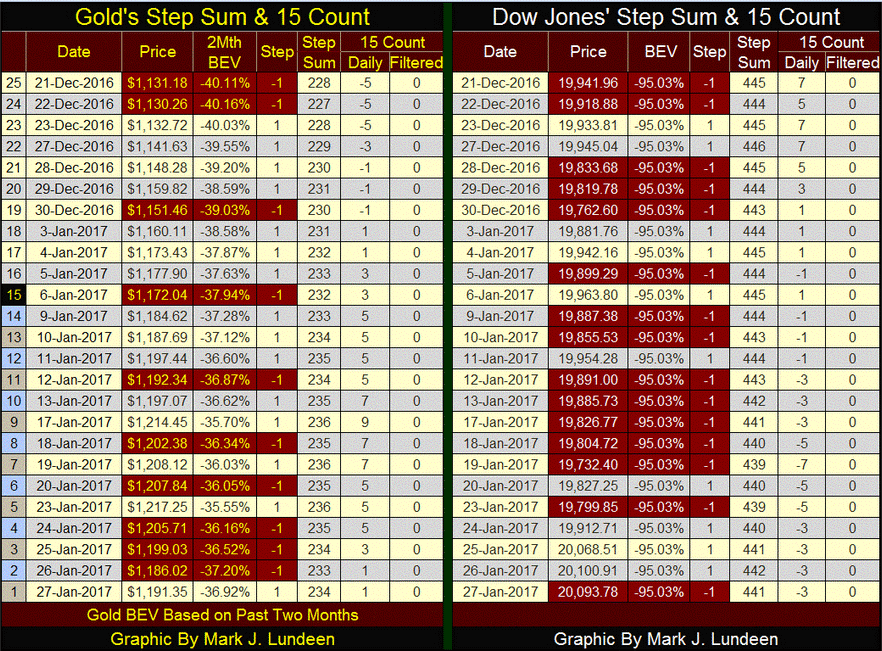

So viel zum Dow Jones. Wie gestaltet sich die Lage am Goldmarkt? In dieser Woche haben der Goldpreis und seine Stufensumme erstmals seit der Bodenbildung Mitte Dezember wieder ein Minus verzeichnet. Damit war zwar zu rechnen, aber ich würde genauso wie Sie lieber einen Anstieg als einen Rückgang der Gold- und Silberkurse sehen.

Der "15 Count" (die Netto-Anzahl der Tage mit Kursgewinnen innerhalb der letzten 15 Tage) von Gold bleibt immerhin positiv. Wenn sich daran nichts ändert und wenn die Stufensumme wieder zu steigen beginnt, sollte eine ansehnliche Kurserholung einsetzen. Der Aktienmarkt hat mit dem Anstieg des Dow Jones auf über 20.000 Punkte in dieser Woche ein psychologisches Hoch erreicht. Wenn die Stufensumme des Aktienindex jedoch nicht wieder zu klettern beginnt und der "15 Count" nicht wieder positive Werte annimmt, wird die 20.000-Punkte-Linie womöglich nicht besonders lange halten.

Ich möchte weder für den Dow Jones noch für den Goldkurs Vorhersagen abgeben. Beide Märkte sind nichts als Stellvertreter für den Erfolg oder das Versagen der wirtschaftspolitischen Führungskräfte bei dem Versuch, die Hölle auf Erden im Zaum zu halten, die über uns hereinbrechen würde, wenn die von jahrzehntelanger Inflation in die Höhe getriebenen Kurse ernsthaft beginnen würden einzubrechen. Auf lange Sicht ziehe ich Gold und Silber dem Dow Jones vor, aber mit Blick auf die nächsten Wochen und Monate habe ich keine Ahnung, was ich erwarten soll - weder vom Edelmetall- noch vom Aktienmarkt.

In der nächsten Tabelle sehen Sie die 52-Wochenhochs und 52-Wochentiefs der Dow Jones Total Market Groups (DJTMG), d. h. der verschiedenen Sektoren der Aktienmärkte. Die Anteile der Goldproduzenten standen seit letztem Sommer immer solide an dritter Stelle, doch mittlerweile sind sie auf Rang 17 abgerutscht. Die Tatsache, dass von den 76 aufgeführten Segmenten 23 ein neues 52-Wochenhoch verbuchen konnten, deutet allerdings darauf hin, dass die allgemeinen Aktienmärkte ein zyklisches Hoch erreicht haben oder bald erreichen werden. Anfang 2017 fühlen sich die Anleger offenbar einfach wohl, wenn sie ihr Geld den Aktienmärkten anvertrauen.

In solchen Zeiten weisen Gold, Silber und die Aktien der Minengesellschaften nicht gerade die beste Performance auf. Die verschiedenen Edelmetallinvestments entwickeln sich immer dann besser als die allgemeinen Märkte, wenn sie in einem Sturm als sicherer Hafen betrachtet werden. Mit Platz 17 in der folgenden Liste ist die Performance der Goldunternehmen allerdings immer noch besser als die zahlreicher Dauerfavoriten der Wall Street.

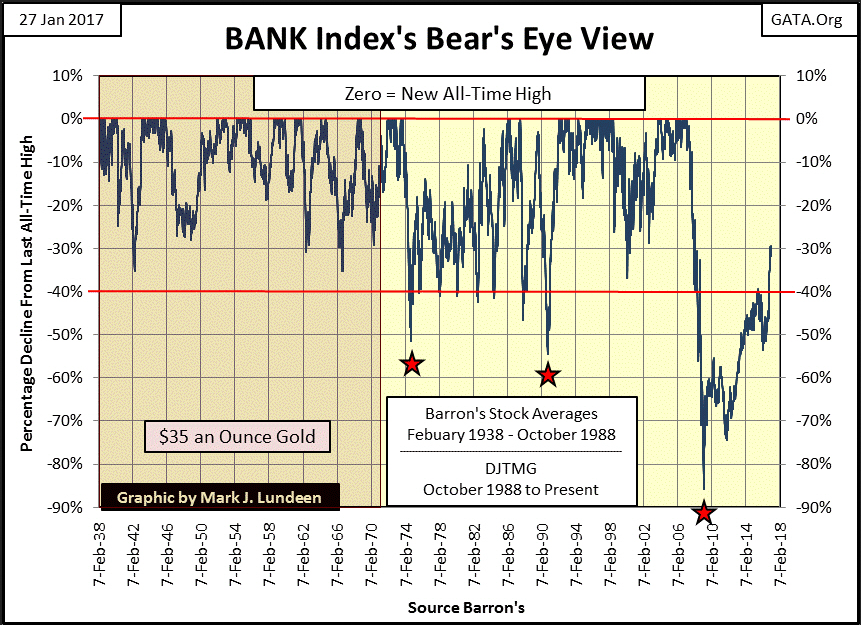

An der Wall Street versucht man unentwegt die Öffentlichkeit zum Kauf von Bankenaktien (Nr. 12 in der Tabelle) zu bewegen. Seit Februar letzten Jahres haben sich die Finanzwerte auch tatsächlich sehr gut entwickelt. Der folgende Bear's Eye View Chart des Bankensektors zeigt den Anstieg der Kurse von unter -50% bis auf über -30% innerhalb des letzten Jahres. In Dollar ausgedrückt ist der DJTMG-Bankenindex von 1.307 $ im Februar 2016 auf 1.983 $ per Ende dieser Woche geklettert - ein Plus von 52%.

Das sind allerdings die gleichen Bankenaktien, die während der Hypothekenkrise in den Keller gestürzt sind. Bei der Bildung des Bodens im März 2009 hatten sie gegenüber ihren aufgeblähten vorherigen Allzeithochs 86% verloren. Das ist vergleichbar mit den Kurseinbrüchen während der Großen Depression. Steigen die Kurse der Banken jetzt, weil die Kreditinstitute mittlerweile wieder in gutem Zustand sind? Nein, in Wirklichkeit sind sie noch immer genauso angeschlagen wie vor acht Jahren. Aber heute sind die Anleger bereit, dafür Höchstpreise zu bezahlen.

Ich gehe davon aus, dass Gold, Silber und die Aktien der Minenunternehmen auf historische Rekordwerte steigen werden, wenn sich der aktuelle Aufwärtstrend der Bankenaktien umkehrt und die Finanzwerte wieder unter die -60-%-Linie im BEV-Chart fallen, bevor sie noch tiefer abstürzen. Ich wünschte, ich könnte Ihnen sagen, wann genau das geschehen wird - aber ich weiß es nicht.

© Mark J. Lundeen

Dieser Artikel wurde am 29.01.2017 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.