Die sogenannte Geldpolitik und ihre verheerenden Folgen

28.03.2017 | Mark J. Lundeen

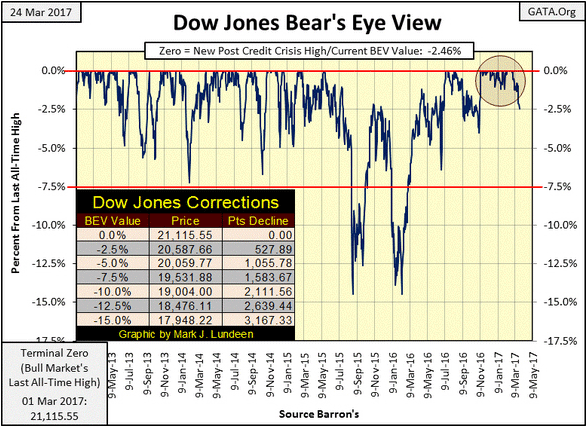

Der Dow Jones hat sein letztes Allzeithoch am 1. März erreicht und seitdem allmählich nachgegeben. Der Schlusskurs lag diese Woche nur 9 Punkte oberhalb der -2,5-%-Linie im folgenden Bear's Eye View (BEV) Chart. Nach den beeindruckenden 32 neuen Rekordhochs, die der Aktienindex seit der US-Präsidentschaftswahl im November verzeichnet hatte, sollten wir natürlich ein wenig Nachsicht mit ihm haben und nicht sofort annehmen, dass der jüngste Rückgang der Beginn eines historischen Marktcrashs ist. Doch ich kann mir nicht helfen - irgendetwas sagt mit immerzu, dass wir schon bald in geschichtsträchtigen Zeiten leben werden.

In Washington und New York bedroht Präsident Trump die etablierte Ordnung, d. h. die Leute, die für den Marktschwindel der letzten vier Jahrzehnte verantwortlich sind. Wie oft mussten die Steuerzahler die Wall Street retten, wenn deren irrwitzige Gewinnstrategien sich als Desaster entpuppten? Soweit ich weiß dreimal seit 1982 - und der vierte und größte Crash steht noch bevor.

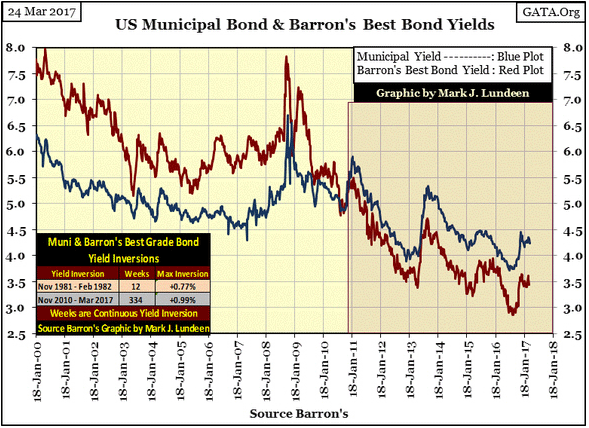

Die New Yorker Großbanken halten Zinsderivate im Wert von Dutzenden Billionen Dollar, die ihnen nur so lange riesige Profite bescherten, wie die Zinssätze sanken. Doch die Rendite der Unternehmensanleihen (rote Linie im folgenden Chart) und der Kommunalanleihen (blaue Linie) haben ebenso wie die der Staatsanleihen im letzten Sommer einen Boden gebildet und steigen seitdem. Für die Wall Street ist das alles andere als gut!

Nach einer vier Jahrzehnte lang währenden Hausse, ist es an den Märkten für festverzinsliche Wertpapiere an der Zeit für einen Bärenmarkt. Sollten die Anleiherendite erneut das Niveau von 2008 erreichen, ist davon auszugehen, dass die Großbanken zum wiederholten Male beim US-Kongress anklopfen und um einen weiteren Bail-out bitten. Und zwar aus dem selben Grund wie zuvor: Ihre Zinsderivat-Positionen liegen um Dutzende Billionen Dollar im Minus.

Was wird dann geschehen, mit Trump im Weißen Haus? Die Demokraten fordern allerorts seine Absetzung und die Republikaner aus dem Establishment tragen so wenig wie möglich zur Umsetzung von Trumps Plänen bei. Die Wall Street fürchtet mit Sicherheit die Reaktion des US-Präsidenten auf die Panik, die - und das wissen auch die Banker ganz genau - eines Tages kommen muss.

Der obenstehende Chart mit den am besten bewerteten Unternehmens- und Kommunalanleihen zeigt eine historische Marktanomalie, die nun schon seit 334 Wochen besteht.

Zur Erklärung: Die Couponzahlungen der kommunalen Anleihen sind steuerfrei, die der Unternehmensanleihen dagegen nicht. Aus diesem Grund waren die Rendite der Kommunalanleihen bis auf wenige Ausnahmen seit 1938 (als Barron's begann, diese Daten zu veröffentlichen) immer niedriger als die der Unternehmensanleihen. Dann kam der November 2010 und alles änderte sich, wie sie im Chart oben sehen.

Als die US-Notenbank Federal Reserve die kurzfristigen Zinsen im Jahr 2008 fast bis auf Null senkte, waren die Anleger verzweifelt auf der Suche nach Kapitalerträgen. Doch der Markt zieht die geringer verzinsten, steuerpflichtigen Schuldverschreibungen der Unternehmen ganz offensichtlich den höheren, steuerfreien Einnahmen aus den Kommunalanleihen vor. Das ist eine Warnung der Anleihemärkte vor der Finanzlage der lokalen Verwaltungen und bundesstaatlichen Regierungen. Anleger, die derzeit die Schulden von Städten wie Chicago oder Bundesstaaten wie Kalifornien kaufen, weil sie höhere Rendite bieten als die Unternehmensanleihen, werden das eines Tages bereuen.

Natürlich hat die Wall Street diese kommunalen Anleihen zu Credit Default Swaps gebündelt, genauso wie sie das 2007 mit den Subprime-Hypotheken getan hat. Wir wissen ja noch, wie das damals endete. Als die Zahlungsausfälle am Hypothekenmarkt 2007-2008 zunahmen, konnten die Wall-Street-Unternehmen ihre Verbindlichkeiten gegenüber den Gegenparteien dieser Swaps nicht mehr erfüllen, weil sie ihr Geld ausgegeben hatten, statt Reserven anzulegen. Die Verantwortlichen hätten dafür ins Gefängnis kommen müssen, aber stattdessen kamen der Kongress und die Federal Reserve ihnen zu Hilfe.

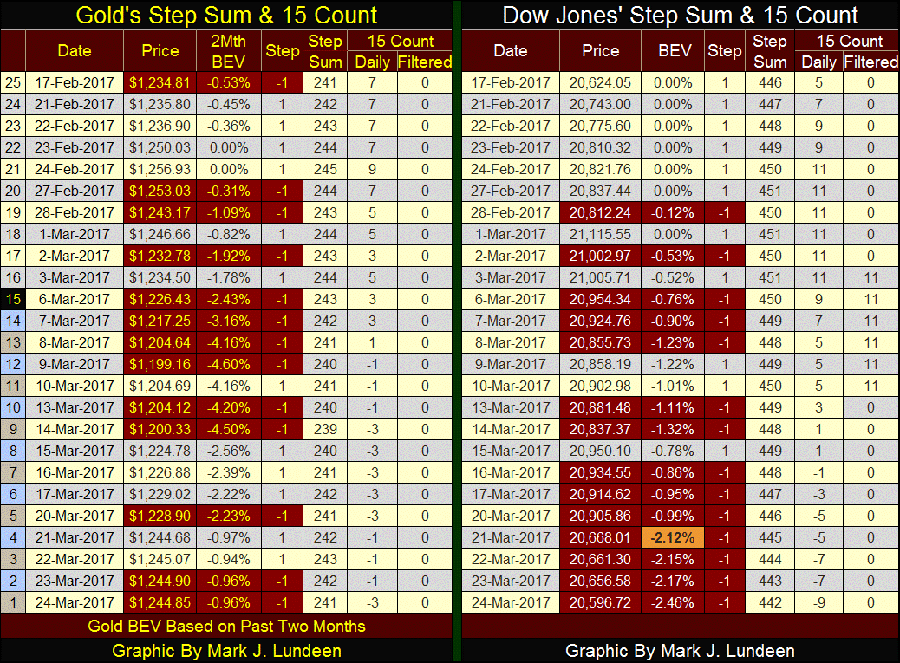

Doch werfen wir zunächst einen Blick auf den Goldmarkt. Der Goldkurs macht im folgenden Stufensummen-Chart einen guten Eindruck. Hoffentlich kann er nächste Woche die 1.250-$-Linie überschreiten. Die Tiefs vom Dezember 2016 scheinen zu halten. Doch selbst wenn nicht, könnte ich damit leben.

Wenn wir Gold und Silber besitzen, dürfen wir nicht vergessen, dass die ganze Welt hochverschuldet ist und nur von wackeligen Krediten und instabilen Banken zusammengehalten wird. Das Gegenparteirisiko innerhalb des Finanzsystems ist immens. Gold und Silber haben dagegen kein solches Risiko. Der Tag wird kommen, an dem Kapital in Billionenhöhe vor den sinkenden Kursen an den Finanzmärkten fliehen und versuchen wird, sich in die winzigen Gold- und Silbermärkte zu quetschen. Ich bin überzeugt, dass die Gold-und Silberpreise eines Tages eine Höhe erreichen werden, die für die meisten Anleger heute einfach unvorstellbar ist.

Eine Unze Gold, egal ob sie gerade 35 $ oder 35.000 $ kostet, ist jedoch noch immer eine Unze Gold. Es sind der Dollar, der Euro und der Yen, die sich ändern - und nicht gerade zum Besseren, wenn die Gold- und Silberpreise steigen. Die Leute, die sich weigern zu glauben, dass die globale Politik- und Finanzelite alles in ihrer legalen und illegalen Macht Stehende tut, um zu verhindern, dass Gold und Silber zu ihrem freien, fairen Marktpreis finden, verstehen einfach nicht, in welcher Situation sich das Währungssystem derzeit befindet.

Vergessen Sie nicht, dass Gold und Silber zu Beginn des 20. Jahrhunderts Geld waren. Vor hundert Jahren wurden Papiergeldnoten von allen als Schuldscheine betrachtet, die in Gold- und Silberbullion zurückgezahlt werden müssen. Dieser metallische Währungsstandard verhinderte die Inflationierung des Geldangebots durch das Bankensystem und schuf eine Stabilität in der Wirtschaft, am Markt und in den Staatsfinanzen, die heute völlig fehlt.

Doch nach zwei Weltkriegen und einem kalten Krieg wurden die alten monetären Metalle verteufelt, während die Zentralbanken und Politiker den naiven Glauben an die Vertrauenswürdigkeit und Ehre einer zentralen Regierung zu Geld machen. Natürlich haben die Notenbanken in unserem Währungssystem zu viele Dollars, Euros und Yen herausgegeben. Sie haben mehr Geld geschöpft, als bei einem Finanzcrash jemals in die winzigen Edelmetallmärkte passen wird.

Wenn dieser Crash kommt, werden Sie froh sein, wenn Sie auch über Investitionen in die entsprechenden Bergbauunternehmen verfügen. In einer solchen Marktlage kann selbst die zu geringen Centbeträgen gehandelte Aktie eines Edelmetall-Explorationsunternehmens über Nacht mehrere Dollar Wert sein. Es ist daher durchaus gerechtfertigt, 5% des eigenen Edelmetall-Anlagekapitals in eine Explorationsgesellschaft zu investieren.

Kommen wir zur Stufensumme und zum "15 Count" (Netto-Anzahl der Tage mit Kursgewinnen innerhalb der letzten 15 Tage) von Gold und dem Dow Jones. Die untenstehende Tabelle zeigt, dass sich der Verkaufsdruck sowohl auf Gold als auch auf den Aktienindex im letzten Monat erhöht hat. Doch der Goldkurs reagierte auf die stagnierende Stufensumme und den stagnierenden "15 Count" mit einem Anstieg - das ist verdammt bullisch!

Die Reaktion des Dow Jones auf die zahlreichen Tage mit Kursverlusten war ein Rückgang um 2,46% gegenüber dem letzten Allzeithoch am 1. März 2017. Werfen Sie einen Blick auf den 21. März. An diesem Tag verzeichnete der Aktienindex ein großes Minus und ist seitdem allmählich gesunken. Die Lage könnte sich nächste Woche ändern, denn er ist weniger als 2,5% von seinem letzten Rekord entfernt. Ein neuer Höchstwert kann daher nicht ausgeschlossen werden. Ich halte das allerdings für sehr unwahrscheinlich.

Der "15 Count" von +11 vom 24. Februar bis zum 3. März war meiner Meinung nach ein Extrem und markiert das Top des Aufwärtstrends an den Aktienmärkten von 2009 bis 2017. Ich gehe davon aus, dass der Dow Jones und andere bedeutende Aktienindices in sechs Monaten viel tiefer notieren als heute, während Gold, Silber und die entsprechenden Minengesellschaften deutlich zulegen werden.

Die Mainstream-Ökonomen und "Marktexperten" blicken ehrfürchtig zum Offenmarktausschuss der Federal Reserve, wenn dort "Geldpolitik gemacht wird". Doch was genau ist diese "Geldpolitik"? Die Grundlagen sind eigentlich recht simpel: Es geht darum, wie sich die von der Fed ausgehende Inflation der Geldmenge am besten in "Wirtschaftswachstum" (d. h. in steigende Kurse an den Finanzmärkten) umwandeln lässt, um eine Erhöhung der Verbraucherpreise (Inflation) zu verhindern. Komplizierter ist es nicht. Doch natürlich war die Federal Reserve seit ihrer Gründung im Dezember 1913 für viel zu viel "Wirtschaftswachstum" und Verbraucherpreisinflation verantwortlich.

Bei der Gründung der Fed notierte der Dow Jones bei 78,11 Punkten. 104 Jahre später liegt er bei mehr als 21.000 Punkten. Im Dezember 1913 kostete das Porto für einen Brief in den USA 0,02 $, heute sind es 0,49 $. Sowohl das fantastische "Wachstum", abzulesen am Kurs des Dow Jones, als auch die schreckliche Inflation, abzulesen an den Portogebühren, lassen sich auf die Ausweitung der Geldmenge durch die Federal Reserve zurückführen.

Die Liquidität, die die Notenbank ins Finanzsystem pumpt, fließt überall hin, beispielsweise in die Erträge des Dow Jones. Doch sehen Sie sich die kleine Tabelle im folgenden Chart an. Die umlaufende Geldmenge (CinC) hat sich seit 1929 auf das 392-fache erhöht, die Erträge des Aktienindex sind dagegen nur um das 75-fache gestiegen. Jedes Mal seit 1982, wenn die Ertragskurve im folgenden Chart bis zur Kurve der Umlaufgeldmenge stieg, brachen sie anschließend ein. Das scheint auch aktuell wieder der Fall zu sein.

Unten sehen Sie noch einen interessanten Chart, den ich schon seit Längerem nicht mehr veröffentlicht habe. Er zeigt die indexierte umlaufende Geldmenge (1953 = 1,0) und deren Verhältnis zum wöchentlichen Silberpreis. Auf diese Wiese lässt sich der Wert von Silber in US-Dollar von 1953 ermitteln.

In nominalen Dollarpreisen wurde Silber im April 1953 zu 0,83 $ je Unze gehandelt und schloss diese Woche bei 17,76 $. Der Silberpreis ist in den letzten 64 Jahren nominal also um das 21,39-fache gestiegen. Die umlaufende Geldmenge hat sich in dieser Zeit allerdings um einen Faktor von 51,39 erhöht. Um den Schlusskurs von Silber in dieser Woche in konstante Dollar von 1953 umzurechnen, teilen wir den aktuellen wöchentlichen Kurs durch den Faktor, um den sich die Geldmenge erhöht hat:

Man könnte also sagen, dass Silber heute weniger als die Hälfte dessen kostet, was man 1953 dafür bezahlen musste. Und wenn man etwas zu Anlagezwecken kaufen will, dann bedeutet günstig bekanntermaßen gut.

"Professionelle Investoren" haben schon immer für Investitionen in die Aktienmärkte geworben, nicht in Gold oder Silber. Doch wenn man die umlaufende Geldmenge mit in Betracht zieht, waren die Aktienmärkte seit 1929 für die Anleger meist kein sinnvolles Investment. Der Trick bei alldem ist natürlich, dass die Finanzmedien den Leuten, die die Geldpolitik bestimmen, auch erlaubten zu definieren, was "Wirtschaftswachstum" und Verbraucherpreisinflation sind:

- "Wirtschaftswachstum" ist der Erfolg der politischen Entscheidungsträger, "Liquidität" (Inflation) in die Finanzmärkte umzulenken, beispielsweise in Aktien, Anleihen, Hypotheken oder andere Anlageprodukte, die die Wall Street den Vermögensverwaltern und der Öffentlichkeit als "Investments" verkauft.

- Verbraucherpreisinflation ist genau das, was die Regierung: Sie ist definiert durch den gefälschten Verbraucherpreisindex des Arbeitsministeriums, der in seiner aktuellen Zusammensetzung kaum eine Verbindung zum tatsächlichen Anstieg unserer Lebenshaltungskosten hat.

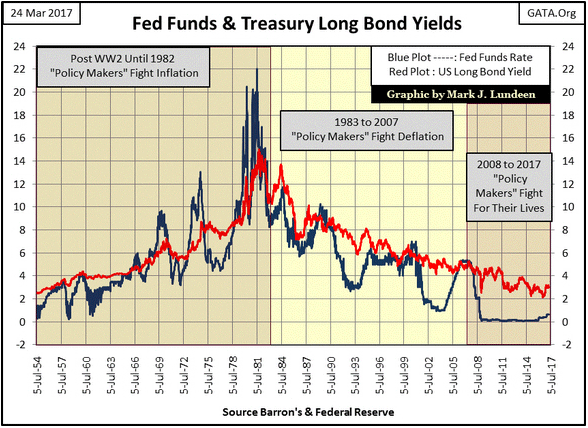

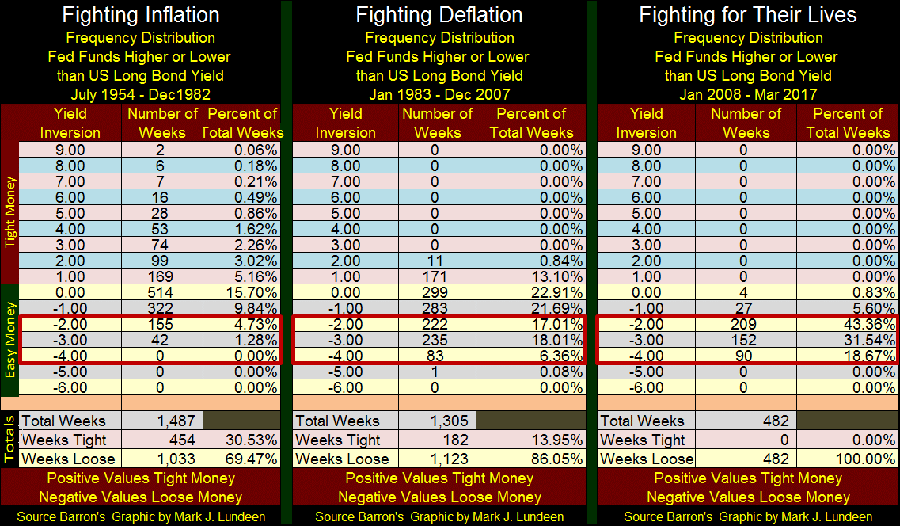

Die Rendite der langfristigen US-Staatsanleihen und der US-Leitzins (Federal Funds Rate) der letzten 70 Jahre sind im folgenden Chart dargestellt. Anhand dieser Daten ist unschwer zu erkennen, wohin die monetäre Inflation der US-Notenbank geflossen ist, und wie der Offenmarktausschuss darauf reagiert hat. Ich habe den Chart daher in drei "geldpolitische Epochen" eingeteilt:

- Kampf der Zentralbanker gegen die Inflation (1954 - 1982)

- Kampf der Zentralbanker gegen die Deflation (1983 - 2007)

- Kampf der Zentralbanker ums Überleben (2008 bis heute)

Als die Mitglieder des Offenmarktausschusses noch gegen die Inflation kämpften, wussten wir, dass sich die Ausweitungen der Geldmenge auf die Verbraucherpreise niederschlugen, weil die Anleiherendite (rote Linie) stiegen. Die Anleihemärkte begannen, eine Inflationsprämie zu verlangen, um die Käufer der Schuldverschreibungen vor dem Kaufkraftverlust des US-Dollars zu schützen. Die Antwort der Notenbanker auf das steigende Preisniveau lässt sich daran ablesen, wie oft, wie stark und wie lange der Leitzins (blaue Linie) über die langfristigen Zinssätze gehoben wurde.

Hinweis: Immer dann, wenn der Offenmarktausschuss die Federal Funds Rate über das Niveau der Renditen hob, kehrte er damit die Zinsstrukturkurve um und man spricht von einer straffen Geldpolitik. Die Umkehrung der Zinskurve verlangsamt bewusst die wirtschaftliche Aktivität und lässt die Arbeitslosigkeit steigen. Je höher der Leitzins über den Anleiherenditen liegt, d. h. je stärker die Kurve invertiert ist, desto stärker fällt auch die daraus resultierende Rezession aus.

Die erste Umkehr der Zinsstrukturkurve erfolgte Mitte der 1960er Jahre. Es handelte sich um eine verhaltene Inversion, auf die ein schwacher Konjunkturrückgang folgte. Doch aufgrund der steigenden Verbraucherpreise kletterten die Anleiherendite in den folgenden Jahren immer weiter nach oben und zwangen die Federal Reserve, die Kurve immer stärker umzukehren und die Geldpolitik immer länger und immer deutlicher zu straffen.

Im Oktober 1981 war die Rendite der langfristigen US-Staatsanleihen auf 15% gestiegen und die Fed hob den Leitzins auf 22%, um den Inflationsdruck von den Verbraucherpreisen zu nehmen und das wachsende Geldangebot an die Finanzmärkte umzulenken. Nachdem sie drei Jahrzehnte lang bei dem Versuch gescheitert waren, die Verbraucherpreise von der monetären Inflation abzuschirmen, hatten die Notenbanker nun endlich Erfolg.

Die Renditen erreichten im Oktober 1981 ihr Hoch und markierten damit den Beginn des vier Jahrzehnte währenden Bullenmarktes an den Anleihemärkten. Im August 1982 setzte dann auch an den Aktienmärkten die größte Aufwärtsbewegung des 20. Jahrhunderts ein, da das neu geschöpfte Geld nun die Preise der finanziellen Assets anstelle der Verbraucherpreise nach oben trieb.

Die nächste "geldpolitische Epoche" reicht von 1983 bis 2007. In dieser Zeit versuchten die Zentralbanker in erster Linie eine Deflation der Finanzmärkte zu verhindern, deren Kurse sie aufgebläht hatten. Die Ökonomen sprechen nicht gern darüber, aber Tatsache ist, dass es erst nach einem inflationären Preisanstieg zu einer Deflation kommen kann. Zwischen 1983 und 2007 haben die "Entscheidungsträger" mit ihrer Geldpolitik Spekulationsblasen an den Aktien-, Anleihe- und Immobilienmärkten geschaffen.

Die erste Blase, die platzte, war die der fremdfinanzierten Übernahmen ("Leveraged Buyouts") Mitte der 1980er Jahre. Oliver Stones Film "Wall Street" von 1987 fasst diese Zeit sehr schön zusammen, erklärt aber nicht, woher Gordon Gekko all das Geld hat, das er für seine Unternehmensübernahmen verwendet. Letztlich sind alle Finanzmittel Kredite des Zentralbankensystems, die von den Geschäftsbanken weitergegeben werden.

Anders als die Straffungen der Geldpolitik in den vorhergegangenen Jahrzehnten, in denen die Notenbanker die Inflation bekämpften, waren die Umkehrungen der Zinsstrukturkurve zwischen 1983 und 2007 zwar weniger stark ausgeprägt, entfalteten jedoch eine größere zerstörerische Wirkung, wenn sie auftraten. Im Zuge der leicht umgekehrten Zinskurve der späten 1980er Jahre begann die Blase rund um die fremdfinanzierten Übernahmen zu platzen, zusammen mit den Spekulationsblasen am japanischen Aktienmarkt und an den Immobilienmärkten.

Die Zeiten waren schlecht, nicht nur an der Wall Street. Anfang der 1990er Jahren senkte Alan Greenspan daher die Federal Funds Rate auf damals unglaublich niedrige 3,00% und gab damit den Startschuss zur Dotcom-Blase im Sektor der High-Tech-Aktien.

Diese Blase war aber ebenfalls zum Platzen verurteilt, als Greenspan den US-Leitzins zwischen Januar 2000 und März 2001 wieder über die Rendite der langfristigen US-Staatsanleihen hob. Werfen Sie noch einmal einen Blick auf die Umkehr der Zinsstrukturkurve kurz nach der Jahrtausendwende. Das war wirklich kaum der Rede wert. Doch im Gegensatz zu den Leveraged Buyouts war die High-Tech-Blase der 1990er Jahre eine echte Manie, die auch die Öffentlichkeit erfasst hatte. Ihre anschließende Deflation richtete folglich viel größeren Schaden an.

Die Antwort der Notenbanker auf das Platzen der Dotcom-Blase zu Beginn des neuen Jahrtausends glich ihrer Reaktion auf die Deflation der Spekulationsblase im Zusammenhang mit den fremdfinanzierten Übernahmen: Sie senkten den Leitzins weit unter die Rendite der langfristigen US-Anleihen.

Diesmal sorgte Greenspan, mit voller Unterstützung des US-Kongresses, auf diese Weise allerdings für die Entstehung einer Blase am Subprime-Hypothekenmarkt. Die Wirtschaft erlebte ein schier unglaubliches "Wachstum", zumindest wenn man die Preissteigerungen der Einfamilienhäuser zum Maßstab nimmt. Dann beschloss die Federal Reserve im Juni 2006, den Leitzins erneut anzuheben, sodass sich die Zinskurve umkehrte. Dies blieb September 2007 so.

Wie der obenstehende Chart zeigt, was die Inversion der Zinsstrukturkurve von 2006-2007 nicht gerade beeindruckend. Tatsächlich handelte es sich um die kleinste Umkehrung seit 1954, doch die Marktwerte im Immobiliensektor waren durch das jahrzehntelange "Wirtschaftswachstum", welches aus dem Zentralbankensystem an die Märkte floss, so grotesk aufgebläht, dass der resultierende Crash drohte, das gesamte globale Bankensystem zum Einsturz zu bringen.

Die Antwort der Notenbanken auf die Kreditkrise war exakt die gleiche, wie bei früheren Crashs - nur diesmal mit noch mehr Nachdruck. Dies bringt uns zur dritten und aktuellen geldpolitischen Ära, in der die Zentralbanker um ihr Überleben kämpfen. Seit Dezember 2007 verfolgt die Fed die am stärksten inflationäre Geldpolitik ihrer gesamten Geschichte, wie sich an den Charts oben und der Tabelle unten unschwer ablesen lässt.

Die Gesamtzahlen am Ende der Tabelle spiegeln die Geschichte der US-Geldpolitik wider. Als die Notenbanker zwischen 1954 und 1982 gegen die Inflation ankämpften, verfolgten sie 30% der Zeit eine straffe Geldpolitik.

Beim Kampf gegen die Deflation zwischen 1983 und 2007 konnte die Geldpolitik immerhin noch über 14% der gesamten Zeitdauer als "straff" beschrieben werden. Seit Januar 2008 hat die Federal Reserve jedoch nicht eine einzige Woche lang eine straffe Geldpolitik durchgesetzt und den Leitzins über die langfristige Rendite gehoben - aus Angst vor den deflationären Konsequenzen, die das an den Finanzmärkten hätte. Oder anders gesagt, aus Angst vor dem gewaltigen Crash, zu dem es dann zwangsläufig käme.

© Mark J. Lundeen

Der Artikel wurde am 26. März 2017 auf www.gold-eagle.com veröffentlicht und in Auszügen exklusiv für GoldSeiten übersetzt.