Umstellung des Junior Gold Miners ETFs sorgt für heftige Abschläge

23.04.2017 | Sascha Opel

Die Gefahr der Goldminen-ETFs (und ETFs allgemein) für den Markt

Die Vorteile von ETFs gegenüber herkömmlichen Fonds sind offensichtlich. Nur die wenigsten Fondsmanager schlagen die Indizes. Weshalb soll man daher einmalige 4% Ausgabeaufschlag und zusätzlich noch 1% (oder mehr) Managementvergütung plus die manchmal noch anfallende Performance-Fee bezahlen? Bei einem ETF dagegen sind die Kosten minimal, da einfach der zugrundeliegende Index (wie eben der DAX, S&P500 oder der HUI Gold Bugs Index) nachgebildet werden. Das Kapital konzentriert sich daher zunehmend auf ETFs. Die Nachteile eines Index-ETF wurden in dieser Woche für Goldanleger offenbar. So wurde der Junior Gold Miners ETF (GDXJ), der auch bei uns im Depot enthalten ist, offenbar zu groß.

Seit der Trendwende im Goldminensektor Anfang 2016 stiegen die Mittel im ETF von einer Milliarde USD auf 5,4 Milliarden Dollar an. Dieser Zuwachs ist nicht nur auf die steigenden Kurse der zugrunde liegenden Werte zurückzuführen, sondern zum Großteil auf Mittelzuflüsse in den Fonds in Höhe von 3,3 Milliarden USD. Wie bereits im Update berichtet, ist der ETF nun so groß geworden, dass er an einzelnen Unternehmen bis zu 18% hält.

Bei kanadischen Gesellschaften ist es jedoch so, dass bei einer Überschreitung der Schwelle von 20% besondere Regeln gelten. Unter anderen müsste dann ein Pflicht-Übernahmeangebot erfolgen. Inzwischen hatte der GDXJ an 10 kanadischen Unternehmen mehr als 18% Prozent der ausstehenden Aktien gehalten. Da man das Überschreiten der 20%-Schwelle unbedingt verhindern musste, hat der ETF-Verwalter Van Eck bereits 25 Prozent in fünf Positionen investiert, die nicht Bestandteil des zugrunde liegenden Junior Gold Mining sind.

Man kaufte unter anderem den eigenen VanEck Gold Miners ETF (GDX), der die großen Goldproduzenten im HUI Gold Bugs Index (HUI) abbildet. Doch damit werden die Anleger natürlich temporär "getäuscht". Wir als Anleger wollen ja beim Kauf des GDXJ nicht in die großen Goldminenaktien wie Barrick, Goldcorp oder Newmont investieren (denn dann würde man direkt den GDX als ETF kaufen), sondern eben in die zweite Reihe der aufstrebenden oder angehenden Juniors und Explorer.

Und damit ist das Dilemma offensichtlich. Der GDXJ wurde einfach zu groß und zu beliebt. Viele Investoren, die sich nicht direkt in Einzelwerte dieses Sektors trauten, kauften in großem Stil diesen ETF. Aktien, die darin aufgrund der Indexzugehörigkeit enthalten waren, stiegen schon alleine wegen der Mittelzuflüsse in den GDXJ. Und zwar unabhängig davon, ob diese operativ und fundamental überzeugten oder nicht.

War man dagegen als hervorragend aufgestellter Junior oder Explorer zu klein für den ETF, dann konnte man oft noch so eine gute Arbeit abliefern und wurde vom Markt trotzdem links liegen gelassen. Kurzum: Die Zugehörigkeit in einen Index, der von einem ETF abgebildet wird, war für viele Juniors ein Segen.

Doch durch die nun erfolgte Indexanpassung wird dieser Segen plötzlich für diejenigen Gesellschaft kurzfristig zum Fluch, deren Positionen abgebaut werden müssen, weil circa 20 neue Gesellschaften in den Junior Gold Miners Index aufgenommen werden. Zudem wird sich der GDXJ nun natürlich auf von seiner GDX-Position trennen, was wiederum den HUI belasten könnte. Dies erklärt auch, warum die Goldminenaktien zuletzt schon - trotz festem Goldpreis - nicht mehr mitliefen.

VanEck wird den GDXJ-ETF bis zum 9. Juni neu anpassen, indem der Umfang des Portfolios erheblich erweitert wird. Die Scotiabank schätzt, dass es 23 Neuaufnahmen geben wird, die dann 60 Prozent des neuen Index-Portfolios ausmachen werden. BMO Capital Markets tippt auf 18 Gesellschaften, die neu hinzukommen. Wie dem auch sei: Es bedeutet, dass man, um die neuen Positionen zu finanzierten, derzeitigen Positionen abgebaut werden müssen.

Die Scotiabank schätzt den Umfang dieser Verkäufe auf rund 2,6 Milliarden Dollar, was zwischen 2,5% bis 8% jeder einzelnen Position entspricht. Leider sind unter diesen Positionen mit Premier Gold Mines und Continental Gold auch zwei unserer Musterdepotwerte. Insbesondere die weniger liquide Continental Gold kam in den letzten Tagen erheblich unter Druck.

Wir vermuten, dass dieser Druck schon seit mehreren Wochen auf der Aktie lastet. Denn die Umstellung wird natürlich vom Markt vorab antizipiert. Da es sich hier um eine rein technische Anpassung handelt, die rein gar nichts mit den Fundamentaldaten oder den Zukunftsaussichten der Gesellschaften zu tun hat, bleiben wir bei Continental Gold dabei. Die Gesellschaft ist nach diesem Kursverfall nun so interessant, dass vielleicht der ein oder andere große Player, der Continental auf der Liste hatte, in Versuchung kommen könnte.

Wie man am Markt hört, soll unter anderem Newmont Mining bereits das Weltklasse-Buritica-Goldprojekt in Kolumbien in Augenschein genommen haben. Das Projekt zählt mit seinen Fundamentaldaten zur Top-Riege der fertig entwickelt zu habenden Goldprojekte (bei 1.200 USD Goldpreis und 15 USD Silberpreis je Unze ein Nachsteuer IRR von 31,2% bei Payback der Investitionskosten von gut 2 Jahren; NPV bei 5% Discountrate 860 Mio. USD). Der aktuelle Börsenwert von Continental Gold ist durch die Zwangsliquidationen des ETFs (dem sich sehr wahrscheinlich auch noch Leerverkäufer angeschlossen haben) nun bei nur noch 350 Mio. USD.

Für uns als Investoren bedeutet diese ETF-Anpassung kurzfristig Druck auf diejenigen Aktien, die dadurch negativ beeinflusst werden (wie unsere Depotwerte Continental Gold und PG). Auf der anderen Seite sehen wir natürlich auch die Chancen, die sich durch so eine Anpassung ergeben. Viele Aktien werden dadurch wieder richtig günstig. Klar hätten wir gerne Continental Gold und PG vorher verkauft und würden diese wieder sukzes-sive günstiger einsammeln. Im Endeffekt muss jeder Anleger selbst entscheiden, wie er das Risiko einschätzt und ob der diese Phase bis zum 9. Juni aussitzt.

Generell wirft dieses Ereignis jedoch Fragen auf, wie es mit dem ETF-Boom weitergeht. Denn sollte sich der Trend fortsetzen, dass ETFs weiter massiv an Kapital hinzugewinnen, dann steigen beinahe alle Aktien eines Index im Gleichschritt - und zwar unabhängig, wie diese fundamental performen. Dies kann eigentlich nicht Sinn und Zweck einer Anlage in Aktien sein.

Wäre beispielsweise das gesamte Kapital in Goldminen-Index-ETFs konzentriert, wäre es für einen kleinen Explorer unmöglich, sich weiter über die Börse zu finanzieren und Aufmerksamkeit auf sich zu ziehen. Der Weg bis zur "kritischen Größe", die dann eine Gesellschaft in die Nähe einer Indexaufnahme bringt, wäre versperrt.

Eine Selbstregulierung der Indexanbieter, die beispielsweise das Volumen marktbestimmender ETFs begrenzt (zumindest aber das von Nischen-ETFs wie dem Junior Mining-Sektor), sollte daher unserer Meinung nach ernsthaft in Betracht gezogen werden. Denn das größte Risiko aller ETFs besteht zweifelsohne darin, dass in einer Panik Anleger alle gleichzeitig ihr Geld abziehen und damit die ETFs zu Zwangsliquidationen in den entsprechenden Aktien zwingen. Dies könnte eine gefährliche Kettenreaktion in Gang setzen.

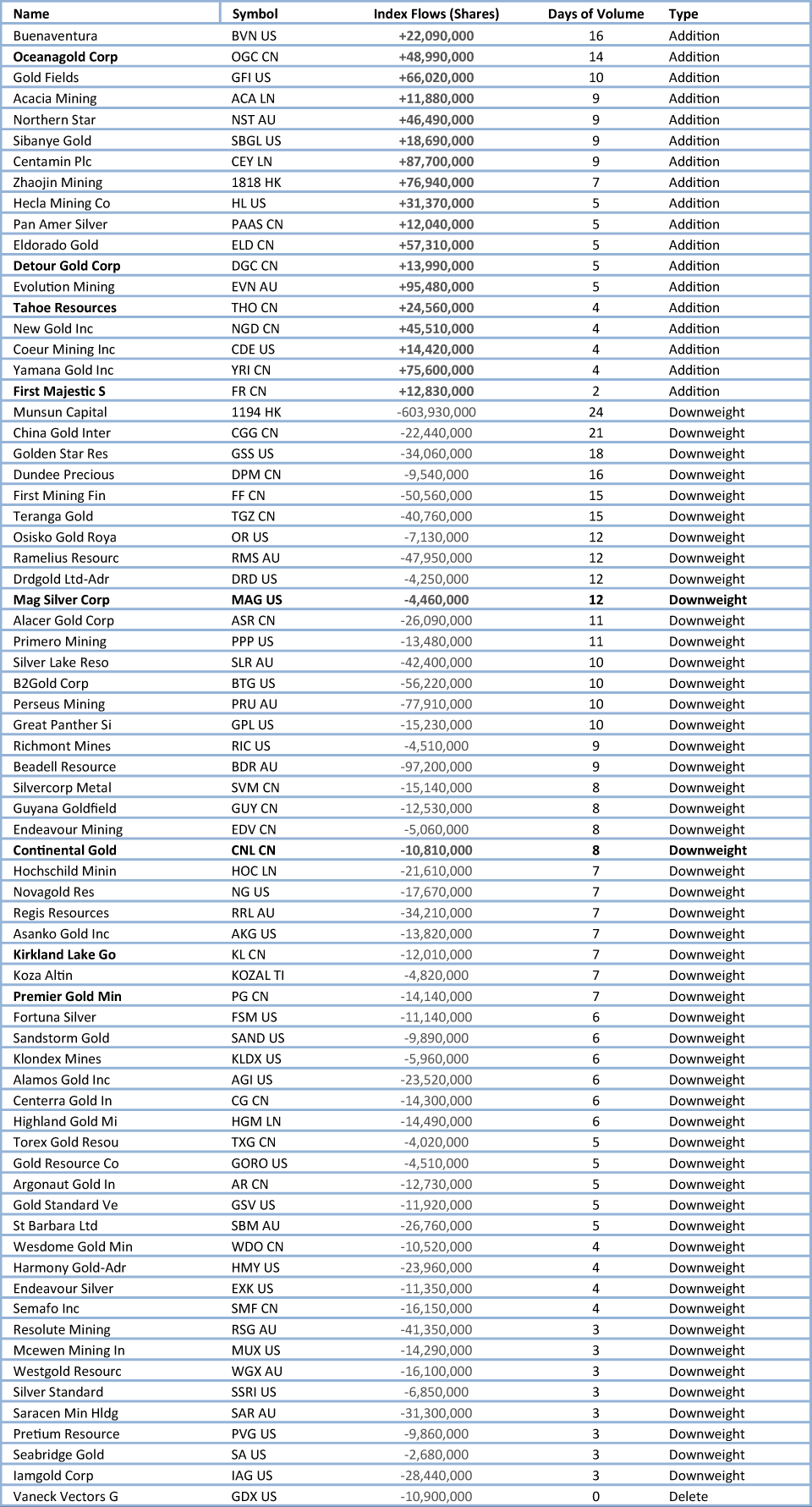

Anpassungen im GDXJ auf einen Blick

Man sieht, dass Beispielsweise bei MAG Silver 12 Handelstag mit dem durchschnittlichen Volumen nötig sind, um die Position zu verkleinern. Bei Premier Gold Mines sind es 7 Tage, ebenso bei Kirkland Lake, bei Continental Gold würden 8 Tage benötigt, um sich von der überschüssigen Anzahl an Aktien zu trennen. Bei First Majestic braucht es zwei Tage, bis die Position aufgestockt ist.

Größter Gewinner aus unserer Empfehlungsliste wäre Oceana Gold, bei denen 14 Tage lang das durchschnittliche Volumen zugekauft werden müsste, nämlich fast 50 Millionen Aktien! Auch unsere Ex-Depotwerte Detour Gold und Tahoe Resources dürfen große Käufe durch diese ETF-Umstellung erwarten!

© Redaktionsteam Sicheres Vermögen

Sicheres-Vermoegen.de / Rohstoffraketen.de