Wer hat wirklich die Kontrolle über den Goldpreis? Die überraschende Antwort

05.05.2017 | Steve St. Angelo

Die Mehrheit der Edelmetallinvestoren vertritt die Auffassung, dass die US-Notenbank Federal Reserve und die anderen Zentralbanken den Marktpreis für Gold kontrollieren. Manche Analysten glauben sogar, dass die Fed den Goldpreis auf jedes beliebige Niveau heben oder senken kann, selbst auf Null. Ich bin zwar auch der Meinung, dass die Eingriffe der Zentralbanken am Goldmarkt eine Rolle spielen, aber sie sind mit Sicherheit nicht dazu in der Lage, den Preis des Edelmetalls ganz nach ihren Wünschen festzulegen. Diese Annahme ist völlig falsch - und ich habe Daten, die das beweisen.

Um zu verstehen, wie der Marktpreis von Gold entsteht, müssen wir zuerst widerlegen, dass die Preisfindung nach dem Prinzip von Angebot und Nachfrage funktioniert. Diese Faktoren haben zwar durchaus einen Einfluss auf die kurzfristigen Bewegungen des Goldkurses, aber auf lange Sicht spielen sie kaum eine Rolle.

Der folgende Chart stellt zunächst die Entwicklung der Gold- und Ölpreise seit den 1940er Jahren gegenüber:

Der Goldpreis ist orange dargestellt, der Ölpreis ist die schwarze Linie. Wir können auf den ersten Blick erkennen, dass sich die Preise von Gold und Öl parallel entwickelt haben, insbesondere seit Präsident Nixon 1971 die Bindung des US-Dollars an den Goldpreis aufgehoben hat. Die Preiskurven decken sich nicht exakt, doch die Parallelen sind offensichtlich. Als der Ölpreis in den 1970ern in die Höhe schoss, folgte der Goldpreis ihm nach. Diese Entwicklung wiederholte sich in den 2000er Jahren. Interessanterweise lässt sich die gleiche Beziehung auch beim Silberpreis beobachten:

Beide Charts zeigen, dass die Volatilität der Öl-, Gold- und Silberpreise nach 1971 signifikant zugenommen hat. Dafür gab es natürlich einen Grund: die erwähnte Abschaffung der Möglichkeit, US-Dollars in Gold umzutauschen. Eine Rolle spielte auch die Tatsache, dass die inländische Produktion von billigem Rohöl in den Vereinigten Staaten 1970 ihr Maximum überschritt. Das war zugleich der Höhepunkt der Macht des US-Imperiums, auch wenn wir es seitdem geschafft haben, unsere Führungsrolle in der Welt durch den Tausch von Papier (US-Staatsanleihen) gegen physische, von der Ölproduktion abhängige Güter zu erhalten.

Wenn wir uns die Charts ansehen, können wir leicht erkennen, dass der Ölpreis einen größeren Einfluss auf die Edelmetallpreise hatte als Angebot und Nachfrage. Diese Marktfaktoren erhöhen auf kurze Sicht zwar die Volatilität der Gold- und Silberkurse, doch langfristig sind es die Energiekosten (und dabei vor allem die Ölpreise), die den Gold- und Silberpreis am stärksten beeinflussen.

Wer oder was kontrolliert den Goldpreis in Wirklichkeit?

Wenn sich der Goldpreis parallel zum Ölpreis entwickelt hat, wer oder was hat dann in Wirklichkeit die Kontrolle über den Goldmarkt? Ich stimme zu, dass die Fed und die anderen Notenbanken weltweit in das Marktgeschehen eingreifen, doch ihre Möglichkeiten beschränken sich darauf, die Aufwärtsbewegung des Goldkurses auszubremsen. Warum ist das so? Die Antwort gibt uns der folgende Chart:

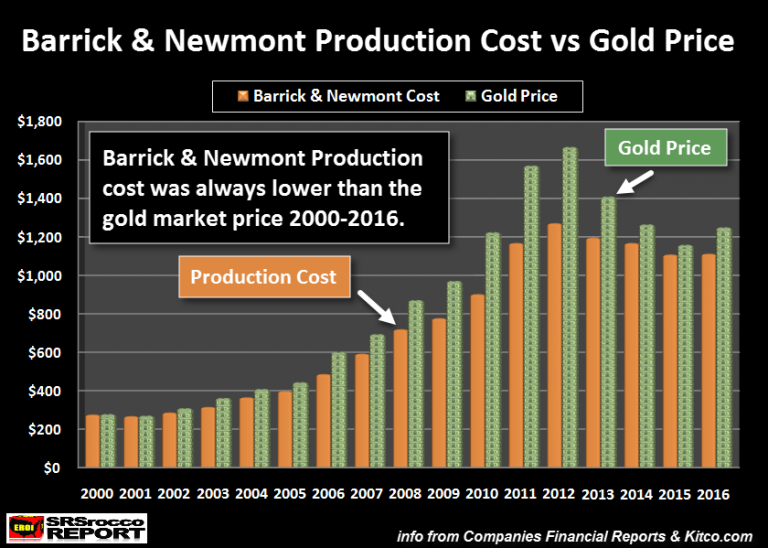

Dieser Chart zeigt den Unterschied zwischen den Gesamtproduktionskosten der beiden größten Goldbergbauunternehmen der Welt, Barrick und Newmont, und dem durchschnittlichen jährlichen Goldpreis seit dem Jahr 2000. Das Diagramm macht deutlich, dass die Produktionskosten immer unter dem Marktpreis des gelben Metalls liegen.

Zu Beginn der 2000er Jahre lagen die Produktionskosten der beiden Goldunternehmen näher am Marktpreis als heute. Als 2008 die Immobilienblase platzte und der Bankenmarkt kollabierte, stieg der Goldkurs allerdings deutlich über die Kosten, die bei der Förderung des Edelmetalls entstanden. Meiner Einschätzung nach begann der Goldpreis damals, sich eher entsprechend der Eigenschaften des Edelmetalls als erstklassige Wertanlage zu entwickeln, und ein wenig vom Preisbildungsmechanismus der Rohstoffmärkte abzurücken.

Hinweis: Die Produktionskosten von Barrick und Newmont habe ich mit Hilfe des Nettogewinns und des angepassten Gewinns berechnet. Dieser Ansatz unterscheidet sich deutlich von der Verwendung der ausgewiesenen Cashkosten oder der umfassenden Produktionskosten (All-In Sustaining Costs). In meinen Gesamtproduktionskosten habe ich weitere Posten mit einkalkuliert, z. B. Steuer- und Zinsabgaben, die in den Cashkosten und in den All-In Sustaining Costs nicht berücksichtigt werden.

Zudem sind die von den Minengesellschaften angegebenen Cashkosten ohnehin völlig nutzlos, weil sie bei deren Berechnung ihre Einnahmen aus der Gewinnung von Nebenprodukten abziehen, um zu möglichst geringen Kosten zu gelangen. Diese Einnahmen werden als Beiproduktgutschriften aufgeführt, d. h. als Erlös aus dem Verkauf anderer Metallen, die bei der Aufbereitung des Roherzes mit anfallen.

Es handelt sich dabei allerdings nicht um einen echten Bonus, denn die Unternehmen brauchen die Beiprodukte zwingend für ihre Bilanzen. Ohne die Gewinnung zusätzlicher Metalle würden zahlreiche Minen Verluste machen. Der Verkauf von Beiprodukten ist also kein nettes Extra, sondern eine Notwendigkeit, ohne die die meisten Bergbauunternehmen unwirtschaftlich würden.

Hier sind einige Beispiele für die Produktionskosten von Barrick und Newmont und den jeweiligen Goldpreis zum Vergleich:

2000

- Produktionskosten: 276 $

- Marktpreis für Gold: 279 $

2012

- Produktionskosten: 1.272 $

- Marktpreis für Gold: 1.669 $

2016

- Produktionskosten: 1.113 $

- Marktpreis für Gold: 1.251 $

Der Grund für den Rückgang der Produktionskosten von Barrick und Newmont von 1.272 $ im Jahr 2012 auf 1.113 $ 2016 ist vor allem das Sinken der Ölpreise um mehr als 50%. Die Gewinnung einer Unze Gold ist äußerst energieaufwendig. 2012 kostete Öl noch mehr als 100 $, doch bis 2016 fiel der Preis auf 45 $. Die Energiekosten sind also stark gesunken, doch an den Lohnkosten hat sich im Goldbergbau in diesem Zeitraum nicht viel geändert.

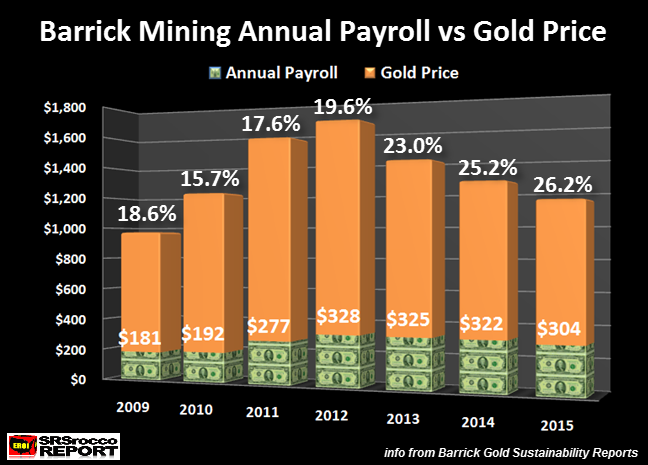

Die Lohnkosten je Unze Gold sanken bei Barrick von 328 $ im Jahr 2012 auf 304 $ im Jahr 2015. Das entspricht einem Rückgang von nur 7%. Der Ölpreis brach 2015 dagegen im Vergleich zum Vorjahr stark ein.

Auf der anderen Seite hat der niedrigere Goldpreis die Finanzergebnisse von Barrick belastet. Der Anteil der Lohnkosten an den gesamten Produktionskosten je Unze Gold ist von 18% um Jahr 2009 auf 26% im Jahr 2015 gestiegen. Investoren sollte auf jeden Fall bewusst sein, dass die Herstellung einer Unze Gold einen großen Aufwand an Energie, Arbeitskraft, Materialien und Kapital erfordert.

Wenn wir noch einmal einen Blick auf das Diagramm mit den Produktionskosten von Barrick und Newmont im Vergleich zum Goldpreis werfen, stellen wir fest, dass der Marktpreis des Edelmetalls nie unter den Kosten für seine Gewinnung lag. Die Zentralbanken haben den Goldpreis also nicht unter die Produktionskosten je Unze gedrückt. Das ist ein wichtiger Punkt, den Sie nicht vergessen sollte, wenn mal wieder ein Kommentator behauptet, dass die Notenbanken den Goldpreis nach Belieben manipulieren können. Das ist völliger Unsinn.

Die Federal Reserve und die anderen Zentralbanken können mit ihren Eingriffen in den Goldmarkt nur beeinflussen, wie hoch der Kurs steigen wird. Das ist ein großer Unterschied. Falls Sie also glauben, dass Harry Dent mit seiner Goldpreisvorhersage von 700 $ je Unze letztlich doch Recht behalten wird, dann vergessen Sie dabei die hohen Produktionskosten. Mr. Dent gibt viel Geld aus, um seine Bücher und Newsletter zu bewerben.

Eine extreme Prognose wie das Sinken des Goldpreises auf 700 $ sichert ihm die Aufmerksamkeit der Anleger und verlasst sie, seine Veröffentlichungen zu kaufen. Wie die meisten anderen Analysten vergisst Mr. Dent in seinen Berichten und Vorhersagen jedoch den Faktor Energie. Wenn man bedenkt, dass unsere Wirtschaft vor allem von den Energiemärkten abhängt und angetrieben wird - nicht von Angebot und Nachfrage oder von den Finanzmärkten - ist diese weit verbreitete Ignoranz ziemlich lächerlich.

Höhere Produktionskosten bei Einberechnung notwendiger Investitionen

Mein eigener Ansatz zur Berechnung der Gesamtproduktionskosten von Gold (und Silber) führt zu realistischeren Ergebnissen als die sogenannten Cashkosten oder All-In Sustaining Costs, die die Bergbauindustrie verwendet. Ihre Investitionskosten lassen die Unternehmen in den Gewinnrechnungen allerdings unberücksichtigt. In den ausgewiesenen Nettogewinn (oder in den angepassten Gewinn) werden die Investitionsaufwendungen nicht mit einberechnet.

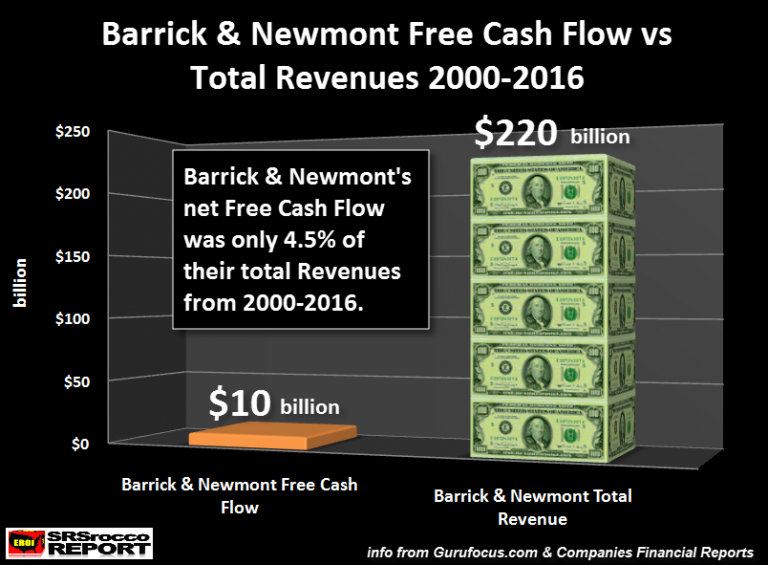

Um herauszufinden, wie viel Geld die Minengesellschaften in einem Jahr investiert haben, müssen wir uns ihren Cashflow ansehen. Wenn wir die Investitionsaufwendungen von Barrick und Newmont von den Betriebseinnahmen der Unternehmen abziehen, erhalten wir den sogenannten freien Cashflow:

Im Zeitraum von 2000 bis 2016 haben diese beiden Top-Goldunternehmen auf Nettobasis einen freien Cashflow von 10 Milliarden $ erzielt. Wenn wir diesen freien Cashflow mit den Gesamteinnahmen in Höhe von 220 Milliarden $ vergleichen, stellen wir fest, dass er nur 4,5% aller Unternehmenseinnahmen entsprach. Der freie Cashflow von Barrick und Newmont zeigt also, dass die Goldproduktion in Wirklichkeit teurer ist, als aus den Jahresabrechnungen hervorgeht. Doch immerhin erzielten diese Unternehmen in den untersuchten Jahren insgesamt überhaupt einen positiven freien Cashflow.

Wenn wir darüber hinaus noch die Verwässerung der Unternehmensaktien und die Dividendenausschüttungen einkalkulieren würden, hätten die beiden Goldunternehmen noch höhere Produktionskosten. Am Gesamtbild würde das allerdings nichts ändern. Die US-Notenbank Fed und die anderen Zentralbanken können den Goldpreis nicht auf jedes gewünschte Niveau anheben oder senken, wie ich das bereits in zahlreichen früheren Interviews und Artikeln gesagt habe.

Die Algorithmen berechnen den minimalen Marktpreis von Gold basierend auf den Produktionskosten. Das Stoppen von Aufwärtsbewegungen ist die einzige Kontrolle, die die Zentralbanken über den Goldpreis ausüben können. Durch den massiven Einsatz von Papierkontrakten an den Terminmärkten können Goldrallys gedeckelt und ein zu starker Anstieg des Preises verhindert werden.

Die Eingriffe der Federal Reserve und der restlichen Zentralbanken an den Märkten sind hauptsächlich darauf ausgelegt, das Anlageverhalten der Investoren zu beeinflussen. Indem sie Unmengen an neu gedrucktem Geld in die Aktien-, Anleihe- und Immobilienmärkte pumpen, halten sie 99% aller Anleger bei guter Laune, ebenso wie die Regierungen. Wir dürfen nicht vergessen, dass die Steuereinnahmen des Staates sowie der Kommunen und der einzelnen Bundesstaaten auf hohen Börsenbewertungen, Anleihekursen und Immobilienpreisen beruhen. Wenn der Wert dieser Assets implodiert, brechen auch die Steuereinnahmen ein. Das wäre ein riesiges Desaster.

Letzten Endes wird der typische Preisbildungsprozess der Rohstoffmärkte, der auch den Goldmarkt noch immer beherrscht, in einen Mechanismus übergehen, der die Eigenschaften des Edelmetalls als Wert- und Vermögensspeicher berücksichtigt. Der Auslöser dafür wird der Zusammenbruch der US-amerikanischen und der globalen Ölindustrie sein. Diese künftige Wende ist in der Geschichte einmalig, denn selbst als das Römische Reich zerfiel, behielt Gold seinen Wert - ganz einfach, weil viel menschliche und tierische Arbeitskraft notwendig war, um das Edelmetall zu gewinnen und zu Münzen zu verarbeiten.

Heute basiert der Goldpreis jedoch leider auf der in Öl enthaltenen Energie. Wenn die Ölindustrie zusammenbricht, gibt es nichts, das sie ersetzen könnte. Daher wird der Wert der meisten Finanzanlagen ebenfalls ins Bodenlose stürzen, auch wenn man den Anlegern eingeredet hat, dass ihre Papierassets ihren Wert für immer behalten würden. Gold und Silber werden dagegen als Speicher von Wirtschaftsenergie neu bewertet werden.

© Steve St. Angelo

(SRSrocco)

Dieser Artikel wurde am 27. April 2017 auf srsroccoreport.com veröffentlicht und exklusiv für GoldSeiten übersetzt.