Die Tage der Finanzmarkt-Hausse sind gezählt - Gold und Silber werden strahlen

15.06.2017 | Mark J. Lundeen

Die vergangene Woche endete mit einem neuem Allzeithoch beim Aktienindex Dow Jones. Ich bin in Bezug auf die Aktienmärkte noch immer extrem bearish, aber es gibt keinen Grund, warum die Kurse eher als unbedingt nötig korrigieren sollten. Ehrlicherweise muss ich allerdings darauf hinweisen, dass der aktuelle Aufwärtstrend von den Notenbankern im Offenmarktausschuss der Federal Reserve herbeigeführt wurde und daher nicht "echt" ist.

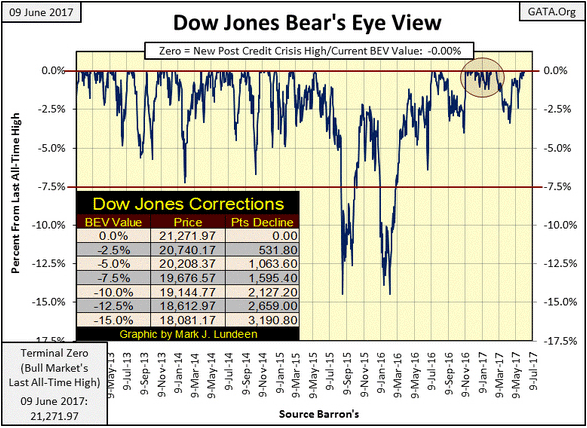

Am Freitag schloss der Dow Jones bei 21.271,97 Punkten. Wie hoch ist das eigentlich? Werfen Sie einen Blick auf die Tabelle im folgenden Chart. Wenn der Index ausgehend von seinem aktuellen Allzeithoch 15% korrigieren sollte (was historisch gesehen nichts Ungewöhnliches ist), würde er 3.190,80 Punkte verlieren. Das ist wiederum historisch gesehen eine ganze Menge.

In der untenstehenden Tabelle habe ich die Verluste des Dow Jones in Punkten und in Prozent während der fünf Bärenmärkte seit 1929 aufgeführt. Die Große Depression hatte einen Absturz um ganze 89,10% zur Folge. Allerdings handelte es sich dabei damals nur um einen Kursverlust von 340 Punkten.

Während der Kreditkrise von 2007-2009 fiel der Aktienindex insgesamt um 7.617 Punkte bzw. 54%. Prozentual gesehen war das der zweitstärkste Einbruch seit der Entwicklung des Dow Jones im Jahr 1885. Seit März 2009 hat die Federal Reserve jedoch so viel Geld in die Märkte gepumpt, dass ein Rückgang um 3.190 Punkte nur noch eine Korrektur von 15% bedeuten würde. Stört Sie das? Mich schon!

Doch was auch immer Sie darüber denken - wie weit es für den Dow Jones noch nach oben gehen kann, ist für einfache Sterbliche wie uns noch immer ein Mysterium. Ich kann nur eines mit Sicherheit sagen: Die Tage des aktuellen Aufwärtstrends sind gezählt. Es wird ein letztes Allzeithoch geben (d. h. der Index wird im BEV-Chart die 0-%-Linie erreichen) und dann wird es bergab gehen. Ich schätze, dass sich künftige Generationen von Marktbeobachtern noch sehr lange an die anschließende Baisse erinnern werden.

Unten sehen Sie den Kurs des Dow Jones sowie seine 52-Wochen-Hochs und -Tiefs. Markiert habe ich außerdem die drei Abschnitte seit 2009, in denen Mr. Bernankes quantitative Lockerungen (QE) die Performance des Aktienindex bestimmten. Kurz nach dem Beginn der ersten QE-Runde bildete der Dow Jones einen Bode und startete seine aktuelle Hausse. Vergessen Sie dabei nicht, dass im Oktober 2008 das gesamte globale Bankensystem am Rande des Zusammenbruchs stand. Ein solcher Crash hätte eine ähnliche Situation wie während der Großen Depression 1929-1932 zur Folge gehabt.

Wären die geldpolitischen Maßnahmen nicht erfolgreich gewesen, hätte der Dow Jones noch einen deutlich größeren Kursverlust erlitten als die -54%, die im März 2009 verzeichnet wurden.

Nach dem Ende von QE3 im Dezember 2014 erreichte der Aktienindex seinen letzten Rekordstand am 19. Mai 2015. Wenn man den folgenden Chart betrachtet, drängt sich unweigerlich die Frage auf, woher nun ohne Q4 die Liquidität kam, die den Kurs seit der Präsidentschaftswahl im November letzten Jahres nach oben getrieben hat...

Die letzten 3.000 Punkte, die der Dow Jones zugelegt hat, sind nicht etwa das Ergebnis eines plötzlich infolge der Wahl von Donald Trump erwachten Vertrauens in die Märkte! Den Daten der Fed zufolge hat die Notenbank ihre Bilanz seit dem Ende von QE3 im Dezember 2014 nicht ausgeweitet (rot im folgenden Chart). Es fällt mir allerdings sehr schwer zu glauben, dass sich der Aktienmarkt seit November ganz ohne Zutun der Federal Reserve so gut entwickelt hat. Führt die Notenbankvorsitzende Janet Yellen geheime Bücher, um ein verdecktes QE-Programm durchzuführen?

Es würde mich jedenfalls nicht wundern. Ich erinnere mich noch gut daran, wie Alan Blinder 1994 zum Vize-Präsidenten der Fed ernannt wurde. In den Finanznachrichten habe ich gesehen, wie er der Welt vergnügt erzählte, was die letzte Pflicht eines Notenbankers sei:

"Die letzte Pflicht eines Zentralbankers ist es, der Öffentlichkeit die Wahrheit zu sagen." - Alan Blinder, Vizevorsitzender der Federal Reserve, Juni 1994

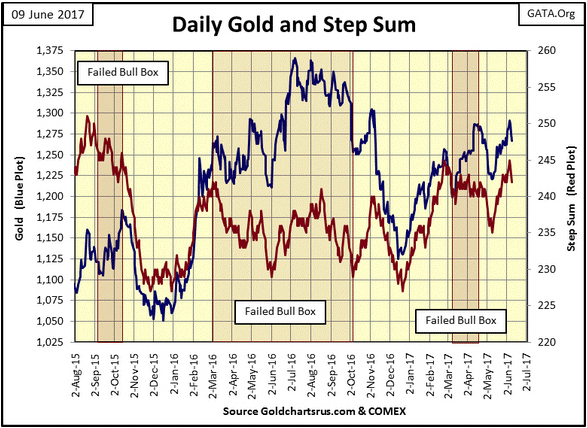

Als nächstes sehen Sie unten den Goldkurs (blau) und die Stufensumme (rot). Am Dienstag letzter Woche brach Gold über das April-Hoch aus, wurde im Rest der Woche jedoch wieder abverkauft. Ich hatte darauf gehofft, dass der Kurs die 1.300-$-Linie überschreiten und sich auf diesem Niveau halten würde. Worauf wir jetzt achten müssen, ist die Frage, wie erfolgreich es den bearishen Marktteilnehmern (den Großbanken) gelingen wird, den Preis in Richtung des Tiefs von 1.220 $ zu drücken, das im Mai verzeichnet wurde. Doch ganz egal, was diese Woche passiert - langfristig bin ich bezüglich der Edelmetallpreise noch immer zuversichtlich.

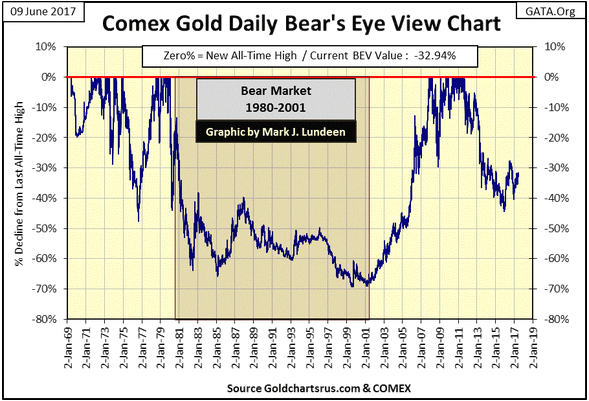

Sehen wir uns nun anhand des folgenden Bear's Eye View (BEV) Charts an, wie sich der Goldmarkt in den letzten fünf Jahrzehnten entwickelt hat. Nach 2011 ist der Kurs unter die -40-%-Linie gefallen. Das Goldkartell muss wirklich hart gearbeitet haben, um das zu erreichen. Doch wenn wir das mit dem Jahr 1976 vergleichen, fällt auf, dass das gelbe Metall damals ebenfalls eine Korrektur von fast 50% ausführte, bevor es mit der anschließenden Hausse Geschichte schrieb. Aus diesen Grund glaube ich, dass der Bullenmarkt, der 2001 begann, heute noch immer intakt ist, und dass der Rückgang um 44% und der Boden vom Dezember 2015 nur eine Korrektur innerhalb des langfristigen Aufwärtstrends waren.

Während der Baisse von 1980-2001 ist der Goldpreis dagegen 70% unter die 0-%-Linie, d. h. unter sein letztes Allzeithoch gefallen. Was der Chart jedoch nicht zeigt, ist wie unterbewertet die Aktien- und Anleihemärkte in den 1980er und 1990er Jahren größtenteils waren. Diese unterbewerteten Märkte sollten in den kommenden zwei Jahrzehnten eine deutliche bessere Performance aufweisen als die damals überbewerteten Edelmetalle.

Als Gold im Januar 1980 auf über 840 $ stieg, lagen die Rendite für Anleihen mit AAA-Rating nach einem 30-jährigen Bärenmarkt im zweistelligen Bereich. Heute muss man dagegen Junk-Bonds kaufen, wenn man Rendite von mehr als 5% möchte. Im April 1980 brachte der Dow Jones mehr als 7% ein, heute liegt die Dividende bei nur 2,33%. Die Finanzmärkte (Aktien, Anleihen und Immobilien) befanden sich während der letzten 40 Jahre zum weitaus größten Teil in einem Aufwärtstrend. Die Bewertungen dieser Märkte sind heute bis zur Absurdität überhöht, während die Anlageklasse der Edelmetalle unterbewertet ist.

Unten sehen wir nun den BEV-Chart für Gold. Nach der vierjährigen Korrektur, bei der der Kurs ausgehend von seinem Hoch im Jahr 2011 insgesamt 44% nachgab (und die damit schwächer ausfiel als im Jahr 1976), klettert der Preis des gelben Metalls nun trotz der massiven Marktmanipulationen durch das globale Bankensystem und die Regierungen langsam wieder nach oben.

Ich werde Ihnen einen kleines Geheimnis über die Edelmetalle verraten, das sonst niemand weiß. Gold und Silber steigen nicht infolge von "Inflation", wie die "Marktexperten" den Fernsehzuschauern versichern. Was infolge von Inflation steigt, sind die Preise an den Aktien-, Anleihe- und Immobilienmärkten. Die geldpolitischen Entscheidungsträger würden das auch nicht anders wollen. Gold und Silber steigen dagegen, wenn Aktien, Anleihen und Immobilien von einer Welle der Deflation erfasst werden, der Marktwert der Papierassets einbricht und das Kapital die Finanzmärkte fluchtartig verlässt.

Ich will nicht vorhersagen, wann das geschehen wird, denn ich weiß es nicht. Doch wenn die Anleiherendite und die Zinssätze erneut zu steigen beginnen, so wie das zwischen den frühen 1950er und den frühen 1980er Jahren der Fall war, werden sich Gold und Silber als bestes Investment des Lebens erweisen. Und es wird auch nicht drei Jahrzehnte dauern, bis der Bullenmarkt der alten monetären Metalle in vollem Gange ist. Es könnte allerdings sein, dass die physischen Edelmetalle schon ein Jahr nach Beginn der neuen Hausse nicht mehr für Papiergeld zu haben sind, das von den Zentralbanken herausgegeben und verwaltet wird.

All das scheint heute noch in weiter Ferne zu liegen - bis man ausrechnet, wie hoch die Zinszahlungen der US-Regierung bei einem Zinssatz von mehr als 5% wären. Hätte die US-Regierung die Kopplung des Dollars an einen Goldpreis von 35 $ im Jahr 1971 nicht leichtsinnig abgeschafft, wäre es dem Finanzministerium niemals möglich gewesen, solche gigantischen Schulden aufzunehmen. Das zeigt uns recht eindeutig, dass die Ausweitung der Staats-, Unternehmens- und Privatschulden von Anfang an geplant war.

Wenn die Rendite und die Zinsen in den kommenden Jahren wieder steigen, werden sich das Finanzministerium und ein großer Teil der amerikanischen Unternehmen vielleicht überlegen müssen, wie sie am besten Insolvenz erklären. Bedanken können sie sich dann bei der Fed und der Art, wie diese seit der Ernennung Alan Greenspans zum Vorsitzenden im Jahr 1987 die Kreditmärkte beeinflusste.

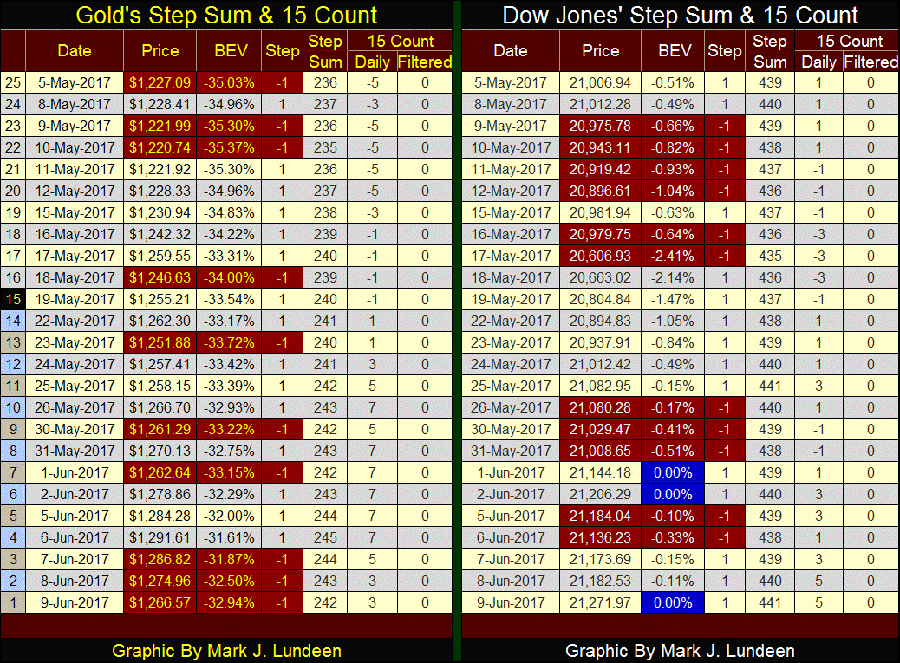

Doch schieben wir diesen Gedanken zunächst beiseite und werfen wir noch einen Blick auf die Stufensumme und den "15 Count" (Nettoanzahl der Tage mit Kursgewinnen innerhalb der letzten 15 Handelstage) von Gold und dem Dow Jones. Beide Märkte könnten sich kurzfristig positiv entwickeln, doch die Performance des Goldmarktes seit 2011 bleibt insgesamt frustrierend.

Gold und Silber sind stark in die letzte Woche gestartet, doch am Mittwoch zeigten die Kurse Anzeichen der Schwäche - ein typisches Muster der letzten sechs Jahre. In einer Welt, in der die Zentralbanken Amok laufen und so ziemlich jeder Papier-Anlageklasse, die irgendwo auf der Welt gehandelt wird, "Liquiditätsspritzen" verpassen, ist das vollkommen absurd.

Die explodierenden Kurse der Kryptowährungen (wie z. B. Bitcoin) sind symptomatisch für ein inflationäres Währungssystem, in dem die Liquidität beginnt, in andere, nicht von offizieller Seite anvisierte Bereiche durchzusickern. Es ist nur eine Frage der Zeit, bis die Notenbanker und Politiker Maßnahmen gegen die digitalen Währungen ergreifen, so wie sie auch gegen Gold und Silber vorgegangen sind. Ich bin gespannt, wie sie versuchen werden, das Problem zu korrigieren. Zweifellos werden sie den Besitzern dieser Kryptowährungen dabei soviel Schaden wie möglich zufügen.

Vergessen Sie nicht, dass der Versuch die Kursniveaus zu managen schon immer ein schwachsinniges Unterfangen idiotischer Akademiker war, die unfähig sind, aus der Vergangenheit zu lernen. Die Tage, an denen es ihnen noch gelingen wird, die Bewertungen innerhalb der Parameter ihrer geldpolitischen Vorstellungen zu halten, sind gezählt. Wenn die Edelmetallhausse erst einmal die Kontrolle über die Märkte übernimmt, wird das nicht zu übersehen sein. Auch die Zinsen und Anleiherendite werden dann wieder in die Höhe schießen, jedem Diktat der Geldpolitik zum Trotz (siehe dazu der Chart, der nach der untenstehenden Tabelle folgt).

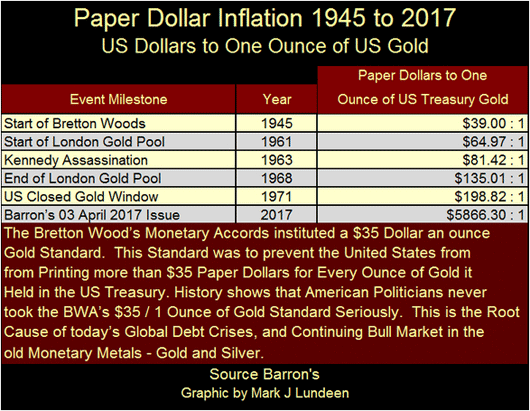

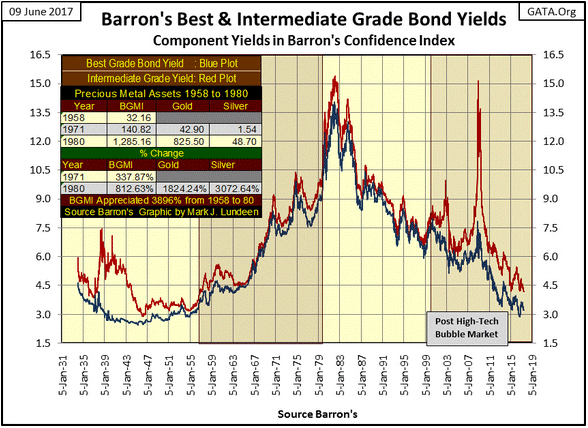

Das Jahr 1958 war aus verschiedenen Gründen bemerkenswert. Beispielsweise begann damals ein Run auf die physischen Goldreserven der USA, der erste endete, als Präsident Nixon 1971 das Goldfenster schloss. Das Problem war, dass die verantwortlichen Behörden schon seit 1945 mehr Papiergeld herausgaben als durch die Goldbestände des Finanzministeriums gedeckt war (siehe Tabelle).

Das stellte eine Verletzung der im Rahmen des Bretton-Woods-Systems festgelegten Goldpreisbindung des US-Dollars dar, derzufolge eine Unze 35 $ entsprach.

Der nachfolgende Chart macht deutlich, ab wann die Finanzmärkte nicht mehr der Ansicht waren, dass der US-Dollar Gold wert ist - ab 1958, als die Anleiherendite zu klettern begannen. Dieser Anstieg der Rendite (bzw. der Rückgang der Anleihepreise) setzte sich bis 1981 fort. In dieser Zeit erlebten die Vereinigten Staaten einen 23 Jahre andauernden Bärenmarkt der festverzinslichen Vermögenswerte, der Privatanleger, Treuhandfonds und Bildungsstiftungen ruinierte. Die Regierung und ihr Bankensystem (oder sollte ich sagen das Bankensystem und seine Regierung?) entschieden, privates Vermögen mittels Währungsinflation zu stehlen. Wie die obenstehende Tabelle zeigt, wird dieser Raubzug bis zum heutigen Tag fortgesetzt.

Im nächsten Chart habe ich die Zeit von 1950-1980 hervorgehoben, denn in diesen Jahren befand sich der Barron's Gold Mining Index (BGMI) in einem Bullenmarkt. Seine Performance lag 22 Jahre lang über der Inflationsrate. Interessanterweise war der Goldpreis während der ersten 13 Jahre dieser Hausse noch bei 35 $ je Unze fixiert.

Von sogenannten Marktexperten wird oft ein großes Aufheben um das Zinsniveau gemacht. Sie warnen, dass steigende Zinsen einen Bullenmarkt im Edelmetallsektor negativ beeinflussen könnten. Zwischen 1950 und 1980 war das für den BGMI jedoch nicht der Fall und auch für die Gold- und Silberpreise galt es zwischen 1971 und 1980 nicht. In der Tabelle im Chart sind die genauen Daten aufgeführt.

Besonders bemerkenswert sind im obenstehenden Chart die zehn Jahre von 2001 bis 2011, in denen Gold, Silber und die Edelmetallaktien einen erstaunlichen Bullenmarkt erlebten, während die Anleiherenditen immer weiter fielen (und die Anleihepreise stiegen). Offensichtlich ist ein Teil der neuen Liquidität von den Finanzmärkten in Gold, Silber und die entsprechenden Bergbauunternehmen geflossen. Dieses Leck wurde 2011 geflickt, doch die notdürftige Abdichtung wird nicht ewig halten.

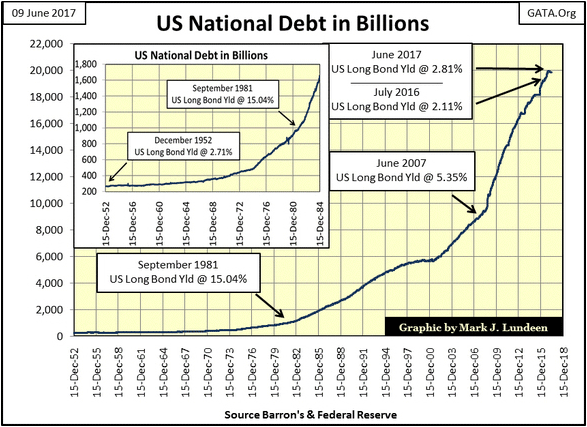

Wenn wir aus der Geschichte etwas lernen können - und das können wir meistens - wird die nächste Edelmetallhausse beginnen, sobald die Anleiherenditen, die derzeit auf dem niedrigsten Niveau seit 1952 liegen, wieder zu steigen beginnen. Genau so war es bereits vor sechs Jahrzehnten. Wie kann es sein, dass die Renditen nicht nach oben schießen? Die Staatsschulden der USA sind seit 1952 explodiert (siehe Chart unten), aber die Renditen der langfristigen US-Treasuries bewegen sich etwa im Bereich von 1952, weil die Zentralbanken derzeit die Marktwerte nach oben und die Renditen der Staats- und Unternehmensanleihen nach unten manipulieren.

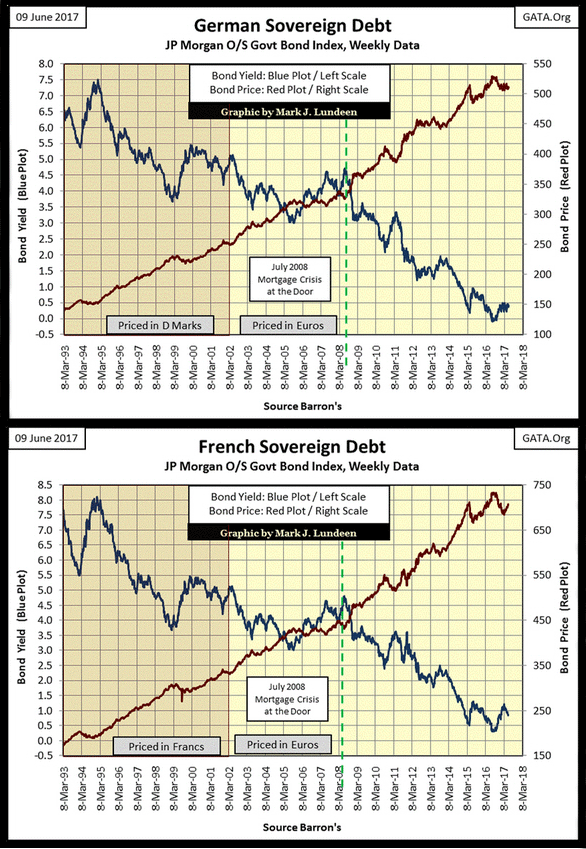

Es ist dabei keineswegs nur die Federal Reserve, die in den Markt für Staatsschulden eingreift. Die EZB manipuliert beispielsweise den Anleihemarkt der gesamten EU. Unten sehen Sie die Entwicklung der deutschen und französischen Staatsanleihen in den letzten 25 Jahren. Wer sonst außer der EZB würde diese Schuldpapiere zu Spitzenpreisen (rot) kaufen, wenn sie praktisch keine Renditen (blau) abwerfen?

Die Art, wie die Zentralbanken die Anleihemärkte manipulieren, wird jedem, der tatsächlich für seine Dollars, Euros oder Yen arbeiten muss, abscheulich erscheinen. Die Federal Reserve und die anderen Notenbanken kaufen die Anleihen im Grunde genommen auf, indem sie einen Scheck für ein Konto ohne Vermögenswerte ausstellen. Wenn Sie oder ich das versuchen würde, spräche man von einem ungedeckten Scheck.

Die nächste Tabelle zeigt die Geschichte der Staatsschuldenmonetarisierung durch die US-Notenbank. Im Juni 1937 beliefen sich die Schulden der Regierung auf damals schockierende 36 Milliarden $, von denen die Federal Reserve 2 Milliarden $ bzw. 5,6% monetarisiert hatte. Wenn eine Zentralbank die Möglichkeit hat, ungedeckte Schecks zu schreiben, ist die Monetarisierung von 2 Milliarden $ im Jahr 1937 genauso leicht wie die Monetarisierung von 4.244 Milliarden $ im Jahr 2017.

Offenbar ist keinem der Mainstream-Marktbeobachter bewusst, dass das Anleiheportfolio der Fed heute doppelt so hoch ist wie die gesamten Staatsschulden der USA im August 1987, als Alan Greenspan Vorsitzender der Notenbank wurde. Ich finde diese Tatsache mehr als nur ein bisschen verstörend. Nach aktuellem Stand hat die Fed mittlerweile 21,4% der US-Staatsschulden monetarisiert.

Diese "Offenmarktgeschäfte" blieben nicht ohne Folgen für die finanzielle Lage der Haushalte, denn Washington und die Wall Street konfiszieren nun Privatvermögen mittels Inflation (siehe Tabelle unten).

(Hinweis zur Tabelle: Vom 3. Januar 1938 bis zum 8. April 2002 veröffentlichte Barron's die wöchentlichen Werte des Anleiheindex Dow Jones 10 Utility Bond Average. Die Daten zu diesem Index, zum Dow Jones und zur Umlaufgeldmenge (Currency in Circulation, CinC) aus den beiden Barron's-Ausgaben von 1938 und 2002 habe ich zur Erstellung der folgenden Tabelle genutzt, die einen Zeitraum von 64 Jahren umfasst.) Im oberen Teil sehen Sie die von Barron's veröffentlichten Werte und die prozentuale Änderung. Beachten Sie dabei, dass der Dow Jones 10 Utility Bond Average, ein festverzinsliches Investment mit AAA-Rating, im Laufe dieser 64 Jahre 1,45% gesunken ist.

In der Mitte der Tabelle wird aufgeführt, wie sich eine Investition von 1 Million $ in den Aktienindex Dow Jones und in den Dow Jones 10 Utility Bond Average zwischen 1938 und 2002 entwickelt hätte. Ein Investment in den Aktienindex wäre heute 85 Million $ wert, während ein Investment in den Anleiheindex in den 64 Jahren 15.000 $ im Wert gesunken wäre.

Der untere Teil der Tabelle zeigt das gleiche hypothetische Investment im konstanten Dollarwert von 1938. Denken Sie dabei daran, dass ein Anleger mit den Erträgen von 1 Million $ im Jahr 1938 das Beste genießen konnte, was das Leben zu bieten hatte. Nach 64 Jahren der Geldpolitik ist die Investition von 1 Million $ in den Dow Jones trotz dessen enormer Kursgewinne in dieser Zeit auf 869.131 $ geschrumpft. Das ist immer noch eine stattliche Summe, aber dennoch hat die Inflation seit 1938 zu einem Verlust von 130.869 $ geführt.

Beim Anleiheindex Dow Jones 10 Utility Bond Average waren die Verluste allerdings wirklich entsetzlich! 1 Million $, die 1938 in diese festverzinslichen Wertpapiere investiert wurden, wären nach 64 Jahren nur noch 10.077 $ wert gewesen. Warum waren die Top-Aktienwerte ein besserer Inflationsschutz als die festverzinslichen Anleihen? Die Dividendenzahlungen der Aktien sind nicht festgelegt. Im Januar 1938 wurde auf den Dow Jones eine Dividende von 8,34 $ ausgeschüttet. Diese hatte sich im April 2002 auf 183,11 $ erhöht. Im Moment liegt die Dividende des Dow Jones 496 $.

Da Anleihen Schuldverschreibungen darstellen, sind die regelmäßigen Zahlungen festgelegt. In einem inflationären Finanzsystem ist das der fatale Fehler dieser Vermögenswerte. Der fatale Fehler der Aktienmärkte ist aktuell dagegen folgender: Aktieninvestitionen bedeuten, dass der Anleger winzige Anteile an gigantischen Großkonzernen kauft, die am Anleihemarkt gefährlich überschuldet sind und zudem ein unbekanntes Exposure in Billionenhöhe am außerbörslichen Derivatemarkt haben.

Der Dow Jones mag derzeit eine Dividende von 496 $ abwerfen, doch wenn die Wirtschaft und das Bankensystem erneut einbrechen, weil die Gegenparteien ihren Zahlungsverpflichtungen nicht mehr nachkommen können, kann der nächste Bärenmarkt die Kapitalerträge im Handumdrehen auf Null fallen lassen. Etwas Vergleichbares haben wir ja bereits 2008 erlebt. Auch das Risiko, dass der Dow Jones so stark abstürzt wie während der Großen Depression, kann nicht ignoriert werden.

Aus diesem Grund mag ich Gold und Silber - sie haben schlicht kein Gegenparteirisiko. So einfach ist das.

© Mark J. Lundeen

Dieser Artikel wurde am 11.06.2017 auf www.gold-eagle.com veröffentlicht und exklusiv für GoldSeiten übersetzt.