Wie manipuliert ist der Goldpreis? Ein Blick hinter die Kulissen der COMEX

13.09.2017 | Ronan Manly

Der Goldterminmarkt der COMEX in New York und der Londoner OTC-Markt haben ein gemeinsames Monopol auf die Bildung des internationalen Goldpreises. Grund dafür ist der Umstand, dass das "Gold"-Handelsvolumen und die "Liquidität" an diesen Märkten am höchsten sind. Allerdings werden weder in New York noch in London tatsächlich physische Goldbarren gehandelt. Die beiden Handelsplätzen sind entscheidend für die Entwicklung des Goldpreises, obwohl dort lediglich verschiedene Formen von Goldderivaten die Besitzer wechseln.

Alles in in allem hat die von der CME Group betriebene COMEX einen noch größeren Einfluss auf den internationalen Goldpreis als der Londoner Markt. Dies führen Akademiker darauf zurück, dass es sich bei der COMEX um eine elektronische Plattform mit geringen Transaktionskosten handelt, die zudem große Hebel ermöglicht und es den Tradern "erlaubt, den Handel mit dem zugrundeliegenden Asset zu vermeiden" (d. h. an der COMEX sind die Marktteilnehmer nicht gezwungen, mit echtem Gold zu handeln). Aufgrund dieser Eigenschaften spiele die COMEX "eine unverhältnismäßig große Rolle bei der Goldpreisfindung."

Mehr als 95% des Handels mit Goldfutures an der COMEX finden an der elektronischen Handelsplattform Globex statt, der Rest läuft größtenteils über die ebenfalls elektronische Plattform Clearport, an der die CME außerbörsliche Termingeschäfte abwickelt. Parketthandel findet am Goldterminmarkt praktisch gar nicht mehr statt.

Die Existenz von Preismanipulationen in London und an der COMEX ist gut dokumentiert und schwer zu widerlegen. In der Vergangenheit haben die Manipulationen verschiedene Formen angenommen, z. B.:

- Ende der 2000er Jahre haben sich die Trader der Bullionbanken in Chatrooms abgesprochen, um den Goldpreis zu beeinflussen, wie die aktuelle Sammelklage vor den New Yorker Gerichten zeigt.

- Barclays hat 2012 den Preis beim Londoner Goldfixing manipuliert, um Barauszahlungen an Kunden zu vermeiden, die mit ihren Optionen andernfalls einen Gewinn gemacht hätten.

- Die US-Börsenaufsicht CFTC ermittelt seit Kurzem wegen Spoofing gegen Trader, die an der CME Goldfutures gehandelt hatten.

- Am Goldterminmarkt kommt es häufig zu unerklärlichen Flashcrashes, die nicht in Verbindung zu Ereignissen oder Entwicklungen am physischen Goldmarkt stehen.

Der letzte Punkt, die Flahscrashes, ist für die COMEX besonders relevant. Viele Leser werden schon von mehreren Flashcrashes des Goldpreises am Futuresmarkt gehört haben, bei denen große Mengen an Goldterminkontrakten innerhalb kürzester Zeit leerverkauft werden (z. B. innerhalb von 10 oder 20 Sekunden). Infolgedessen stürzt der Kurs innerhalb dieses kurzen Zeitraum wie im freien Fall nach unten.

- Am 26. Juni dieses Jahres brach der Goldpreis an der COMEX innerhalb von 15 Sekunden beispielsweise um fast 1,5% ein, während gleichzeitig ein enormer Anstieg des Handelsvolumens auf mehr als 18.000 August-Futures (entspricht 56 Tonnen Gold) in einer Minute verzeichnet wurde.

- Am 6. Januar 2014 fiel der Preis, ebenfalls vor dem Hintergrund eines hohen Handelsvolumens, in nur wenigen Sekunden um mehr als 30 $, von 1.245 $ auf 1.215 $. Die CME war dadurch zu einer vorübergehenden Unterbrechung des Handels gezwungen.

- Am 12. April 2013 kam es an der COMEX zu zwei Wellen von aggressiven Verkäufen in Höhe von mehr als 13,4 Millionen Unzen (mehr als 400 Tonnen) Gold, die während der frühen Handelsstunden in London getätigt wurden und den Preis um mehr als 5% einbrechen ließen. Am darauf folgenden Montag, 15. April, fiel der Goldkurs an der COMEX um weitere 10%

Ob diese Flashcrashes das Ergebnis von Tradingfehlern, mangelnder Liquidität am Terminmarkt oder einprogrammierten Handelsmustern sind, oder ob sie mit Absicht herbeigeführt werden, ist umstritten. Vorsätzliche Eingriffe, bei denen ein Marktteilnehmer eine Order mit dem Ziel platziert, den Kurs der Goldfutures nach unten zu drücken, sind aber definitiv möglich.

Nicht alle Short-Strategien müssen jedoch einen oder mehrere sehr umfangreiche Verkäufe in kurzer Zeit beinhalten. Eine Short-Strategie muss den Kurs letztlich nur unter eine bestimmte Schwelle drücken, um Stopp-Loss-Orders oder die Reaktion bestimmter Algorithmen auszulösen, die sich am Preis der Goldfutures orientieren. Sobald die Marktstimmung durch einen rasanten Kursrückgang ausreichend getrübt ist, kann sich das über den ganzen Tag oder sogar mehrere Tage hinweg auf das Sentiment im gesamten Goldsektor auswirken.

Doch abgesehen von den möglichen oder wahrscheinlichen individuellen Preismanipulationen sollte man sich bewusst zu machen, dass schon die Struktur und die Funktionsweise der COMEX ein System schafft, das den Handel mit großen Mengen an Goldfutures praktisch im Vakuum ermöglicht. Es besteht keinerlei Verbindung zum physischen Bullionmarkt und zu den Groß- und Einzelhändlern, die Goldmünzen und -barren anbieten. Es besteht noch nicht einmal eine Verbindung zu den physischen Goldbeständen, die in den zugelassenen Lagereinrichtungen der COMEX verwahrt werden (die Lagerhäuser oder Tresore).

Die zugrundeliegende Funktionsweise der New Yorker Terminbörse, auf die wir weiter unten noch ausführlicher eingehen, ermöglicht ein gigantisches Handelsvolumen und Open Interest, enorme Hebelwirkungen und hohe Positionsgrenzen. Der Goldfuturesmarkt ist geprägt vom spekulativen Handel einiger weniger Banken und fehlender Transparenz in Bezug auf den Auslieferungsprozess physischer Bestände. Das Fundament dieses Systems bilden äußerst geringe Goldbestände in den zugelassenen Lagerhäusern.

100-oz-Goldkontrakte der COMEX: Kurs in US-Dollar, Handelsvolumen und Open Interest in den letzten acht Monaten (Quelle: www.goldchartsrus.com)

Die Funktionsweise

Bei den Goldfutures der COMEX handelt es sich um Derivate auf physisches Gold. Die Terminkontrakte entstehen jedes Mal, wenn sich zwei Parteien auf einen Handel einigen. Das bedeutet, dass so viele Goldfutures herausgegeben werden können, wie es interessierte Käufer (Long-Position) und Verkäufer (Short-Position) gibt. Es existiert folglich keine Obergrenze für die Menge der an der Terminbörse gehandelten Goldkontrakte.

Damit ähnelt die COMEX dem Londoner Markt, an dem ebenfalls ein Derivat ("unallocated gold", d. h. nicht eindeutig zugewiesene Goldbestände) gehandelt wird, welches in unbegrenzten Mengen herausgegeben werden kann. In beiden Fällen besteht keine direkte Verbindung zu realen, physischen Beständen, die einer bestimmten Transaktion zugewiesen werden.

Technisch gesehen leitet sich der Wert eines Terminkontrakts vom Wert des zugrundeliegenden Assets ab. In diesem Fall handelt es sich dabei - zumindest namentlich - um physisches Gold. Am globalen Goldmarkt ist es jedoch absurderweise nicht der Wert der Futures, der sich am physischen Goldmarkt orientiert, sondern vielmehr der Wert des physischen Goldes, der kontinuierlich auf Grundlage des außer Kontrolle geratenen Terminhandels berechnet wird.

Die 100-oz-Goldkontrakte der COMEX (Börsenkürzel GC) sind Futures, die die Möglichkeit der physischen Auslieferung des Edelmetalls bieten, d. h. der Käufer kann sich 100 Unzen Gold mit einem Feingehalt von mindestens 99,5% in Form von 100-oz-Barren oder 1-kg-Barren zu einem bestimmten Datum in der Zukunft liefern lassen. Das geschieht jedoch äußerst selten. Die Positionen werden typischerweise glattgestellt und es erfolgt ein Barausgleich, oder sie werden verlängert. Nur bei einem winzigen Anteil der Goldfutures wird je die Auslieferung verlangt. Gleiches gilt für den Londoner OTC-Markt, an dem der Goldderivatehandel ebenfalls in bar abgewickelt wird.

Die COMEX ist darüber hinaus ein spekulativer Markt, an dem mit Hilfe von fremdfinanzierten Trades große Hebelwirkungen und unverhältnismäßig große Handelsvolumina erzeugt werden. Die Positionsgrenzen eines einzelnen Marktteilnehmers liegen weit über der Menge der zugrundeliegenden Goldbestände, die in den von der Börse anerkannten Lagerhäusern verwahrt werden.

Durch das Zusammenspiel dieser Faktoren entsteht eine Art Spielcasino wie in Las Vegas. Dieses Casino setzt Anreize für den ausufernden, spekulativen Handel und für enorme Short-Positionen. Dabei werden riesige Goldmengen leerverkauft, die a) der Verkäufer nicht besitzt, b) nicht einmal in den Tresoren der COMEX zu finden sind und c) einem Vielfachen der jährlichen weltweiten Goldproduktion entsprechen.

Analog dazu halten die Käufer mit ihren Long-Positionen Forderungen auf Gold, das niemals ausgeliefert wird, und das auch praktisch keine der beteiligten Parteien überhaupt jemals physisch in Besitz nehmen will. Die Spieler in diesem Casino haben keinerlei Interesse an einer sicherer Lagerung, eindeutig zugewiesenen Goldbarren, bestimmten Barrenherstellern oder den Seriennummern ihrer Barren. Schließlich ist es gerade diese Möglichkeit, "den Handel mit dem zugrundeliegenden Asset zu vermeiden", die die Trader schätzen.

Selbst wenn die Goldfutures der COMEX zum Zweck der Absicherung verwendet werden, werden diese Trades zum Großteil von Bullionbanken durchgeführt, die auf diese Weise ihre Positionen am Londoner Goldmarkt absichern. Sie hedgen also Papierwetten mit Barabwicklung mit Hilfe von Papierwetten mit Barabwicklung. Beide Finanzinstrumente haben keine strukturelle Verbindung zum realen, physischen Goldmarkt.

Bereits im Dezember 1974, als der Goldterminmarkt der COMEX eröffnet und in den USA das Verbot von privatem Goldbesitz aufgehoben wurde, teilte eine Gruppe einflussreicher Goldhändler, darunter drei der fünf größten Londoner Edelmetallhändler (Samuel Montagu & Co, Mocatta & Goldsmid und Sharps Pixley & Co), dem US-Außenministerium mit, dass der neue Futuresmarkt in New York den physischen Markt in den Schatten stellen würde. Ihrer Einschätzung nach würde der neue Handelsplatz einen "signifikanten Anteil" am Goldmarkt haben und "der physische Handel wäre im Vergleich dazu unbedeutend".

Die Goldhändler gingen davon aus, dass "große Handelsvolumen bei den Futures einen hochvolatilen Markt schaffen würden", dessen "sprunghafte Preisbewegungen die anfängliche Nachfrage nach physischem Gold abmildern werden". Genau dieser Nachfrageanstieg im Zuge einer Aufhebung des Goldverbots hatte der US-Regierung damals große Sorgen bereitet.

Im Nachhinein war es sehr scharfsinnig und weitsichtig, dass diese bedeutenden Teilnehmer des Londoner Goldmarktes, an dem damals noch eindeutig zugewiesenes Gold gehandelt wurde, schon 1974 vorhersahen, welche Folgen die Einführung von Goldfutures haben würde. Wir erleben heute genau das, was die Edelmetallhändler damals prophezeiten: hohes Handelsvolumen, starke Preisvolatilität und ein Markt (die COMEX), der die Preisbildung am physischen Goldmarkt negativ beeinflusst.

Das Handelsvolumen

Das Handelsvolumen und das Open Interest sind zwei äußerst aufschlussreiche Kennzahlen für den Goldfutureshandel an der COMEX. "Open Interest" bezeichnet die Gesamtzahl der ausstehenden Goldkontrakte, die noch nicht glattgestellt oder ausgeliefert wurden, zu einem bestimmten Zeitpunkt.

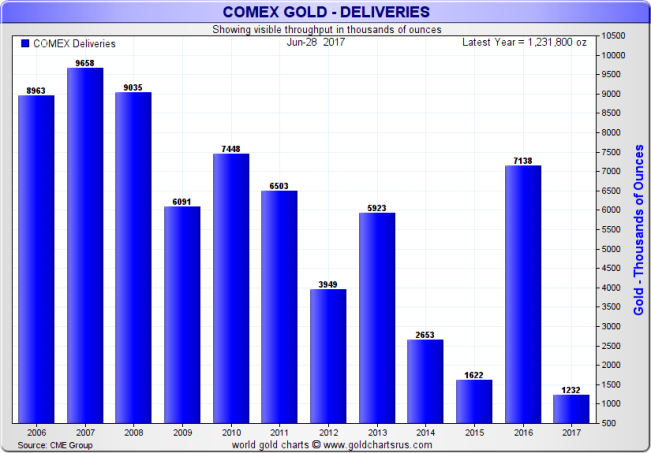

2016 belief sich das Handelsvolumen am Goldmarkt der COMEX auf insgesamt 57,5 Millionen Kontrakte. Das entspricht 178.850 Tonnen Gold - fast so viel, wie in der gesamten Geschichte der Menschheit je zu Tage gefördert wurde (diese Menge wird auf 190.000 Tonnen geschätzt). Das Handelsvolumen an der COMEX war damit im vergangenen Jahr ganze 37% höher als 2015. Doch während 57,5 Millionen Kontrakte gehandelt wurde, erfolgte nur bei 71.380 Goldfutures die "Lieferung" des Edelmetalls, d. h. bei nur 0,12% des 2016 an der COMEX gehandelten Goldes.

"Lieferung" bedeutet in diesem Fall jedoch, dass je Kontrakt ein schriftliches Bezugsrecht über 100 Unzen Gold ausgestellt wird, d. h. innerhalb des Lagersystems der COMEX wechseln entsprechende Besitzdokumente die Hände, meist zwischen verschiedenen Banken. "Lieferung" bedeutet noch nicht, dass das Gold tatsächlich aus den zugelassenen Lagerhäusern abgezogen und an einen anderen Ort gebracht wurde. Das Konzept von Statistiken, die anzeigen, welche Goldmengen aus den Tresoren entnommen werden, und die z. B. an der physischen Shanghaier Edelmetallbörse SGE die wichtigsten Daten liefern, ist der COMEX und ihren Marktteilnehmern völlig fremd.

In den ersten sechs Monaten dieses Jahres belief sich das Handelsvolumen der Goldfutures an der COMEX auf 32,7 Millionen Kontrakte, was 101.710 Tonnen Gold und einem Anstieg um 12% gegenüber 2016 entspricht. Auf das ganze Jahr hochgerechnet könnte das Handelsvolumen folglich mehr als 200.000 Unzen betragen. Das wäre mehr als alles Gold, das die Menschheit je gefördert hat.

Zudem wurden in der ersten Jahreshälfte 2017 12.320 Kontrakte ausgeliefert (entspricht 38 Tonnen), d. h. gerade einmal 0,038% aller zwischen Januar und Juni gehandelten Futures bzw. ein Kontrakt von 2.650.

Das Open Interest

Abgesehen von den Trends und Momentaufnahmen, die eine Analyse des Handelsvolumens erkennen lässt, zeigt das Open Interest, wie viel physisches Gold notwendig wäre, falls sich alle Marktteilnehmer mit Long-Positionen entschließen sollten, ihre Kontrakte in die jeweils 100 Unzen Gold umzuwandeln, die sie angeblich repräsentieren. Aktuell stehen an der COMEX beispielsweise 480.000 Goldfutures zu je 100 Unzen aus. Die Käufer halten also Long-Positionen im Umfang von 480.000 Kontrakten und die Verkäufer dieser Futures halten Short-Positionen in gleicher Höhe. Daraus ergibt sich ein Open Interest von 48 Millionen Unzen bzw. 1.500 Tonnen Gold, was in etwa der Hälfte der weltweiten Minenproduktion eines Jahres entspricht.

Bei 46% dieser Kontrakte handelt es sich derzeit um August-Futures (knapp 750 Tonnen), weitere 40% laufen im Dezember aus. Die Futures für diese beiden Liefermonate machen also insgesamt 85% des Open Interest aus. Insgesamt bewegte sich die Zahl der ausstehenden Kontrakte in diesem Jahr immer ungefähr im Bereich von 400.000 bis 500.000.

Die Goldbestände: "Registered" und "Eligible"

Aktuell lagern in den New Yorker Tresoren der COMEX allerdings nur 22 Tonnen Gold der Kategorie "Registered", d. h. rund 700.000 Unzen. Das bedeutet, dass derzeit nur 22 Tonnen verfügbar und für den Auslieferungsprozess freigegeben sind. Diese 22 Tonnen nehmen, wenn sie in Form von Good-Delivery-Barren verwahrt werden, in den acht zugelassen Lagerhäusern nur eine kleine Ecke im Raum ein. Die Goldbestände der Kategorie "Registered" sind derzeit auf dem niedrigsten Stand seit einem Jahr. Im August 2016 lagen beispielsweise noch 75 Tonnen Gold in den Tresoren, heute sind es nur noch 30% davon.

Es gibt übrigens auch keine unabhängige Prüfung der gemeldeten Goldvorräte. Wir können also unmöglich wissen, ob die Angaben in den Berichten der COMEX korrekt sind. Die HSBC behauptet z. B., in ihrem von der COMEX zugelassenem Lagerhaus insgesamt über Goldbestände von 165 Tonnen Gold zu verfügen, doch lediglich 1,5 Tonnen sind zur Lieferung freigegeben. Dieses Lagerhaus befindet sich auf den unteren Etagen in 1 West 39th Street, Manhattan.

Ich habe jedoch von einem früheren leitenden Angestellten der New Yorker Federal Reserve erfahren, dass die HSBC nur wenig Gold in ihren New Yorker Tresoren lagert, weil sie nach den Anschlägen vom 11. September aus Sicherheitsgründen große Teile ihrer Bestände nach Delaware verlegt hat. Wenn das stimmt, dann stellt sich die Frage, ob sich die im Bericht der COMEX angegebene Menge auf das Gold in Manhattan oder auf die gesamten Bestände in Manhattan und Delaware bezieht.

Die Lagerhäuser melden darüber hinaus einen weiteren Posten in ihren Beständen, das Gold der Kategorie "Eligible". Dieses steht in keinem Zusammenhang mit dem Futureshandel an der COMEX und kann den unterschiedlichsten Besitzern gehören, z. B. Prägestätten, Scheideanstalten, Juwelieren, Investmentfonds, Banken oder Privatpersonen, die ihr Gold zufällig in den gleichen Lagerhäusern verwahren lassen, die auch die COMEX nutzt, beispielsweise bei Brinks.

Bei den Goldbeständen der Kategorie "Eligible" handelt es sich sozusagen um "unbeteiligte Zuschauer" und um Gold, das nur zufällig in einem der anerkannten Lagerhäuser und in Form von 100-oz-Barren oder 1-kg-Barren verwahrt wird. Im Moment belaufen sich diese Bestände auf 243 Tonnen. Ein Teil dieses Goldes befindet sich wahrscheinlich im Besitz der Bullionbanken, die am Goldterminmarkt der COMEX tätig sind, denn von Zeit zu Zeit wird Gold von der Kategorie "Eligible" in die Kategorie "Registered" überführt. Doch so lange es als "Eligible" klassifiziert ist, ist es nicht zur Auslieferung über die COMEX verfügbar.

Da das Open Interest derzeit 1.500 Tonnen Gold entspricht und insgesamt nur 22 Tonnen physisches Gold verfügbar sind, gibt es aktuell für jede Unze Gold in der Kategorie "Registered" 68 Marktteilnehmer mit Besitzansprüchen. Seit Anfang 2017 hat sich die Zahl der "Besitzer je Unze" mehr als verdoppelt, von 30 auf den aktuellen Wert von 68. Grund dafür ist der ausgeprägte Rückgang der lieferbaren Goldbestände in diesem Zeitraum.

Selbst wenn wir alles Gold der Kategorie "Eligible" in den New Yorker Tresoren berücksichtigen, gibt es noch immer 5,7 "Besitzer" für jede Unze Gold. Da dieses Gold jedoch vom Terminhandel an der COMEX unabhängig ist, ist eine solche Berechnung wenig aussagekräftig. Das physische Fundament des Goldfutureshandels ist winzig im Verhältnis zum Handelsvolumen und zum Open Interest. Nichtsdestotrotz steigt das Handelsvolumen und die Zahl der Trader, die zur selben Zeit Besitzansprüche auf das gleiche Gold haben, weiter an, während die physischen Bestände zur Deckung der Kontrakte abnehmen.

Die wichtigsten Akteure

In den Commitments of Traders (COT) Reports der US-Börsenaufsichtsbehörde CFTC sind unter anderem die Daten zur Marktkonzentration zu finden, an denen sich ablesen lässt, welcher Anteil der insgesamt gehandelten Kontrakte sich im Besitz der größten Trader befindet. Am 11. Juli berichtete die COMEX beispielsweise, dass "vier oder weniger Trader" 35% der Short-Positionen am Goldterminmarkt der COMEX hielten, während "acht oder weniger Trader" zusammen 51% der Short-Positionen hielten. Beachten Sie dabei, dass die "vier oder weniger Trader" eine Untergruppe der acht größten Marktteilnehmer darstellen.

In ihrem Bank Participation Report veröffentlicht die CFTC ebenfalls Daten über die Aktivitäten der Banken am Goldterminmarkt. Der Bericht vom 11. Juli zeigt, dass fünf US-Banken 78.063 Kontrakte (16,4% des Open Interest) geshortet hatten, während 29 nicht in den Vereinigten Staaten ansässige Banken eine Short-Position von 67.373 Kontrakten hielten (14,2% des Open Interest). Insgesamt hielten diese 34 Banken also eine Short-Position von 145.000 Kontrakten bzw. 30% des Open Interest. Gleichzeitig hatten sie Long-Positionen in Höhe von 40.688 Kontrakten, d. h. ihre Netto-Short-Position belief sich auf 105.000 Goldfutures.

Weder der COT-Bericht noch der Bank Participation Report enthüllen die Identitäten der "Trader" oder Banken, die diese konzentrierten Positionen halten. Die bankenfreundliche CFTC hält das nicht für nötig. Dennoch geht aus den Berichten zweifelsfrei hervor, dass eine geringe Zahl von Marktteilnehmern den Handel mit den Goldfutures beherrscht.

Wann ist eine Lieferung keine Lieferung?

Der "Issues and Stops Report" der COMEX gibt angeblich Auskunft über die Zahl der Kontrakte, bei denen jeden Monat eine Auslieferung des zugrundeliegenden Vermögenswertes gefordert wurde. In Wirklichkeit zeigt er jedoch nur an, wie viele Lagerscheine für Goldbarren Monat für Monat zwischen einer Handvoll Markteilnehmern hin- und hergetauscht werden.

Inventarlisten der als "Registered" oder "Eligible" verbuchten Goldbarren werden von der New Yorker Terminbörse nicht veröffentlicht. Es ist daher unmöglich nachzuprüfen, ob nicht teilweise die selben Goldbarren zwischen einigen wenigen Handelsparteien herumgereicht werden. Einmal im Jahr müssen die akkreditierten Lagerhäuser der COMEX eine Prüfung ihrer Edelmetallbestände durchführen und das Ergebnis innerhalb von 30 Tagen an die Börse melden. Die Tatsache, dass die CME Group diese Berichte nicht veröffentlicht, trägt noch ein bisschen mehr zur ohnehin schon erschreckenden Intransparenz des Systems bei. Ist das Gold überhaupt gesondert versichert? Wer weiß. Solche Details werden von der COMEX nicht preisgegeben.

Einige der Banken, die immer wieder in den Lieferberichten der COMEX auftauchen, zählen auch zu den Betreibern der Lagerhäuser, z. B. die HSBC, JP Morgan und Scotia. Die gleichen Kreditinstitute sind mit Sicherheit auch die großen Trader, die in den Bank Participation Reports und COT-Berichten auftauchen. Eben diese Banken dominieren darüber hinaus auch die LBMA in London und betreiben das dortige Clearing-System für Goldderivate, LPMCL.

Was die Auslieferung des Goldes und die Zuteilung eines Lagerhauses betrifft, hat der Besitzer eines Kontrakts keinerlei Mitspracherecht. Die Börse weist die Erfüllung der Lieferforderung einem bestimmten Lagerhaus zu. Der Käufer hat keinen Einfluss darauf, aus welchen Tresoren und von welchem Hersteller sein Gold stammt. Er kann noch nicht einmal entscheiden, ob er einen 100-oz-Barren oder drei 1-kg-Barren erhält. Und selbst in diesem Fall bedeutet "Lieferung" nur, dass dem Inhaber der Long-Position auf seinen Namen oder den Namen seines Brokers eine elektronische Besitzurkunde ausgestellt wird.

Eine echte Lieferung zu verlangen und das Gold tatsächlich aus den New Yorker Tresoren an einen anderen Ort transportieren zu lassen, ist ein mühseliger und entmutigender zusätzlicher Schritt. Ausgestattet mit einer Kopie seines elektronischen Dokuments müsste der Besitzer das betreffende Lagerhaus direkt kontaktieren und erklären, dass er die physische Auslieferung seines Goldes wünscht. Wie die Mitarbeiter auf einen solchen Anruf reagieren würden, ist nicht klar. Ich stelle mir die Reaktion ein wenig wie in der Poststelle eines großen Unternehmens vor - ein erstauntes "Wer sind Sie? Hier kommt sonst nie jemand runter."

Danach müssten die Bedingungen des Goldtransports mit dem Betreiber des Lagerhauses gesondert verhandelt werden, bevor die Barren schließlich auf sichere und vom Lagerhaus genehmigte Weise ausgeliefert werden können.

Die COMEX: Nicht gemacht für physisches Gold

Die COMmodity EXchange, d. h. die "Rohstoff"börse, ist in Wirklichkeit ein Handelsplatz für Derivate, der nicht für den Kauf und Verkauf, die Lagerung und die Lieferung von physischem Gold ausgelegt ist. Die COMEX stellt in erster Linie eine Plattform für Spekulationen und Absicherungsgeschäfte dar. Die Möglichkeit zur Lieferung der entsprechenden Assets ist nur eine kaum in Anspruch genommene Zusatzoption.

Allem Anschein nach wird der Handel mit Goldfutures an der COMEX in diesem Jahr wieder einen neuen Rekord erreichen. Wahrscheinlich werden 2017 so viele Terminkontrakte den Besitzer wechseln, dass sie mehr Gold repräsentieren als in der gesamten Geschichte der Menschheit je gefördert wurde.

Insgesamt entspricht das Open Interest derzeit 1.500 Tonnen des gelben Metalls, doch in den Lagerhäusern der COMEX sind nur 22 Tonnen Gold als lieferbar gekennzeichnet. Auf jede Unze Gold der Kategorie "Registered" kommen also 68 potentielle Besitzer. Zudem halten einige wenige Banken eine kontinuierlich hohe Short-Position auf die Goldfutures. Die CFTC legt nicht offen, um welche Banken es sich dabei handelt.

Bislang wurde nur bei einem von 2.650 Goldfutures eine Lieferung verlangt, d. h. bei 0,038% aller Kontrakte. Die restlichen 99,962% werden mit Hilfe von Barzahlungen glattgestellt oder immer wieder verlängert. Doch selbst wenn die Auslieferung verlangt wird, handelt es sich dabei nicht um die tatsächliche Zustellung des physischen Goldes. Stattdessen erhält der Käufer lediglich ein Dokument, das seinen Anspruch auf das eingelagerte Gold verbrieft. Der Transport des Goldes aus den Tresoren der COMEX an einen anderen Ort muss zusätzlich verhandelt werden und ist keine unkomplizierte Angelegenheit.

Darüber hinaus kommt es am New Yorker Goldterminmarkt nach wie vor zu Flashcrashes, aber weder die CME Group noch die CFTC veröffentlichen je eine Erklärung zu den Ursachen dieser Ereignisse.

Physisches Gold

Sowohl am Londoner Goldmarkt als auch an der COMEX werden unbegrenzte Mengen an Goldderivaten gehandelt, die die Bullionbanken aus dem Nichts erschaffen können. Die Kluft zwischen dem unendlichen Angebot an Papiergold und der begrenzten Welt des physischen Goldes tritt immer deutlicher zu Tage. Auf der einen Seite stehen die papiernen Goldforderungen, die im Zuge des Handels erst neu geschaffen und dann mit Hilfe von Barzahlungen abgewickelt werden.

Auf der anderen Seite steht reales, physisches Gold, das separiert, eindeutig zugeordnet, und nicht mit Schulden belastet ist, und auf das der Besitzer vollen Anspruch hat. Der Besitz von Papiergold ist vergänglich. Es handelt sich dabei um spekulative Anlagen, die ein hohes Gegenpartei- und Umtauschrisiko bergen. Echtes ist Gold ist dagegen fassbar, hat einen inneren Wert, birgt kein Gegenparteirisiko und kann sicher verwahrt werden.

Wenn echtes Gold an einen Käufer geliefert wird, erhält dieser tatsächlich eine Sendung an einen Ort seiner Wahl - im Gegensatz zur COMEX, wo lediglich die elektronische Besitzurkunde aktualisiert wird. Wird physisches Gold von einem zuverlässigen Unternehmen in sicheren Tresoren verwahrt, ist es in vollem Umfang versichert, wird regelmäßig geprüft und der Besitzer behält die volle Kontrolle.

Im Gegensatz zu den Marktteilnehmern in London und New York wissen die Käufer an den asiatischen und nahöstlichen Edelmetallmärkten um den wahren Wert physischen Goldes als Geld und als Sparrücklage. An den physischen Märkten, insbesondere in Asien, verlangen die Händler Gold von hoher Reinheit (mit einem 9999er Feingehalt) in praktischen Barrengrößen wie 1 Kilogramm oder 100 Gramm - nicht die 100-oz-Barren, die traditionell für die COMEX hergestellt werden.

Anleger, die in physisches Gold investieren, wollen Goldbarren von renommierten und bekannten Herstellern, wissen aber auch das große Angebot an Barren und Spezialbarren mit verschiedenen Prägungen und in unterschiedlichen Größen zu schätzen. Die geringsten Aufpreise sind beim Kauf von Kilobarren und 100-g-Barren zu entrichten, da hier viele Hersteller miteinander konkurrieren und eine breit gefächerte, internationale Nachfrage besteht. Die meisten Kilobarren und 100-g-Barren haben zudem ihre eigene Seriennummer, die das Prüfen von Beständen erleichtert.

Während sich die COMEX also anschickt, ihren eigenen Rekord im Papiergoldhandel erneut zu brechen und 2017 Termingeschäfte im Gegenwert von mehr als 200.000 Tonnen Gold abzuwickeln, wird immer deutlicher, wie stark sich die Futuresmärkte von der realen Welt losgelöst haben. Die Flashcrashes der Goldfutures werden uns auch in Zukunft nicht erspart bleiben, solange die CME und die CFTC nichts unternehmen. Viele Anleger werden weiterhin glauben, dass die plötzlichen Kurseinbrüche mit Absicht herbeigeführt werden.

Der Kern des Problems liegt jedoch nicht in der Frage, ob bestimmte Akteure den Preis auf diese Weise vorsätzlich manipulieren, sondern in der grundlegenden Struktur der COMEX. Diese steht in einem derartigen Widerspruch zu den physischen Märkten und ist so entkoppelt von der Wirklichkeit der physischen Märkte, dass sie den idealen Nährboden für alle Versuche der Einflussnahme auf die Edelmetallpreise bietet.

© Ronan Manly

BullionStar

Der Artikel wurde am 18. Juli 2017 auf www.bullionstar.com veröffentlicht und exklusiv für GoldSeiten übersetzt.