Realitätscheck an den Finanzmärkten

06.10.2018 | Michael Pento

Der lang erwartete Realitätscheck nach der massiven und völlig beispiellosen Finanzialisierung der Weltwirtschaft hat begonnen. Wer von Anfang an verstanden hat, wie eine gesunde Volkswirtschaften und Märkte funktionieren, wusste natürlich, dass wir nie eine echte Erholung von den finanziellen und monetären Exzessen erlebt haben, die zur Finanzkrise und zur Großen Rezession von 2008 geführt hatten.

Dies war eine Folge der Zinsmanipulationen durch die Zentralbanken, die die Zinssätze auf 0% und noch niedriger drückten und dann ein Jahrzehnt lang auf diesem Niveau hielten. Die niedrigen Zinsen zogen eine gigantische Neuverschuldung nach sich und hatten zur Folge, dass sich auch die Spekulationsblasen an den Aktien- und Immobilienmärkten wieder aufblähten. Darüber hinaus entstand eine gewaltige Blase am Markt für festverzinsliche Wertpapiere. Diese staatliche geschaffene Anleiheblase hält nun das gesamte künstliche Finanzkonstrukt zusammen, welches auf den neuen, höheren Schulden errichtet wurde.

Doch die Anleiheblase hat begonnen zu platzen. Die Notenbanker dieser Welt werden sich den Konsequenzen ihrer Gelddruckerei stellen müssen, mit der sie seit 2008 neue Währungseinheiten im Wert von 14 Billionen $ geschaffen haben, um alberne Inflationsziele zu erreichen. Das "erfolgreiche" Erreichen dieser Ziele wird nun mit einer Reduktion der Liquidität quittiert und die Assetpreise stehen auf äußerst wackeligen Beinen.

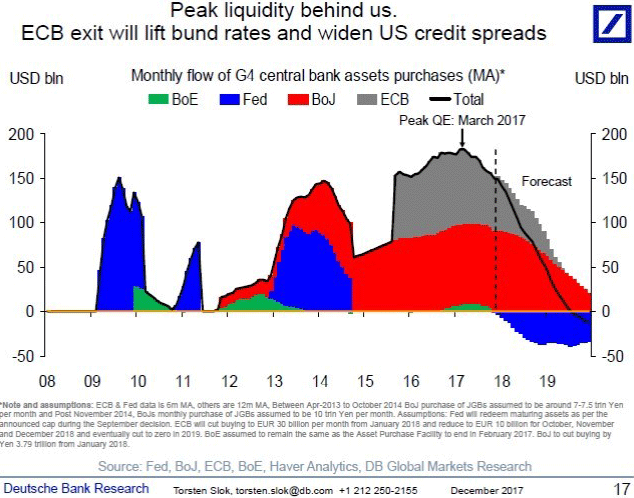

Die Kursänderung hin zu einer strafferen Geldpolitik wird mittlerweile von vielen Zentralbanken auf der ganzen Welt eingeleitet. Insgesamt 13 Staaten haben ihren Leitzins in diesem Jahr angehoben, während nur fünf Länder die Zinsen gesenkt haben. Nach Angaben von Capital Economics wird nur eine der 20 Notenbanken, über die sie berichten, in diesem Jahr noch eine Zinssenkung beschließen - China. Die USA, Kanada, Norwegen Schweden, Brasilien, Indien und Südkorea werden dagegen noch vor Jahresende voraussichtlich ihre Zinsen anheben.

Es wird erwartet, dass Japan seine Zinspolitik auf absehbare Zeit unverändert lässt, doch in 14 von 20 Ländern wird der nächste Zinsentscheid wahrscheinlich zugunsten einer Straffung ausfallen. Und nicht nur das: Auch der Umfang der monatlichen quantitativen Lockerungen soll bis Ende 2018 unterm Strich auf Null sinken, nachdem sich diese zu ihrem Höhepunkt im März letzten Jahres noch auf 180 Milliarden $ belaufen hatten. Dabei sind die Bilanzreduzierungen der Fed in den USA mit einberechnet, die ab Oktober jährlich Assets im Wert von 600 Milliarden $ abstoßen will.

Die Zentralbanken werden durch die steigenden Verbraucherpreise und die Blasen an den Finanzmärkten, die zu einer ernsten Gefahr für die wirtschaftliche Stabilität geworden sind, zu einer strafferen Geldpolitik gezwungen. Andernfalls riskieren die Länder unkontrollierbare Inflation und einen verheerenden Anstieg der langfristigen Zinssätze.

Dieses potentielle Chaos an den Anleihemärkten droht nur, weil die weltweite Verschuldung massiv zugenommen hat. Dank der großzügigen Verteilung von kostenlosem Geld durch die Zentralbanken haben sich die Schulden seit 2007 um 70 Billionen auf 250 Billionen $ erhöht - ein Plus von mehr als 40%! Doch nicht nur in nominellen Zahlen ist die Schuldenlast erdrückend, auch anteilig betrachtet sind die Werte erschreckend. Die weltweite Gesamtverschuldung entspricht heute 320% des Bruttoweltprodukts. Wo der Finanzkrise waren es 270%.

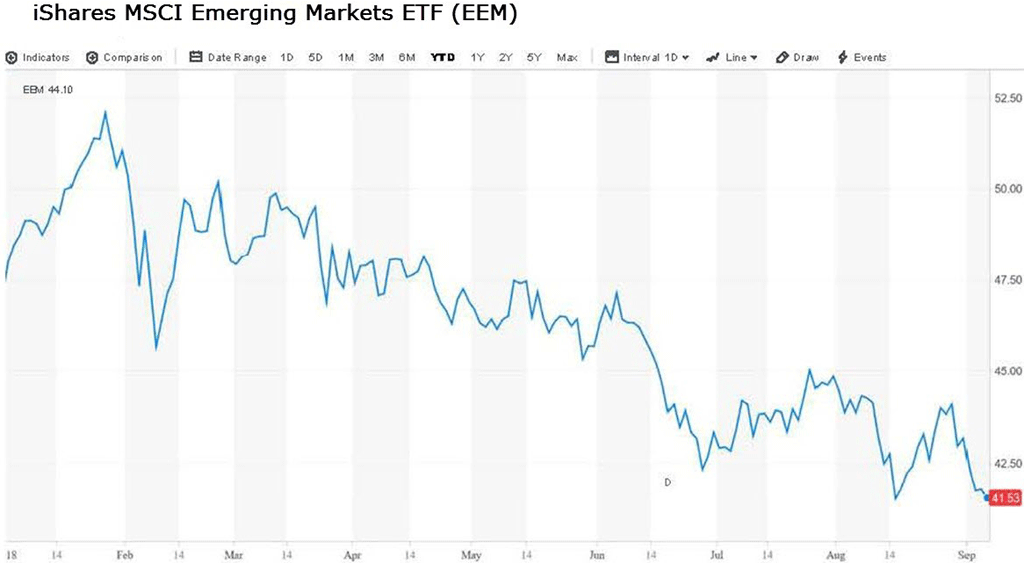

Nichtsdestotrotz wirken sich Änderungen in der globalen Geldpolitik bereits negativ auf die Schwellenmärkte, die Rohstoffpreise und den Immobilienmarkt in den USA aus.

Insbesondere die Schwellenmärkte sind äußerst anfällig gegenüber Zinsänderungen in den Vereinigten Staaten, weil diese Länder umfangreiche Kredite in US-Dollar aufgenommen haben und von der Stabilität der Wechselkurse abhängig sind, um ihren Schuldendienst leisten zu können. Die Aussicht auf Zahlungsausfälle an diesen Märkten hat die Kurse seit ihrem Hoch zu Jahresbeginn um 21% fallen lassen.

Eine Führungsrolle im Bärenmarkt der Schwellenländer nimmt der Kollaps der chinesischen Aktienmärkte ein. An der Shanghai Stock Exchange hat eine brutale Baisse eingesetzt, weil die Regierung des Landes das Ende der Fahnenstange erreicht hat: Es gelingt ihr nicht länger, Wachstum durch die Ausgabe neuer Schulden zu generieren. Die chinesischen Aktien haben seit Jahresbeginn 19% nachgegeben und notieren 25% unter ihrem Hoch vom Januar.

Dr. Kupfer, der Rohstoff, dem man für sein Feingefühl in Sachen Wirtschaft einen Doktortitel verliehen hat, ist in den letzten drei Monaten ebenfalls um 20% gefallen.

Es stellt sich außerdem die Frage, wie fundiert das Mantra vom synchronisierten globalen Aufschwung und den starken Verbraucherausgaben ist, welches die Lockvögel der Wall Street gebetsmühlenartig wiederholen, wenn auch er Preis für Bauholz seit seinem Hoch im Mai um 40% nach unten gestürzt ist.

Die quantitativen Straffungen der Federal Reserve und die Zinsanpassungen zwischen Dezember 2015 und Juni 2018 - mit zwei weiteren, die für dieses Jahr noch veranschlagt sind - erhöhen zudem den Druck auf die Sektoren der US-Wirtschaft, die am stärksten auf Zinsänderungen reagieren. So kühlt sich beispielsweise der Immobilienmarkt ab. Im wichtigsten Segment des Marktes (bei den Verkäufen bestehender Wohnimmobilien) wurde nun vier Monate in Folge ein Rückgang verzeichnet und die Zahlen liegen 1,5% unter dem Vorjahr. Zudem sinkt die Zahl der vertraglich vereinbarten aber noch offenen Immobilienverkäufe seit sieben Monaten und liegt 2,7% unter den Werten von 2017.

Die Wahrheit ist, dass die Blase an den Anleihemärkten die enormen Ungleichgewichte maskieren konnte, die bei den Schulden und den Assetpreisen entstanden sind - solange diese Blase weiter wuchs. Heute, nach einem Jahrzehnt dieses marktzerstörenden geldpolitischen Experiments, haben wir jedoch den Punkt erreicht, an dem die Blase platzt. Die Zentralbanken werden die kurzfristigen Zinsen weiter anheben, bis die Inflation erstickt ist, was wiederum die Kurse auf den Boden der Tatsachen zurückholen und das Wirtschaftswachstum ausbremsen wird. Wenn die Zentralbanken ihre Zinserhöhungen dagegen beenden würden und der Inflation freien Lauf ließen, hätte das einen unkontrollierten Anstieg der langfristigen Zinssätze zur Folge. Das Platzen der Anleiheblase hat in jedem Fall begonnen und wird sich fortsetzen.

Gelddrucken übertüncht zahlreiche kurzfristige Probleme. Aber auf lange Sicht verstärken die Null- und Negativzinspolitik und die massive Verwässerung einer Währung aber die Probleme, die die Regierung auf diese Weise ursprünglich lindern wollte.

Anders gesagt wurden die Kursniveaus immer stärker verzerrt und die Verschuldung ist höher gestiegen als je zuvor. Inflation und Schulden können nicht die Lösung sein für eine Krise, die durch zu hohe Inflation und zu hohe Schulden ausgelöst wurde. Doch das wird man künftig nicht mehr erklären müssen, denn empirische Hinweise signalisieren, dass die nächste Finanzkrise bereits begonnen hat. Wir können nur hoffen, dass wir die Lektion diesmal auch wirklich lernen.

© Michael Pento

www.pentoport.com

Der Artikel wurde am 17. September 2018 auf www.safehaven.com veröffentlicht und exklusiv für GoldSeiten übersetzt.