US-Dollar, Euro und Co: Es gibt kein Zurück mehr

25.09.2020 | Prof. Dr. Thorsten Polleit

Für die Politik der überbordenden Geldmengenvermehrung und der extrem niedrigen Zinsen ist kein Ende abzusehen. Das Halten von Gold und Silber ist eine Möglichkeit, um sich vor den Folgen zu schützen.

"Wer der Meinung ist, dass man für Geld alles haben kann, gerät leicht in den Verdacht, dass er für Geld alles zu tun bereit ist." - Benjamin Franklin

Wer A sagt, …

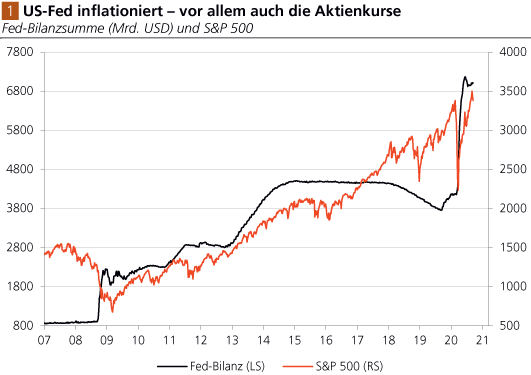

Manchmal sagt ein Bild mehr als tausend Worte. Die nachstehende Abb. 1 gehört dazu. Sie zeigt die Bilanzsumme der US-Zentralbank (Fed) und den amerikanischen Aktienmarktindex S&P 500 für die Zeit von Januar 2007 bis September 2020. Zwei Dinge stechen hervor.

Erstens: Beide Linien sind positiv korreliert, und sie steigen im Zeitablauf an.

Zweitens: Aktienkursrückschläge (als Ausdruck von Finanz- und Wirtschaftskrisen) wurden begleitet von einem besonders starken Ausweiten der Zentralbankbilanz. Die Erklärung für diese beiden Befunde liegt auf der Hand: Die Fed inflationiert die Güterpreise einschließlich der Aktienkurse, und in Krisen pumpt sie noch mehr Geld in das System, inflationiert noch stärker.

Quelle: Refinitiv; Graphik Degussa.

Die Fed-Bilanzsumme ist ein Indikator für die Geldmengenausweitung in der US-Wirtschaft. Kauft die Fed Schuldpapiere, gibt sie im Gegenzug dafür neue US-Dollar in Umlauf. Das ist quasi ein „Dauervorgang“, und er erklärt, warum die Fed-Bilanz im Zeitablauf anschwillt. In Krisenzeiten gewinnt das Aufkaufen von Schuldpapieren an Fahrt, und dadurch wird auch die Geldmengenausweitung beschleunigt. Diese Geldpolitik - die übrigens auch in allen anderen Währungsräumen verfolgt wird - hat eine "tiefere Ursache", und die findet man in der Funktionsweise des ungedeckten Papiergeldsystems beziehungsweise Fiat-Geldsystems.

… muss auch B sagen

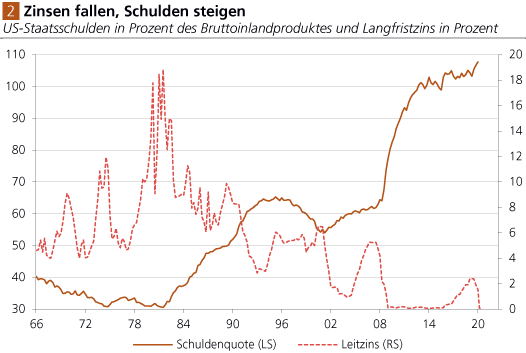

Das Fiat-Geld wird per Kreditvergabe (einschließlich des Ankaufs von Schulden) "aus dem Nichts" geschaffen. Doch leider: Es sorgt für Wirtschaftsstörungen. Das haben die Ökonomen der Österreichischen Schule der Nationalökonomik eingehend analysiert. Wir wollen ihre Erklärung aus Platzgründen hier nicht darstellen. Vielmehr soll an dieser Stelle nur auf einen wichtigen Aspekt hingewiesen werden - und zwar auf die "Überschuldungsfalle", in die das Fiat-Geld die Volkswirtschaften führt. Um das zu zeigen, sind in Abb. 2 die US-Staatsschuldenquote und der US-Leitzins gemeinsam abgebildet.

Quelle: Refinitiv; Graphik Degussa.

Gut zu erkennen ist, dass seit den frühen 1980er Jahren der US-Leitzins im Trend abgesunken ist, gleichzeitig ist die öffentliche Schuldenquote im Trend angestiegen. Dafür gibt es eine naheliegende Erklärung. Das Absenken der Zinsen begünstigt die Verschuldung: Staaten, Unternehmen und Konsumenten beginnen, ihre Ausgaben zusehends auf Pump zu finanzieren. Aber die kreditfinanzierten Staatsausgaben bleiben hinter dem wirtschaftlichen Leistungszuwachs zurück, und deshalb steigt die Schuldenlast im Zeitablauf immer weiter an. Durch die politisch diktierte Lockdown-Krise hat sich das Verschuldungsproblem natürlich noch weiter dramatisiert.

Um das Fiat-Geldsystem und die Schuldenpyramide, für die es gesorgt hat, vor dem Einsturz zu bewahren, haben die Zentralbanken die Leit- und Kapitalmarktzinsen auf extrem niedrige Niveaus gedrückt. Zudem finanzieren sie ausgefallene Einkommen der Arbeitnehmer mit neu geschaffenem Geld: Sie haben sprichwörtlich die elektronische Notenpresse angeworfen, finanzieren defizitäre Staatshaushalte mit neuem Geld. Das gilt vor allem für die Vereinigten Staaten von Amerika, aber auch für den Euroraum. Die drängende Frage für die Anleger ist nun die Folgende: Wohin führt das alles? Nachstehend sind drei denkbare Zukunftsszenarien kurz angedacht.

In Szenarien denken

• Szenario 1: Die Volkswirtschaften arbeiten sich aus der Lockdown-Krise heraus, erholen sich relativ rasch. Die extreme Geldmengenvermehrung wird gedrosselt, die Zentralbanken kehren zu ihrem bisherigen "normalen", "gemäßigten" Inflationskurs zurück. Die bereits erfolgte Geldmengenausweitung sorgt für einen zeitlich begrenzten "Inflationsschub", der in erhöhter Konsumgüterund Vermögenspreisinflation zutage tritt.

• Szenario 2: Die Wachstumskräfte der Volkswirtschaften sind nachhaltig beschädigt. Damit die Schuldner ihren Schuldendienst leisten können, müssen ausstehende Schulden dauerhaft und in ganz großem Stil monetisiert werden. Das damit verbundene Anwachsen der Geldmengen treibt die Konsumgüterund Vermögenspreisinflation stark in die Höhe - die sich nach und nach dramatisiert und in Hoch- oder gar, im Extremfall, in Hyperinflation endet.

• Szenario 3: Den Zentralbanken gelingt es nicht mehr, die Inflationierung der Güterpreise auf breiter Front aufrecht zu erhalten. Es kommt - ähnlich wie in Japan - zu Güterpreisverfall (Preisdeflation). Schuldner fallen reihenweise aus, Banken erleiden Kreditausfälle. Die Volkswirtschaften fallen in eine tiefe Rezession-Depression. Mit der Massenarbeitslosigkeit kommt es zu schweren sozialen und politischen Verwerfungen.

Zur Rolle der Geldmenge für die Güterpreise im Euroraum

Quelle: Refinitiv, Berechnungen Degussa. (1) Geldmenge bis Juli. ‘20, Konsumgüterpreise bis Aug. ’20; (2) Geldmenge bis Juli ’20, Häuserpreise bis Q1 ’20.

Abb. 3 a zeigt die Jahreswachstumsraten der Geldmenge M3 und der Konsumgüterpreise im Euroraum. Wie man erkennen kann, waren beide Linien langfristig gesehen positiv korreliert: Je höher das Geldmengenwachstum, desto höher die Konsumgüterpreisinflation (und umgekehrt). Das Geldmengenwachstum fiel dabei durchschnittlich deutlich höher aus als die Konsumgüterpreisinflation. Der Grund: Ein Teil des Inflationseffektes, den die Ausweitung der Geldmenge verursachte, wurde durch ein steigendes Güterangebot "aufgefangen". Und zuletzt: Die beiden Linien verliefen in der kurzen bis mittleren Frist nicht immer parallel; sie entfernten sich zuweilen merklich voneinander.

Abb. 4 b zeigt das Geldmengenwachstum und die Inflation der Häuserpreise im Euroraum. Beide Linien waren erstaunlich eng und positiv miteinander verbunden. Das deutet an: Die Preisinflationseffekte, für die die Geldmengenvermehrung sorgte, wurden nicht nur durch die Konsumgüterpreise reflektiert, sondern auch in der Haus- beziehungsweise Vermögenspreisinflation.

Was man an dieser Stelle lernen kann, ist das Folgende: Als Reaktion auf die Lockdown-Krise sorgt die Europäische Zentralbank (EZB) jetzt für einen sehr starken Anstieg der Geldmenge. Die Folge wird sehr wahrscheinlich Preisinflation sein: steigende Konsumgüterpreise und/oder Häuser- und Aktienpreise. Die Kaufkraft des Euro kommt unter die Räder. Die EZB-Geldpolitik setzt die Kaufkraft des Euro herab.

Es gibt kein Zurück mehr

Szenario 3 ist aus einem Grund relativ unwahrscheinlich: Eine Preisdeflation und die damit verbundenen Folgen scheuen Regierende und Regierte wie der Teufel das Weihwasser. Das hat die Lockdown-Krise in aller Deutlichkeit gezeigt: Mit neuen Schulden und neu geschaffenem Geld soll der Systemzusammenbruch "um jeden Preis" abgewendet werden. Und in einem Fiat-Geldsystem können die Zentralbanken jede gewünschte Geldmenge bereitstellen - durch Ankauf von Schulden, Kreditvergabe oder die Ausgabe von "Helikoptergeld". Daher können die Zentralbanken auch eine Güterpreisdeflation auf breiter Front verhindern; denn auf die Geldmengenausweitung kommt es an!

So gesehen sind Szenario 1 und 2 wahrscheinlicher als Szenario 3 - und damit droht dem Anleger ein mitunter großer Kaufkraftverlust des Geldes. Die weiterführende Frage ist, ob es den Zentralbanken gelingen wird (und kann), eine "kontrollierbare" Preisinflation auf den Weg zu bringen, oder ob nicht letztlich doch ein "explosiver Inflationsprozess" einsetzt. Eines ist so gut wie sicher: Es gibt kein zurück. Die bereits Jahrzehnte währende Vermehrung der Fiat-Geldmengen lässt sich nicht so einfach beenden, ohne gewaltige wirtschaftliche und gesellschaftliche Erschütterungen auszulösen - vor denen aber Regierende wie auch Regierte zurückschrecken.

Der Anreiz für Regierende und Regierte, das System zu halten, alles zu tun, damit es nicht kollabiert, ist sehr groß. Man ist sogar bereit, dem Ziel des "Systemerhalts" andere wichtige Ziele unterzuordnen. Das führt dazu, dass die verbliebenen Elemente des freien Marktsystems immer weiter zurückgedrängt werden. Dadurch werden auch die Marktkräfte, die die aufgelaufenen Ungleichgewichte korrigieren könnten, zusehends außer Kraft gesetzt. Das gilt insbesondere für die Kreditmärkte. Durch die Maßnahmen der Zentralbanken wird eine marktkonforme Zinsbildung unmöglich gemacht; die Wahrscheinlichkeit, dass steigende Zinsen die Kreditpyramide zum Einsturz bringen könnten,

ist gering.

Schutz vor Geldentwertung

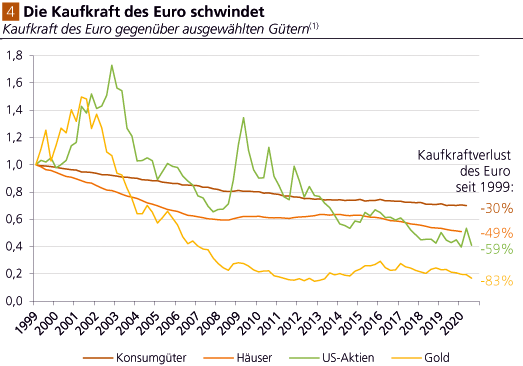

Welches der oben genannten Szenarien eintritt, hat erhebliche Auswirkungen auf den Erfolg der Anlage-Strategie. Mit Szenario 1 wie auch in Szenario 2 ist die Einschätzung verbunden, dass der Erhalt des Fiat-Geldsystems bis auf weiteres wahrscheinlich ist; dass sein baldiger Zusammenbruch zwar nicht unmöglich ist, aber derzeit noch keine allzu hohe Wahrscheinlichkeit hat. In beiden Szenarien wird es darum gehen, Entscheidungen zu treffen, die vor dem Kaufkraftverlust des Geldes schützen. Um das Ausmaß der bisher schon aufgelaufenen Geldentwertung zu illustrieren, zeigt Abb. 4 für die Zeit 1999 bis 2020 die Kaufkraftentwicklung des Euro - gemessen anhand der Konsumgüter, Häuser, US-Aktien und einer Feinunze Gold.

Quelle: Refinitiv; Graphik Degussa. (1) Häuserpreise bis Q1 ‘20; Konsumgüterpreise bis Q2 ’20; US-Aktien und Gold (jeweils in Euro umgerechnet) bis Q3 ’20.

Gemessen anhand der Konsumgüterpreise, hat der Euro seit seiner Einführung 30 Prozent seiner Kaufkraft verloren. Legt man die Euro-Häuserpreise zugrunde, lag der Euro-Kaufkraftverfall bei 49 Prozent. Gegenüber US-Aktien belief sich der Kaufkraftverfall der Einheitswährung auf 59 Prozent, gegenüber dem Gold auf 83 Prozent. Bezieht man die voranstehend angestellten Überlegungen ein, liegt der Schluss nahe, dass die Kaufkraftentwertung von US-Dollar, Euro und Co in den kommenden Jahren noch an Fahrt gewinnen wird. Vor diesem Hintergrund lassen sich einige Handlungsempfehlungen ableiten:

• Als Anleger sollte man dem Fiat-Geld grundsätzlich und zutiefst misstrauen (falls noch nicht geschehen): Machen Sie sich bewusst, dass das Fiat-Geld die Wertaufbewahrungsfunktion nicht erfüllt; dass das Halten von US-Dollar, Euro und Co ein Verlustgeschäft war, ist und auch bleiben wird.

• Ihre Kassenbestände sollten Sie möglichst gering halten. Am besten reduziert man sie auf die laufenden Zahlungserfordernisse (einschließlich einer geringen "Vorsichtskassenhaltung").

• Termin- und Spareinlagen, die man für mittel- bis langfristige Sparzwecke bei Banken hält, werden absehbar zum Verlustgeschäft. Eine Möglichkeit ist, sie in physisches Gold umzutauschen; ein Teil der Mittel kann auch in physisches Silber umgeschichtet werden.

• Wägt man Risiko und Ertrag gegeneinander ab, empfiehlt es sich für den Langzeitinvestor, auch Aktien im Portfolio zu halten (im einfachsten Fall in Form eines diversifizierten Weltaktienmarkt-ETF oder -Index). Denn mit Aktien kann er am weltweiten Produktivitätszuwachs teilnehmen, und Aktien bieten tendenziell auch einen Inflationsschutz.

• Halten Sie vor allem Ihre Transaktionskosten niedrig - denn dadurch können Sie Ihre Investitionsrendite merklich verbessern. Suchen Sie nach Banken, die Ihnen nur geringe Konto- und Depotführungsgebühren in Rechnung stellen. Vergleiche anstellen lohnt sich!

Abschießend noch ein Blick auf Abb. 5, die die US-Geldmenge (beziehungsweise die "Gesamtliquidität") und den Goldpreis seit Anfang des 21. Jahrhunderts bis heute zeigt. Deutlich erkennbar ist, dass die Zeitreihen einen positiven Gleichlauf aufweisen. Dabei hat sich der Goldpreis als Inflationsschutz mehr als bewährt: Während die Gesamtliquidität im Betrachtungszeitraum um 354 Prozent gestiegen ist, hat der Goldpreis (in US-Dollar gerechnet) um 570 Prozent zugelegt. Die Erklärung dafür ist, dass das Gold von Anlegern nicht nur als Inflationsschutz nachgefragt wird, sondern dass das Gold auch als "Versicherung" gegen Kreditausfallrisiken zum Einsatz kommt.

Quelle: Refinitiv; Graphik Degussa. (1) Monetäre Basis plus Geldmenge M2 (bereinigt um Bargeldbestände).

Das erklärt den starken Anstieg des Goldpreises im Zuge der Finanz- und Wirtschaftskrise 2008/2009, in der viele Anleger Zahlungsausfälle auf breiter Front fürchteten. Da diese Sorgen ab etwa Herbst 2013 rückläufig waren, gab auch der Goldpreis nach. Mit der Furcht vor den Folgen, die die politisch diktierte Lockdown-Krise nach sich zieht - vor allem eine drastisch steigende Verschuldung und eine starke Ausweitung der Geldmengen -, hat auch der Goldpreis wieder angezogen. Diese Preisreaktionen des gelben Metalls deuten an, dass das Gold für langfristig orientierte Anleger etwas ganz besonders ist: Es ist ein risikosenkendes und renditesteigerndes Element im Anlageportfolio.

Wer als Anleger davon ausgeht, dass es aufgrund des weltweiten Überschuldungsproblems für US-Dollar, Euro und Co kein Zurück mehr geben wird, sondern dass die Kaufkraft des Geldes von den Zentralbanken durch ungestüme Geldmengenvermehrung herabgesetzt wird, der ist gut beraten, einen Teil seines Vermögens im "ultimativen Zahlungsmittel", also in "Goldgeld", zu halten (und im wahrsten Sinne des Wortes daran festzuhalten).

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH