Die Zentralbanken machen die Finanzmärkte zu einem inflationären Spielcasino

12.02.2021 | Prof. Dr. Thorsten Polleit

Die gedrückten Zinsen und die Geldmengenflut, für die die Zentralbanken sorgen, inflationieren und verzerren die Preise auf den Finanzmärkten, sorgen für Kapitalfehllenkungen. Das Problem wird immer größer, weil die Zentralbanken die Korrekturkraft der Märkte lahmgelegt haben. "Hundert graue Pferde machen nicht einen einzigen Schimmel." - Johann Wolfgang von Goethe

Preisblasen

In der Finanzmarktökonomik beschäftigt man sich seit jeher intensiv mit dem Phänomen der "Preisblasen". Gemeint ist damit das Ansteigen von zum Beispiel Aktien- oder Anleihekursen über ihren "Fundamentalwert" hinaus. Der Fundamentalwert einer Aktie wird üblicherweise verstanden als die Summe aller künftigen Gewinne, die eine Firma erzielt, abgezinst auf die Gegenwart; das ist der Barwert. Gleiches gilt für Anleihen: Ihr "fairer Wert" ist der Barwert der künftigen Coupon-Zahlungen plus Rückzahlungsbetrag. Eine einfache (wenn auch nicht perfekte) Methode um festzustellen, ob eine Aktie oder Anleihe billig oder teuer ist, ist die Betrachtung des Kurs-Gewinnverhältnisses (KGVs) im Zeitablauf.

Quelle: Refinitiv, Berechnungen Degussa.

In den USA liegt das KGV für die US-Staatsanleihe mit 10-jähriger Laufzeit derzeit bei 89. Das heißt, wenn man die Anleihe zum aktuellen Kurs kauft, muss man 89 Jahre warten, bis man sein investiertes Kapital über die Coupon-Zahlungen zurückerhält. Für den Index der langfristigen Staatsanleihen im Euroraum ist ein sinnvolles KGV nicht mehr ermittelbar:

Bei einer Rendite von minus 0,06 Prozent p.a. würde sich ein KGV von minus 1.572 errechnen: Hält man die Anleihe 1.572 Jahre, ist das eingesetzte Kapital vollständig verloren. In langfristiger Perspektive gesehen, ist das KGV der US-Anleihe extrem hoch, das KGV der Euro-Anleihen fernab von Gut und Böse. Es ist unschwer zu erkennen, dass sich eine gewaltige Preisblase in den US-Anleihemärkten und eine geradezu groteske Preisblase im Euro-Anleihemarkt aufgebaut hat.

Das KGV des US-Aktienmarktes beträgt derzeit 34,2 und markiert damit einen Rekordwert seit den frühen 1970er Jahren. Nicht ganz so dramatisch sieht es im Euroraum aus. Hier beträgt das Aktien-KGV 24,6, ein im Zeitvergleich zwar recht hoher Wert, der aber noch unter dem bisherigen Rekordwert von 26,4 liegt, der zu Beginn der Euro-Einführung zu beobachten war. Auffällig ist weiterhin, dass seit Anfang des 21. Jahrhunderts die Anleihe-KGVs deutlich über die Aktien-KGVs hinaus angestiegen sind - weil die Zentralbanken die Zinsen über die Konjunkturzyklen hinweg immer weiter abgesenkt haben.

Zinseffekt

Dass die Zentralbanken die Leitzinsen mittlerweile auf extrem niedrige Niveaus geschleust haben, hat weitreichende Folgen für die Bewertungen auf den Vermögensmärkten. Denn die Marktakteure zinsen nun künftige Zahlungsströme mit einer niedrigen Diskontierungsrate ab. Das erhöht die Barwerte und damit Marktkurse aller Arten von Anleihen. Hinzu kommt, dass die Zentralbanken auch Anleihen aufkaufen. Dadurch können sie die Marktpreise der Anleihen und damit auch deren Renditen direkt nach politischen Erwägungen beeinflussen. Bei der Bewertungen der Aktien ist die Sache etwas komplizierter.

Quelle: Refinitiv; Graphik Degussa. Graue Flächen: "kräftigere"

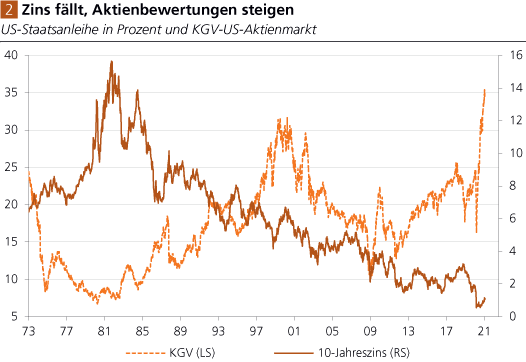

Hier wirkt ein Zins- und ein Geldmengeneffekt. Zunächst zum Zinseffekt. Sinkt der Zins, dann steigt (wenn alles andere sich nicht verändert) der Barwert der Unternehmensgewinne und damit auch die Aktienkurse. Diesen Zusammenhang soll Abb. 2 illustrieren. Sie zeigt den US-Langfristzins und das KGV des USAktienmarktes. Man erkennt: Der Zins ist seit Anfang der 1980er Jahre im Trend gefallen. Gleichzeitig ist das KGV des US-Aktienmarktes im Trend gestiegen; das heißt, die US-Aktienkurse im Trend stärker gestiegen sind als die Gewinne der US-Unternehmen.

Dass die Aktienmarktbewertung steigt bei fallendem Zins, ist, wie bereits obenstehend erläutert, durchaus plausibel. Die Frage ist jedoch, ob die Bewertung des Aktienmarktes nicht bereits "aus dem Ruder gelaufen" ist, wie der sehr starke Anstieg des KGVs ab etwa Frühjahr 2020 nahelegt. Um das besser illustrieren zu können, zeigt Abb. 3 das KGV des US-Aktienmarktes (vertikale Achse) im Verhältnis zum US-Langfristzins (horizontale Achse). Diese Darstellung bestärkt den Eindruck, dass die aktuelle Aktienmarktbewertung extrem hoch ist angesichts des vorherrschenden Zinsniveaus.

Quelle: Refinitiv; Graphik Degussa. Periode: Januar 1973 bis Februar 2021; Wochendaten. Schwarze Linie: Geschätzte Trendlinie.

Geldmengeneffekt

Zusätzlich zum Zinseffekt wirkt der Geldmengeneffekt in den Finanzmärkten. Die Zentralbanken haben in den letzten Jahrzehnten die Geldmengen sehr stark ausgeweitet. Diese inflationäre Geldpolitik hat spätestens mit der Finanz- und Wirtschaftskrise 2008/2009 eine Dramatisierung erfahren, und sie hat sich im Zuge der politisch diktierten Lockdown-Krise noch weiter verschärft. Es herrscht mittlerweile nicht nur ein chronisches Niedrigzinsumfeld vor, sondern jetzt werden auch die Geldmengen mit sehr hohen Raten ausgeweitet, vor allem um Staatsausgaben (hauptsächlich Transferzahlungen) zu finanzieren.

Die anschwellenden Geldmengen finden ihren Weg vor allem auch in die Finanzmärkte. Professionelle Investoren wissen, dass die Zentralbanken bis auf weiteres die Zinsen niedrig halten und die Geldmengen ausweiten. Sie haben daher gute Gründe, "Long-Positionen" im Anleihe- und Aktienmarkt einzunehmen, aber auch auf steigende Häuser- und Rohstoffpreise zu setzen. Denn die Politik der Zentralbanken läuft - und Anleger sollten sich da keinen Illusionen erliegen - darauf hinaus, dass letztlich alle Güterpreise - ob Konsumgüter, Produktionsgüter oder Vermögensgüter - inflationiert werden; dass ein Ansteigen der Güterpreisinflation gewolltes Ergebnis der Zentralbankpolitik ist.

Denn die Verschuldung der Volkswirtschaften ist mittlerweile so hoch geworden, dass man nicht mehr damit rechnen kann, dass die Verschuldeten - Konsumenten, Unternehmen, der Staat und die Banken - noch in der Lage sind, ihren Schuldendienst (also Zins- und Tilgungszahlungen) vollumfänglich leisten zu können. Um Zahlungsausfälle auf breiter Front abzuwehren, haben die Zentralbanken zunächst die Marktzinsen heruntergeschleust. Jetzt kaufen sie auch Schuldpapiere in großem Stil auf und bezahlen die Käufe mit neu geschaffenem Geld, und lässt die Kaufkraft des Geldes schwinden.

Quelle: Refinitiv; Graphiken Degussa.

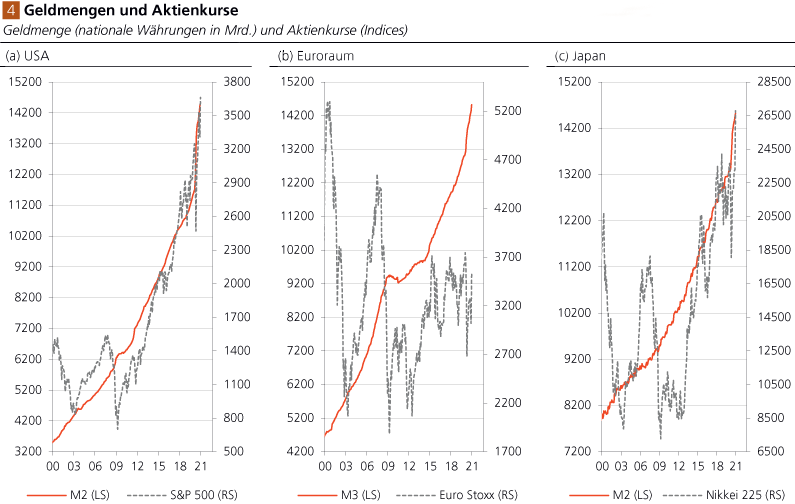

Die Vermutung, dass sich der Preiseffekt der Geldmengenflut vor allem (auch) in den Aktienmärkten zeigt, scheint sich zu bestätigen. In den USA ist der Verbund zwischen Geldmengenausweitung und Aktienkurse recht eng (Abb. 4 a). Ähnlich sieht es in Japan aus (Abb. 4 c). Im Euroraum zeigt sich allerdings ein anderes Bild (Abb. 4 b). Die Euro-Geldmenge ist im Betrachtungszeitraum um 208 Prozent gestiegen, die Aktienkurse sind jedoch um 27 Prozent gefallen. Wie passt das zusammen?

Im Vorfeld der Euro-Einführung Anfang 1999 hatte sich eine Preisblase im Euro-Aktienmarkt aufgebaut, die im Zuge des geplatzten "New Economy"- Hypes 2000/2002 abgebaut wurde und zu deutlich niedrigen Kursen geführt hat.

Nachfolgend hat die Finanz- und Wirtschaftskrise 2008/2009 eine gewaltige Kapitalfehlallokation offengelegt und bereinigt. Kapital, das während der "Euro-Euphorie" aufgebaut wurde (bei Unternehmen und Banken), entpuppte sich als Fehlinvestition. Im Unternehmens- und Bankensektor löste sich investiertes Kapital sprichwörtlich in Luft auf. Angesichts der Kapitalverluste hat die Ausweitung der Euro-Geldmenge die Euro-Aktienkurse zwar nicht in die Höhe getrieben wie in den USA und in Japan, sie hat aber immerhin verhindert, dass die Euro-Aktienkurse auf noch geringere Niveaus gefallen sind.

Interventionismus-Effekt

Eine zentrale Frage für Anleger ist: Wie lange wird und kann die Inflationierung andauern? Es ist sehr wahrscheinlich, dass es sobald keinen Ausstieg aus der Politik des Niedrig- und Nullzinses und der Geldmengenausweitung geben wird. Würde man sich von dieser Politik verabschieden, stünde die Krise, die man durch Niedrig- und Nullzinsen und Geldmengenausweitung verhindern will, erneut vor der Tür. Doch könnten die Finanzmärkte selbst dem Preisboom ein jähes Ende setzen? Das ist natürlich nicht ausgeschlossen, aber allzu wahrscheinlich ist es nicht. Denn: Die Zentralbanken haben die Korrekturkräfte ausgehebelt, indem sie die Zinsen an die Kette gelegt haben.

Das, was einen durch Kreditgeld angetriebenen Boom üblicherweise zu Fall bringt, sind steigende Zinsen. Doch wenn die Zentralbanken die Marktzinsen kontrollieren, dann können sie auch verhindern, dass die Zinsen ungewollt steigen. Würde es beispielsweise einen Ausverkauf bei Staatsanleihen geben, können die Zentralbanken die Schuldpapiere aufkaufen und mit neuem Geld bezahlen. Die Kurse der Papiere würden dadurch hochgehalten, und deren Rendite auf niedrigem Niveau verharren. Die Kreditnehmer hätten weiterhin Zugang zu Kredit und neuem Geld, bereitgestellt zu niedrigen Zinsen. Vor diesem Hintergrund werden zwei Gefahren sichtbar.

Erstens: Die anhaltende Geldpolitik der Niedrig-, Null- oder gar Negativzinsen, verbunden mit einem Ausweiten der Geldmenge, verursacht Fehlentwicklungen. Der Konsum wird ermutigt, das Sparen entmutigt, und die niedrigen Zinsen verlocken Unternehmen zudem zu Investitionen, die nicht mehr darauf ausgerichtet sind, die dringendsten Bedürfnisse der Nachfrager zu befriedigen; es kommt zu "Investitions-Flops". Auch das Leben auf Pump wird befördert, das Verschulden von Privaten und Unternehmen und Staaten angeheizt. Vor allem der Staat wird größer und drängt die Privatwirtschaft zurück. Das wiederum schränkt die Freiheitsgrade von Konsumenten und Produzenten ein und lähmt die Wachstumskräfte der Volkswirtschaften.

Zweitens: Das Ausweiten der Geldmenge wird den Preisauftrieb der Konsumund/ oder Vermögenspreise weiter antreiben. Dadurch lässt sich zwar eine gefürchtete Kreditkrise verhindern - also eine Situation, in der die Schuldner ihren Schuldendienst nicht mehr leisten können. Aber ein fortgesetztes Anschwellen der Geldmengen erhöht die Wahrscheinlichkeit, dass es irgendwann zu einer Währungskrise kommt:

Dass die Menschen das Vertrauen in die Werthaltigkeit des Geldes verlieren, ihre Geldhaltung verringern und im Gegenzug Sachwerte - wie Aktien, Häuser, Rohstoffe, Kunst, Oldtimer und vor allem auch Edelmetalle - nachfragen. Das kann dann eine sich selbst verstärkende Inflationsspirale auslösen.

Gold und Silber

Die Zentralbanken machen mit ihrer Geldpolitik die Finanzmärkte zu einem inflationären Spielcasino: Indem sie die Zinsen auf extrem niedriger Niveaus gedrückt haben, werden die Preise auf den Finanzmärkten und letztlich auch die Preise auf den Gütermärkten verzerrt. Die damit verbundenen falschen Preissignale verleiten Konsumenten und Produzenten zu falschen Entscheidungen. Knappe Ressourcen werden in falschen Verwendungen gelenkt, Ungleichgewichte bauen sich auf. Da jedoch die Zentralbanken eine Korrektur dieser Entwicklugn mit allen Mittel verhindern wollen, ist damit zu rechnen, dass das inflationäre Finanzmarkt-Spielcasino noch größer wird.

Das ist jedoch keine Empfehlung, aus den Finanzmärkten jetzt auszusteigen. Phasen inflationärer Blasen können andauern, können länger laufen, als man vielleicht meinen würde. Anleger sollte sich jedoch bewusst sein, dass die Finanzmärkte angetrieben werden von einer gewaltigen Geldmengenflut, begleitet von Niedrigzinsen, die auf absehbare Zeit aus politischen Gründen weiterhin auf sehr niedrigen Niveaus festgezurrt sind. Es ist gut möglich, dass den Anlegern auf den Aktien- und Immobilienmärkten noch beträchtliche Kursgewinne winken. Dem steht jedoch ein Abwärtsrisiko gegenüber: der Absturz.

In diesem Umfeld ist es ratsam, Gold und Silber als Teil der Kapitalanlage zu halten. Gold und Silber tragen kein Kontrahenten- beziehungsweise Zahlungsausfallrisiko, und ihre Kaufkraft lässt sich nicht durch die Geldpolitik der Zentralbanken herabsetzen. Mit Blick auf die aktuellen Preise stellen Gold und Silber ein beträchtliches Steigerungspotential in Aussicht; sie lassen sich als eine Versicherung für das Portfolio ansehen. Gold und Silber bieten zudem auch die Möglichkeit, Vermögenspositionen außerhalb des Finanzsystems zu halten - und damit jederzeit die Verfügbarkeit zur Vermögensposition zu gewährleisten.

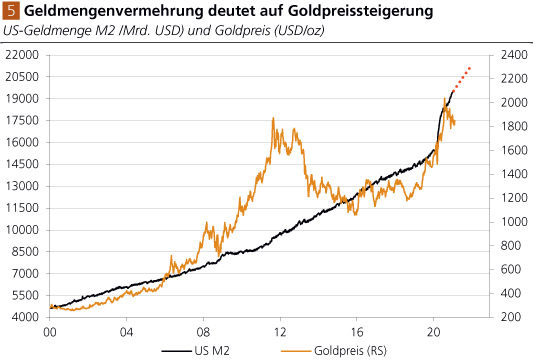

Quelle: Refinitiv; Graphik Degussa. M2 bis 5. Feb. ’21, Goldpreis bis 10. Februar 2021.

Annahme, dass das US-Konjunkturpacket von 1,9 Billionen US-Dollar von der US-Fed finanziertwird.

Annahme, dass das US-Konjunkturpacket von 1,9 Billionen US-Dollar von der US-Fed finanziertwird.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH