Weltwirtschaft 2022: Mehr Inflation. Weniger Wachstum. Auf Gold und Silber setzen

21.01.2022 | Prof. Dr. Thorsten Polleit

Zusammenfassung

• Weltweit setzt sich in 2022 die Konjunkturerholung fort, der um sich greifende "anti-marktwirtschaftliche" Zeitgeist trübt allerdings die langfristigen Wachstumsperspektiven ein.

• Eine "echte Zinswende" wird es nicht geben, die Realzinsen bleiben vielmehr im negativen Territorium, die Zentralbanken lassen eine dauerhaft erhöhte Preisinflation zu.

• Nicht nur die Konsumgüterpreise, sondern vor allem auch die Vermögenspreise (vor allem Aktien- und Häuserpreise) gehen weiter in die Höhe, so dass die Kaufkraft von US-Dollar, Euro & Co auf breiter Front schwindet.

• Physisches Gold und Silber bleiben für langfristig orientierte Anleger eine (sehr) attraktive Option in 2022 und darüber hinaus, um der Geldentwertung zu entgehen.

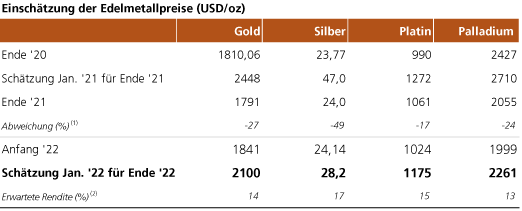

Quelle: Refinitiv; Berechnungen und Einschätzungen Degussa. Zahlen sind gerundet.

(1) Renditepotential in Prozent, errechnet auf Basis der aktuellen Marktpreise. Stand: 20. Januar 2022.

(1) Renditepotential in Prozent, errechnet auf Basis der aktuellen Marktpreise. Stand: 20. Januar 2022.

Weltkonjunktur: Erholung setzt sich fort

Die Volkswirtschaften erholen sich nur mühsam aus der politisch diktierten Lockdown-Krise. Die Konjunkturerholung, die in 2021 eingesetzt hat, wird sich jedoch sehr wahrscheinlich in 2022 fortsetzen. Und wie stets mit Blick auf den künftigen Konjunkturverlauf lassen sich Licht und Schatten erkennen. Positiv stimmt, dass die Auftragsbücher vieler Unternehmen voll sind - ein Zeichen, dass Firmen und Konsumenten auf eine "Normalisierung" der Lage drängen -, dass die Bestellungen meist aufgrund von Materialknappheit nicht vollumfänglich ausgeführt werden können. Positiv ist ebenfalls, dass die Kredit- und Kapitalmärkte weiterhin liquide sind, Investoren den Zugang zu Kapital ermöglichen.

Zuversichtlich muss stimmen, dass die voranschreitende Digitalisierung das Potential hat, große Produktivitäts- und Gewinnpotentiale zu heben, neue Märkte zu schaffen. Beispielhaft zu nennen sind der verstärkte Einsatz von Robitik und Künstlicher Intelligenz ("KI") in der Produktion sowie die zunehmende digitale Vernetzung zwischen Produktion und (Online-)Vertrieb. Das ist verbunden mit weitreichenden Veränderungen von bestehenden unternehmerischen Geschäftsmodellen und Anforderungen an Arbeitnehmer. Dieser Prozess hat sich in der Coronakrise beschleunigt, und er trägt auch dazu bei, dass viele Unternehmen ihr operatives Geschäft weiter betreiben können und die Konjunktur gestützt wird.

Allerdings es gibt auch "Gegenwind". Die Effizienz der internationalen Produktions- und Lieferketten ist nach wie vor beeinträchtigt; der "grünpolitisch" herbeigeführte Energiepreisschock, der sich vor allem in Europa zusehends zu einer Energie(- sicherheits-)Krise auswächst, belastet die Unternehmen und Konsumenten. Es ist weiterhin zu befürchten, dass die anhaltende Unsicherheit über den gesellschaftspolitischen Umgang mit der Viruskrise die Risiko- und Investitionsneigung der Unternehmen dämpfen könnte.

Insbesondere aber wächst sich die Güterpreisinflation - sowohl auf der Verbraucherstufe, aber auch in den Vermögensmärkten - immer mehr zu einem ernsten Problem aus, dass sowohl Unternehmen als auch den Haushalten immer stärker zu schaffen macht (davon später mehr).

Hinzu kommen geopolitische Risiken: Dazu zählen derzeit vor allem die Konfrontation zwischen den USA und China, aber auch der Ukraine-Konflikt zwischen Russland und dem Westen. Und - das lehrt die Erfahrung - man muss mit weiteren Überraschungen und Risiken rechnen, die uns im Hier und Heute jedoch (noch) nicht bekannt sind (gemeint die "unbekannten Unbekannten"). Gerade die letzten Jahre haben nur allzu deutlich gezeigt, dass es gerade das Unvorhersehbare sein kann, das die Entwicklung der Weltwirtschaft, der Weltfinanzmärkte stärker beeinflusst, als die Faktoren, die die Überlegungen der Prognostiker üblicherweise in ganz besonderem Maße beschäftigen.

Quelle: Refinitiv, IWF, Schätzungen Degussa.

Die Einschätzung der Zukunft, vor allem die künftigen Geschicke ganzer Volkswirtschaften, ist und bleibt eben ein schwieriges, ein mit unüberwindbar großen Unsicherheiten behaftetes Geschäft - und deshalb ist der Investor gut beraten, umsichtig zu sein, Chancen und Risiken sorgsam gegeneinander abzuwägen.

Das jährliche Wachstum der Weltwirtschaft wird sich, so schätzen wir, im laufenden Jahr auf 4,2 Prozent abschwächen - nach noch 5,8 Prozent in 2021 (Abb. 1). China, Großbritannien und die USA erweisen sich als konjunkturelle Zugpferde in der Gruppe der entwickelten Volkswirtschaften, dahinter wird der Euroraum merklich zurückbleiben. Konsum und Investition ziehen an, aber die konjunkturelle Erholung wird vor allem angeführt durch die weiterhin großen Staatsdefizite, mit denen Transfers, aber auch direkt die gesamtwirtschaftliche Nachfrage finanziert wird; und natürlich treiben vor allem auch die nach wie vor sehr niedrigen nominalen Zinsen (die nach Abzug der Güterpreisinflation vielerorts negativ sind) die konjunkturelle Erholung an.

Die Abkehr vom Modell der freien Marktwirtschaft

Die Überschrift für die wirtschafts- und gesellschaftspolitischen Tendenzen müsste derzeit lauten: In der westlichen Welt vollzieht sich seit Jahr und Tag die mehr oder weniger schleichende Abkehr vom Modell der freien Marktwirtschaft. In den einen Volkswirtschaften geht das schneller, in den anderen langsamer, aber alle bewegen sich letztlich in die gleiche "antikapitalistische Richtung". Das zeigt sich in Form des wachsenden Einflusses des Staates im Wirtschafts- und Gesellschaftsleben - und lässt sich messen zum Beispiel anhand der wachsenden Staatsausgaben im Verhältnis zum Bruttoinlandsprodukt (BIP), dem steigenden Schuldenstand pro BIP, den anschwellenden Zentralbankbilanzen relativ zum BIP etc.

Dahinter verbirgt sich die Gesinnung, das System der freien Märkte zu "zähmen", es durch staatliche Einflussnahme gestalten und lenken zu wollen. Das erklärt, warum der Staat in nahezu alle Wirtschafts- und Gesellschaftsbereiche vordringt beziehungsweise vordringen konnte: Bildung (Kindergarten, Schule, Universität), Altersvorsorge, Gesundheit, Umwelt, Transport, Geld und Kredit, Recht und Sicherheit.

Da der Staat mittlerweile als "Problemlöser" für alle Bedrängnisse angesehen wird, konnte er im Zuge der Themen "Klimawandel" und "Coronavirus" vielerorten die Freiheitsrechte der Bürger und Unternehmer in erheblichem Umfang ausschalten und im Gegenzug seinen Einfluss im Wirtschafts- und Gesellschaftsleben ausweiten - durch Kontrollen, Überwachung, Zahlung von Transfers etc. Aus ökonomischer Sicht steht außer Frage, dass ein wachsender Anteil des Staates im Wirtschafts- und Gesellschaftsleben die produktive Leistungsfähigkeit der Volkswirtschaften herabsetzt - im Vergleich zu einem System der (relativ) freien Märkte.

Wie weit diese Entwicklung gehen wird, wie stark die "Bremsspuren" für Wachstum und Beschäftigung in der westlichen Welt ausfallen werden, ob es Bürgern und Unternehmern gelingen wird, den Staatseinfluss wieder kräftig zurückzudrängen, oder ob die jüngsten Entwicklungen der Startschuss für den Übergang in eine noch stärker staatlich beeinflusste, gelenkte Wirtschaft und Gesellschaft markieren: In dieser Entscheidung liegt gewissermaßen eine Art Schicksalsfrage sowohl für den materiellen Wohlstand als auch für die friedvolle Kooperation der Menschen - nicht nur in der westlichen Welt, sondern weltweit; eine Schicksalsfrage, deren Bedeutung über den kurzfristigen Konjunkturverlauf weit hinausreicht.

Inflation: Steigt im Trendverlauf

Dass sich in der westlichen Welt ein "Inflationsproblem" entwickelt, ist nicht mehr zu übersehen. Über die Ursachen der Inflation ist schon viel Tinte vergossen worden, und an dieser Stelle soll die Diskussion nicht erneut aufgenommen werden. Mit Blick auf die aktuellen Geschehnisse ist es aus unserer Sicht jedoch gerechtfertigt, den Inflationsprozess wie folgt zu erklären:

(1) Vor allem die Folgen der politisch diktierten Lockdown-Krisen sowie auch der politisch angetriebenen Energiewende/ grüne Politik haben für Knappheit und Preissteigerungen auf den Gütermärkten gesorgt.

(2) Dieser "Preisschock" trifft jetzt auf einen gewaltigen "Geldmengenüberhang", für den die Zentralbanken gesorgt haben: Um die Einkommensausfälle der Lockdown-Politik aufzufangen, haben die Zentralbanken Schuldpapiere der Staaten in großem Stil aufgekauft und dadurch die umlaufende Geldmenge gewaltig erhöht, die sich nun in steigenden Güterpreisen - steigenden Konsumgüter- und/oder Vermögenspreisen - entlädt.

Quelle: Refinitiv; Berechnungen Degussa. Die "Lücke" zwischen der Relation von Geldmenge zu nominalen BIP und der Trendlinie stellt eine mögliche Maßgröße für den Geldmengenüberhang" dar: Die Lücke (in Prozent ausgedrückt) zeigt das künftige Preissteigerungspotential an. Trendentwicklung des nominalen BIP jeweils geschätzt für die Zeit Q1 2007 bis Q4 2019 danach extrapoliert.

Warum die Inflation so problematisch ist

Inflation - also das Ansteigen der Güterpreise auf breiter Front - hat eine Reihe von negativen Wirkungen für die Volkswirtschaft. Sie verteuert die Lebenshaltung für die breite Bevölkerung, führt also zu einer Verarmung. Zwar werden die Löhne in der Regel früher oder später an die erhöhte Inflation angepasst, aber sie hinken der Inflation zeitlich hinterher, so dass Inflation für die meisten Menschen eine reale Einkommensminderung darstellt.

Die Inflation entwertet zudem zinstragende Wertschriften und damit die Altersvorsorge vieler Menschen. Nicht nur Altersarmut ist die Folge, sie macht aus Bürgern Almosenempfänger des Staates. Inflation sorgt auch für soziale und politische Spannungen: Neid und Missgunst greifen um sich, Menschen empfinden die Einkommens- und Vermögensverteilung als zusehends ungerecht, das friedvolle und kooperative Miteinander leidet.

Die Nöte, für die die Inflation sorgt, ruft regelmäßig marktfeindliche Politiken auf den Plan - Stichworte sind hier Preiskontrollen, Überwachung, Bestrafung -, die die wirtschaftliche Leistungsfähigkeit der Volkswirtschaften herabsetzen. Zudem erschwert Inflation die mit Geld ausgeführte Wirtschaftsrechnung. Unternehmen begehen in Inflationszeiten verstärkt Fehlinvestitionen, und das wiederum schmälert Wachstum und Beschäftigung.

Vor allem aber entsteht bei einer Inflationspolitik, ist sie erst einmal in Gang gekommen, der Anreiz, für immer mehr Inflation zu sorgen. Denn solange die Inflation überraschend kommt, treibt sie in der Regel die Wirtschaft ab; Inflation wirkt durch die Täuschung, für die sie sorgt. Wird die Inflation aber von den Marktakteuren richtig erwartet, kommt sie also nicht mehr überraschend daher, verliert sie ihre konjunkturtreibende Wirkung. Um dann der drohenden Rezession (also Folge der geplatzten "Inflationsillusion") entkommen zu können, muss die Zentralbanken erneut zu Überraschungsinflation greifen. Wohin dieser Prozess führt, wenn er nicht gestoppt wird, ist absehbar: zu Hoch- oder gar Hyperinflation.

In den USA dürfte der Geldmengenüberhang derzeit schätzungsweise bei 20 Prozent liegen: In dieser Prozentzahl kommt das Preissteigerungspotential zum Ausdruck, dass sich noch in steigenden Konsumgüter- und/oder Vermögenspreisen niederschlagen kann. Mit anderen Worten: Das Inflationspotential ist beträchtlich, zumal die US-Geldmenge nach wie vor mit sehr hohen Raten wächst. Im Euroraum sieht es nicht viel anders aus.

Der Geldmengenüberhang beträgt ebenfalls etwa 20 Prozent, und folglich ist auch hier das Inflationspotential beträchtlich. So gesehen gibt es gute Gründe, in den kommenden Jahren eine im Vergleich mit den letzten Jahren sehr hohen Inflation zu rechnen - denn der Inflationsdruck, der sich bereits "in der Pipeline befindet", lässt sich nicht mehr entschärfen.

Die Inflation kommt in Wellen

Quelle: Refinitiv; Berechnungen Degussa.

Die nachstehende Abbildung zeigt die jährliche Inflation der Konsumgüterpreise in Prozent in den USA und Deutschland von 1965 bis 1985. Wie zu erkennen ist, wies der Inflationsprozess in dieser Zeit einen wellenförmigen Verlauf auf: Unter Schwingungen stieg die Inflation im Zeitablauf immer weiter an - und in Deutschland erreichte der Inflationszyklus seinen Hochpunkt Anfang 1974, in den USA hingegen erst Mitte 1980. Wie erklärt sich der wellenähnliche Verlauf der Inflation? Dazu muss man zunächst wissen, dass Inflation keine Naturkatastrophe, sondern dass sie menschengemacht ist.

Hinter einem Inflationsprozess verbirgt sich stets eine politische Agenda: Der Staat treibt die Konjunktur mit neu geschaffenem Geld an, das ihm die Zentralbank zur Verfügung stellt. Das Ausweiten der Geldmenge sorgt früher oder später für steigende Güterpreise, was für die meisten Menschen unerwartet kommt.

Die unerwartet hohe Inflation beschert ihnen Verluste, und nachfolgend passen sie ihre Inflationserwartungen nach oben an: In den Lohn-, Miet- und Kreditverträgen wird fortan eine erhöhte Inflationsrate zugrundegelegt, und das wiederum treibt die Güterpreise weiter in die Höhe. Der Staat, will er sich durch Inflation (Ausweitung der Geldmenge) finanzieren oder die Wirtschaft weiter antreiben, muss daraufhin für erneute "Überraschungsinflation" sorgen.

In einem solchen Prozess wird die Inflation nicht sofort und unmittelbar "wie mit dem Lineal gezogen" ansteigen. Vielmehr stellen sich auch Phasen ein, in denen die Inflation etwas nachlässt (weil sich zum Beispiel "Basiseffekte" einstellen oder Energiepreise nachgeben). Sobald jedoch die Zentralbank für erneute Überraschungsinflation sorgt, schrauben die Marktakteure ihre Inflationserwartungen in die Höhe - und zwar stärker als bisher, weil sie aus dem vorangegangenen Inflationsbetrug gelernt haben. Deshalb wird die „zweite Inflationswelle“ höher ausfallen als die "erste Inflationswelle".

Ist ein solcher Inflationsprozess erst einmal in Gang gekommen, bedarf es einer "Stabilisierungsrezession", um diesen unheilvollen Trend zu brechen und das Vertrauen in niedrige Inflation wiederherzustellen. Das aber ist politisch heikel. Und solange die Bereitschaft bei den Regierenden und Regierte nicht vorhanden ist, die Inflation zu stoppen, auch wenn es dazu eine Rezession und Arbeitslosigkeit bedarf, kann sie eine ganze Weile andauern - und im Auf und Ab der Inflationszahlen in einem langgestreckten Prozess die Kaufkraft des Geldes stark herabsetzen. In der oben betrachteten Periode hat die D-Mark 56 Prozent ihrer Kaufkraft eingebüßt, die des US-Dollar sogar 72 Prozent.

Die Inflation ist nicht nur auf das Ansteigen der Konsumgüterpreise beschränkt. Sie zeigt sich auch im Ansteigen der Vermögenspreise - wie zum Beispiel Aktien- und Häuserpreisen. Die "Vermögenspreisinflation" ist für die Geldhalter genauso problematisch wie die Inflation der Konsumgüterpreise: Auch sie setzt die Kaufkraft des Geldes herab. Vor allem aber spielt die Inflation dem Staat in die Hände. Denn er (und die von ihnen begünstigten Gruppen) ist der große Gewinner. Beispielsweise durch die "kalte Progression": Wenn die Löhne an die Inflation angepasst werden, rutschen die Einkommensverdiener in eine höhere Grenzbesteuerung. Dadurch steigt ihre reale Steuerlast, die dem Staat zugutekommt.

Zins: Keine echte Wende

Seit Jahrzehnten wird das internationale Finanz- und Wirtschaftssystem durch ein Anschwellen des Kredit- und Geldangebots, das die Zentralbanken, in enger Kooperation mit den Geschäftsbanken, bereitstellen, angetrieben. Damit einher geht unübersehbar eine Geldpolitik des fallenden Zinses: Im Zeitablauf schleust die Zentralbank den Zins auf immer niedrigere Niveaus. Warum? Vereinfacht gesprochen lautet die Antwort: Die Verschuldung der Volkswirtschaften steigt immer weiter an, und um einen Schuldenkollaps zu vermeiden, sorgt die Zentralbank für immer geringere Kreditkosten. Das ist ein (ganz wesentlicher) Grund, warum die Kapitalmarktzinsen in vielen Volkswirtschaften seit Jahrzehnten fallen.

Mittlerweile sind die Möglichkeiten, die Staatshaushalte durch neue Steuern und Platzierung neuer Anleihen bei privaten Investoren zu finanzieren, weitestgehend ausgeschöpft. Die Staaten greifen daher auf ihre Zentralbanken zurück, die ihnen per Kredit neues Geld in die Kassen spülen. Das ist nichts anderes als die Finanzierung der Staaten durch die elektronische Notenpresse - etwas, was in der Vergangenheit immer wieder den Volkswirtschaften zum Verhängnis wurde, das in Hochoder gar Hyperinflation geendet hat.

Die Zentralbanken stehen mittlerweile unter der "Dominanz der Fiskalpolitik". Das heißt, die öffentliche Kassenlage bestimmt den geldpolitischen Kurs; und dass dadurch die Inflation in die Höhe getrieben wird, liegt auf der Hand.

Damit ist ein ganz entscheidender Aspekt angesprochen: Die Prioritäten in der Geldpolitik haben sich verschoben. Es geht nicht mehr darum, die Inflation der Konsumgüterpreise (relativ) niedrig zu halten, es geht darum, die Inflation "kontrolliert" zu erhöhen, um dadurch eine Entwertung der ausstehenden Schulden - vor allem der Schulden von Staaten und Banken - herbeizuführen.

Dazu fixieren die Zentralbank die Kapitalmarktzinsen auf einem niedrigen Niveau (beispielsweise durch Ankäufe von Staatsanleihen), und gleichzeitig erhöhen sie die Geldmenge, die sich nachfolgend in steigenden Güterpreisen entladen, also die Kaufkraft der offiziellen Währungen herabsetzt. Die Inflation wird gezielt als "Inflationssteuer" eingesetzt, um die Staatsfinanzen und die "Scheinprosperität" zu "retten".

Natürlich sagt man das der Öffentlichkeit so nicht. Schließlich ist die Inflation ja ein Betrug, eine Täuschung, die nur dann im Sinne des Staates (und der von ihm begünstigten Sonderinteressengruppen) "funktioniert", wenn sie für die von ihr Betroffenen überraschend eintritt. Vor allem die Zentralbankräte werden alles tun, um den Eindruck zu vermeiden, sie würden für höhere Inflation sorgen, dass sie die Staatshaushalte durch Inflation finanzieren beziehungsweise sanieren wollten. Denn wenn der Inflationsschwindel auffliegt, droht das Wirtschafts- und Gesellschaftssystem, dass sich durch die chronische Papiergeldinflation in den letzten Dekaden aufgebaut hat, in sich zusammenzustürzen.

Die Zentralbanken werden daher vermutlich versuchen, dass die Inflation nicht außer Kontrolle gerät, gleichzeitig aber verhindern wollen, dass die Finanzierungskosten des Staates steigen. Wie lässt sich dieser "Spagat" vollziehen? Antwort: Indem die Zentralbanken der Öffentlichkeit in Aussicht stellen, sie werden die Inflation (die sie ja selber erzeugt haben) "bekämpfen" - und zwar indem sie vorgeben, die Zinsen zu einem künftigen Zeitpunkt anzuheben. Dadurch sollen die Inflationserwartungen der Marktakteure im Zaume gehalten werden, es soll also verhindert werden, dass sich die Inflationserwartungen nach oben schrauben und entsprechend Preiserhöhungen auf den Gütermärkten angeheizt werden.

Worten werden notgedrungen Taten folgen (müssen), sonst ist die Glaubwürdigkeit der Zentralbanken verspielt - zumal die breite Öffentlichkeit ja die Inflation als Problem erkannt hat. Die US-Zentralbank wird daher im laufenden Jahr sehr wahrscheinlich die Leitzinsen anheben - denkbar ist ein Anstieg des Leitzinses auf 0,75 bis 1,5 Prozentpunkte bis Mitte 2023.

Eine solche Zinsstraffung wird jedoch nicht mehr als eine kosmetische Änderung sein: Nach Abzug der laufenden Teuerungsrate wird der US-Leitzins tief im negativen Territorium verharren. Das heißt, der Kaufkraftschwund des Greenback wird weitergehen, die US-Zentralbank steuert in einen "neues Regime": eines, in dem die Inflation höher ausfallen wird als 2 Prozent - vermutlich wird sie fortan eher bei 4 (oder mehr) Prozent liegen.

Quelle: Refinitiv; Berechnungen Degussa. Realzins entspricht Nominalzins minus Jahresveränderung

der Konsumgüterpreise. Schattierte Fläche: Januar ‘22 bis Dez. ‘23.

der Konsumgüterpreise. Schattierte Fläche: Januar ‘22 bis Dez. ‘23.

Die Europäische Zentralbank (EZB) wird ebenfalls an der Zinsschraube drehen, aber nur ganz leicht. Wir erwarten, dass die Geldbehörde vielleicht schon im Sommer beginnt, in ganz kleinen Schritten den Einlagenzins (der derzeit bei minus 0,5 Prozentpunkte liegt) in Richtung der Nulllinie zu schleusen, und dass sie vielleicht einen ersten Zinsschritt gegen Ende 2022 vollziehen wird.

Allerdings wird das nicht ausreichen, die Inflation der Güterpreise in den kommenden Jahren auf beziehungsweise unter die 2-Prozentmarke zurückzuführen. Für die Euro-Geldhalter bedeutet das: Der Euro-Realzins bleibt noch lange negativ, die Kaufkraftentwertung des Euro geht weiter. Für Anleger im Euroraum besteht zudem das Risiko, dass die Geldentwertung größer wird, als es derzeit erwartet wird.

Gold: Wird auch künftig glänzen

Das bringt uns zur Frage: Was kann der Anleger machen, um sich vor Geldwertschwund zu schützen? Die Antwort auf diese Frage ist schwieriger, als es vielleicht zunächst erscheinen mag. Das liegt daran, dass die Ziele, das Risikobewusstsein und die Möglichkeiten von Anleger zu Anleger mitunter sehr unterschiedlich sind, es also vermutlich keine Antwort gibt, die für alle geeignet ist. Eine Maßnahme jedoch, die vermutlich sehr viele ergreifen können, ist das Halten von physischem Gold und Silber. Dazu nun ein einige grundsätzliche Anmerkungen.

In der Zeit von 1970 bis 2021 ist der Goldpreis (USD/oz) um jahresdurchschnittlich 9,8 Prozent gestiegen, in der Zeit von 2000 bis 2021 um 9,6 Prozent (Abb. 4). Zwar waren dabei die Schwankungen der jährlichen Preiszuwächse durchaus ausgeprägt. Aber diese Zahlen belegen doch recht eindrücklich, dass sich das Halten von Gold für langfristig orientierte Anleger im wahrsten Sinne des Wortes bezahlt gemacht: Wer Gold geduldig für lange Zeit gehalten hat, der wurde nicht nur für die laufende Inflation der Konsumgüterpreise entschädigt, er hat auch einen realen Wertzuwachs erzielen können - und hat damit die offiziellen Währungen US-Dollar, Euro & Co "geschlagen".

Quelle: Refinitiv; Berechnungen Degussa. Jahresdurchschnittliche Werte. Periode 1970 bis 2021: +9,9% pro Jahr im Durchschnitt (dargestellt durch gestrichelte Linie), für Periode 2000 bis 2021: +9,6%.

Auch im Vergleich zu anderen Asset-Klassen hat sich Gold bewährt. So lag der jahresdurchschnittliche Zuwachs des Goldpreises von Anfang 1973 bis Dezember 2021 bei knapp 6,9 Prozent, der für US-Aktien bei 11,2 Prozent - wobei zu beachten ist, dass für den deutschen Anleger der Ertrag für das Gold steuerfrei, während von der Rendite für US-Aktien noch die Kapitalertragssteuer abzuziehen war. (Zudem sei hier betont, dass der hier verwendete US-Aktienmarktindex ein "Performance-Index" ist: Dividenden werden reinvestiert, wobei dabei keine Dividendensteuer berücksichtigt wird. So gesehen sind die Renditen, die ein Aktien-Performance-Index ausweist, für den Anleger de facto gar nicht erzielbar.)

Quelle: Refinitiv; eigene Berechnungen. CPI bis Nov '21.

Vor allem zeigt sich, dass das Gold besser abgeschnitten hat als verzinsliche US-Dollar-Bankdepositen. (Der Greenback wird hier als repräsentativ für das ungedeckte Geld angeführt). In der Zeit von den frühen 1970er Jahren bis Ende 2021 lag der jahresdurchschnittliche Zuwachs des Goldpreises merklich über der Inflationsrate der Konsumgüterpreise.

Diese "Outperformance" des Goldes gegenüber dem ungedeckten Geld hat in den letzten zwei Dekaden noch zugenommen: Von Mitte 2007 (also kurz vor Ausbruch der internationalen Finanz- und Wirtschaftskrise) bis Ende 2021 lag der jahresdurchschnittliche Preiszuwachs des Goldes bei 6,7 Prozent, während der Wertzuwachs für kurzlaufende US-Dollar-Bankguthaben bei nur 0,6 Prozent lag und damit deutlich unterhalb der Inflation der Konsumgüterpreise von knapp 1,9 Prozent.

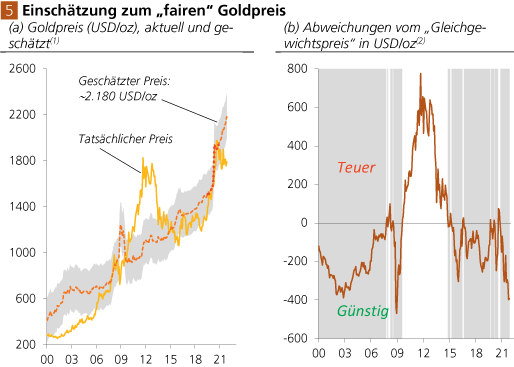

Einschätzung für künftigen Goldpreis

Bekanntlich ist es überaus schwierig, eine verlässliche Prognose für die Edelmetallpreise abzugeben. Der (Haupt-)Grund: Es gibt keine verlässliche Bewertungsformel, die es erlauben würde, Prognosen in einer hinreichend überzeugenden Weise abzuleiten. Doch das ist kein Grund zu verzagen. Man kann einen anderen, etwas weniger ambitionierten Weg beschreiten, um zumindest eine "gut informierte" Ahnung davon zu gewinnen, wohin sich der Goldpreis tendenziell entwickeln könnte. Dazu haben wir in den letzten Jahren verschiedene Modellrechnungen angestellt. Kernidee ist dabei, den Goldpreis in Abhängigkeit von ausgewählten makroökonomischen Faktoren zu erklären.

Quelle: Refinitiv; Berechnungen Degussa. Schätzperiode: Januar 1973 bis November 2021.

(1) Die graue Fläche markiert die Schätzungenauigkeit (Standardfehler). (2) Ist die Linie über

(unter) der Nulllinie, ist das Gold "teuer" ("günstig").

(1) Die graue Fläche markiert die Schätzungenauigkeit (Standardfehler). (2) Ist die Linie über

(unter) der Nulllinie, ist das Gold "teuer" ("günstig").

Das Ergebnis dieses Ansatzes ist keine Prognose in dem Sinne, dass das Gold am Ende einer bestimmten Periode einen bestimmten Preis aufweist. Vielmehr wird der Frage nachgegangen, ob der gegenwärtige Goldpreis zu teuer, zu günstig oder angemessen ist mit Blick auf seine bestimmenden makroökonomischen Faktoren. Folgt man diesem Ansatz, wird offensichtlich, dass der ("faire") Goldpreis Ende 2021 bei etwa 2.180 USD/oz lag, während der Marktpreis etwa 1.830 (USD/oz) betrug (Abb. 5 a). Die aktuelle Unterbewertung des Goldpreises ist Abb. 5 b zu entnehmen. Mit diesem Ergebnis ist allerdings nichts darüber ausgesagt, wann (und wie schnell) die Preisanpassung erfolgen wird.

Für langfristig orientierte Anleger ist das Ergebnis der Modellrechnung dennoch erfreulich: Das Gold (und entsprechend auch das Silber) stellen eine Portfolio-Versicherung dar, die (auf Basis der Modellrechnung gesehen) ein beträchtliches Preissteigerungspotential in Aussicht stellt. Gerade auch mit Blick auf das weltweite monetäre Umfeld sind es vor allem die folgenden Aspekte, die das Halten von physischem Gold (und Silber) attraktiv erscheinen lassen:

• Anders als Bargeld, verzinslichen Bankguthaben und kurzlaufenden Staats- und Bankschuldverschreibungen lässt sich die Kaufkraft von Gold und Silber nicht durch geldpolitische Kunstgriffe wie Güterpreisinflation und/oder Negativzinsen herabsetzen.

• Physisches Gold und Silber tragen kein Kredit- beziehungsweise Zahlungsausfallrisiko. Anders als ungedecktes Geld und Gold-ETFs oder -ETCs besteht bei physischen Edelmetallen nicht das Risiko, dass eine Vertragspartei ihren Verpflichtungen (wie z. B. Verwahrung und Auslieferung) nicht nachkommt.

• Physisches Gold und Silber sind weitgehend unabhängig vom Finanzsystem, ihr (Tausch-)Wert ist nicht an die Öffnungszeiten der Börsen gebunden. Sie lassen sich - wenn sie an geeignetem Ort gelagert werden - im Grunde als jederzeit verfügbares Tauschmedium vorhalten.

Quelle: Refinitiv; Berechnungen und Einschätzungen Degussa.

(1) Tatsächlicher Preis gegenüber Schätzung. (2) Geschätzer Preis gegenüber Preis Anfang '22.

(1) Tatsächlicher Preis gegenüber Schätzung. (2) Geschätzer Preis gegenüber Preis Anfang '22.

Edelmetallanleger sind gut beraten, einen langfristigen Blick anzunehmen; man sollte keine überzogenen Erwartungen mit Blick auf die kurzfristigen Preiszuwächse der Edelmetalle haben. Denn:

(1) Gold und Silber sind "politische Metalle": Sie stellen auch heute noch im Grunde Geld (in Wartestellung) dar, und ihre Aufwertung gegenüber dem ungedeckten Geld - sei es gegenüber US-Dollar, Euro, chinesischen Renminbi und japanischen Yen etc. - ist politisch alles andere als erwünscht. Sie sind daher vor politischer Einflussnahme in ihrer Preisbildung nicht gefeit.

(2) Der Preis von Gold und Silber wird heutzutage ganz maßgeblich durch den "Papiergoldmarkt" (mit-)beeinflusst, der sich wiederum in den Händen einiger weniger Investment-Banken befindet. Der Preis des Goldes kann sich daher mitunter abkoppeln von der Angebots- und Nachfragekonstellation im Markt des physischen Goldes und dominiert werden von den Gold-Futures- und -Optionsmärkten. Das kann zumindest kurz- bis mittelfristig einen Anstieg der Edelmetallpreise, wie er aus dem Markt für physische Ware getrieben wird, entgegenwirken.

(3) Viele Anleger und Investoren in den westlichen Volkswirtschaften haben die Leiden einer "Währungskrise" vermutlich nicht mehr vor Augen. Sie kennen die wirtschaftliche und gesellschaftliche Zerrüttung, die eine Entwertung des Geldes mit sich bringt, nicht aus eigener Erfahrung. Vermutlich braucht es für sie erst die "schlechte Erfahrung", um die Qualität des physischen Goldes und Silbers einschätzen zu können - und die dann ihre Gold- und Silbernachfrage belebt.

Abschließend: Die Preise für physisches Gold und Silber befinden sich seit Jahren in einem Aufwärtstrend, und es gibt gute Gründe zu erwarten, dass dieser Aufwärtstrend in 2022 anhält, sich in den kommenden Jahren noch ganz merklich verstärken wird - und physisches Gold und Silber dem Anleger und Investor positive Preiszuwächse bescheren und seine Portfolio- Risiken absenken. Wie unsere (vorsichtigen) Preiseinschätzungen zeigen, ist es ratsam, Edelmetallpositionen auf- und auszubauen.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH