Nicht der Krieg, sondern der Staat mit seiner Zentralbank verursacht Inflation

21.03.2022 | Prof. Dr. Thorsten Polleit

Steigende Energie- und Rohstoffpreise werden zu Inflation, weil die staatlichen Zentralbanken die Zinsen zu niedrig halten und die Geldmengen zu stark ausweiten. Für eine Entwarnung bei der Inflation gibt es derzeit leider keinen Grund. Im Gegenteil.

Neue Ausnahmesituation

Wieder einmal arbeitet der mediale Komplex mit größter Präzision und Wirkung: Vor dem Hintergrund der Dramatik des Ukraine-Russland-Konfliktes verblassen auf fast wundersame Weise nahezu alle anderen Geschehnisse, die bis vor kurzen noch die Gemüter stark erhitzten - Klimawandel und "Grüne Politik", Corona und Lockdowns sowie jüngst vor allem die steigende Güterpreisinflation. Eine neue Ausnahmesituation hat in kürzester Zeit von den Köpfen der Menschen Besitz ergriffen: die Kriegsangst - und mit ihr erlebt das Vertrauen der Massen in den Staat eine ungeahnte Renaissance.

Der kritische Anleger ist jedoch gut beraten, weiterhin über den Tellerrand und den Tag hinauszublicken, sich sein Denken nicht einengen und schon gar nicht politisch diktieren zu lassen - und die für ihn ebenfalls relevanten Problemfelder auch weiter fest im Blick zu behalten. Dazu gehört insbesondere auch das Inflationsproblem.

Im Windschatten des Ukraine-Konflikts nimmt die Kaufkraftentwertung des ungedeckten Geldes an Fahrt auf: Ob US-Dollar, Euro & Co, ihre Kaufkraft kommt unerbittlich unter die Räder. Der Grund: Die überschuldeten Staaten des Westens deuten die Energie- und Rohstoffpreisverteuerung, für die der Konflikt sorgt, für ihr Zwecke um. Sie sagen: Die steigenden Energie- und Rohstoffpreise seien schuld für die hohe Güterpreisinflation - und lenken damit von der eigentlichen Inflationsursache ab: der Geldpolitik ihrer Zentralbanken.

Die bereits hohe Inflation sei, so verkünden die Zentralbankräte und die ihnen zuarbeitenden Hauptstromökonomen, vor allem die Folge steigender Energiepreise, und auf Energiepreise könne die Geldpolitik bekanntlich nicht direkt einwirken. Und gerade auch mit Blick auf die wirtschaftlichen Erschütterungen, die vom Ukraine-Konflikt ausgehen, sei ein Festhalten an der extrem expansiven Geldpolitik gerechtfertigt. Doch diese Deutung überzeugt nicht. Sie stellt zudem die Weichen in Richtung einer noch inflationäreren Geldpolitik.

"Fiscal Dominance"

Um das zu erklären, muss man sich vor Augen führen, dass die Zentralbanken dies- und jenseits des Atlantiks unter der Weisung der staatlichen Ausgabenpolitik stehen. Im Fachjargon nennt man das "Fiscal Dominance". Das heißt, der Finanzbedarf der Staaten bestimmt die Geldpolitik: Mit extrem niedrigen Zinsen und einer Ausweitung der Geldmenge werden die chronisch-gewaltigen Haushaltslöcher gestopft. Diese Praxis hat spätestens seit Anfang 2020 um sich gegriffen, als viele Staaten ihre Wirtschaften in den Lockdown schickten und die ausgefallenen Umsätze und Einkommen mit neu geschaffenem Geld finanzierten. Neues Geld wurde aus dem Nichts ausgegeben, obwohl die Güterproduktion schrumpfte.

Die Zentralbanken haben einen gewaltigen "Geldmengenüberhang" erzeugt, der bereits in 2021 begann, die Güterpreise spürbar in die Höhe zu befördern. Im Grunde handelt es sich um eine Entwicklung, wie sie in einem Lehrbuch nicht besser illustriert werden könnte: Die Zentralbank weitet die Geldmenge übermäßig aus, und nach und nach treibt die üppige Geldversorgung die Güterpreise in die Höhe. Der resultierende Inflationsanstieg ist ganz im Sinne der Staaten. Denn die anziehende Inflation, einhergehend mit Kapitalmarktzinsen, die von den Zentralbanken künstlich niedrig gehalten werden, treibt die Realzinsen (das heißt die inflationsbereinigten Nominalzinsen) in den Negativbereich.

Dadurch entschulden sich die Staaten auf Kosten der Gläubiger. Zudem profitieren die Staaten von der steigenden Inflation auch deshalb, weil es im System der progressiven Einkommenssteuer zur "kalten Progression" kommt. Die steigende Inflation führt früher oder später zu einem Ansteigen der Nominallöhne. Auf diese Weise rutschen die Einkommensverdiener unter einen erhöhten Grenzsteuersatz. Obwohl ihre realen Einkommen durch die Lohnerhöhung nicht zugenommen haben, steigt ihre reale Steuerlast an. Ressourcen werden auf diese Weise unerbittlich und ohne ausdrückliche Zustimmung der Wähler aus ihren Taschen genommen und an den Staat übertragen.

Die Inflation ist für den Staat aus einem weiteren Grund sehr willkommen: Inflation schafft bekanntlich Ängste und Nöte bei vielen Menschen, weil sie deren Lebensstandard herabsetzt und für große soziale Ungerechtigkeiten sorgt. Das wiederum eröffnet den Politikern großen Spielraum, fallweise in das Wirtschafts- und Gesellschaftsleben einzugreifen - und dadurch den Staat und seine Politiker noch machtvoller werden zu lassen. Jüngstes Beispiel ist die aufkommende Diskussion zum Erlass von "Preiskontrollen" - der Idee also, dass bestimmte Güter, die knapp und teuer sind, mit einem Höchstpreis, der nicht überschritten werden darf, zu belegen. (Siehe hierzu die nachstehende Box.)

Chaos mit Preiskontrollen

In einem freien Markt hat die Preisbildung für die Güter eine sehr wichtige Rolle. Steigt der Preis eines Gutes, weil es stark nachgefragt wird, erhalten die Produzenten des Gutes den Anreiz, das Angebot für das betreffende Gut auszudehnen. Das vermehrte Angebot senkt den Preis, ist also im Sinne der Kunden. Gleichsam gilt, dass ein sinkender Preis eines Gutes die Produzenten anhält, die Produktionsmenge des betreffenden Gutes zu reduzieren und andere, stärker nachgefragte Güter anzubieten. Auf diese Weise wird die Produktionsleistung der Volkswirtschaft bestmöglich auf die Wünsche der Nachfrager ausgerichtet. Preiskontrollen zerstören diese wichtige Lenkungsfunktion der Preise.

Man denke beispielsweise an einen Höchstpreis für Mieten oder Energie. Derartige Höchstpreise werden - weil sie ja für niedrigere Preise sorgen sollen - unter den markträumenden Preisen liegen. Beispielsweise liegt der Marktpreis für 1 Liter Benzin bei 2,50 Euro, und der Staat setzt den Höchstpreise auf 1,50 Euro. Was geschieht? Die Nachfrage übersteigt das Angebot. Nicht alle, die Benzin zu 1,50 Euro pro Liter nachfragen, erhalten auch Benzin. Denn das verfügbare Benzinangebot fällt nun geringer aus als noch vor Erlass des Höchstpreises, weil es jetzt weniger Anbieter gibt, die zu diesem Preis Benzin anbieten können.

Und noch was geschieht: Der Staat wird dafür sorgen müssen, dass der Höchstpreis nicht übertroffen wird. Er muss also die Bürger und Firmen überwachen und sie bei Zuwiderhandeln bestrafen - und damit den Weg in den Überwachungs- und Polizeistaat beschreiten, der das Aus für das bedeutet, was vom System der freien Märkte noch übrig ist. Und nicht weniger bedeutsam: Der Staat muss auch die zusehends knappen Güter zuteilen, er muss also entscheiden, wer was und wieviel bekommt. Warteschlangen, Willkür, Korruption und Vetternwirtschaft sind die absehbare Folgen. Man kann also sagen: Preiskontrollen zerstören die Marktwirtschaft.

Wachstumselixier für den Staat

Inflation wirkt wie eine Steuer, entzieht dem privaten Sektor knappe Mittel und spült sie dem Staat in die Hände. Hohe Inflation erweist sich, wenn sie nicht "zu hoch" ausfällt, als ein Wachstumselixier für den Staat und diejenigen Sonderinteressengruppen, die ihn für ihre Zwecke einzuspannen wissen. Die Inflationssteuer wirkt, solange sie von den Menschen als akzeptabel angesehen wird; ansonsten würde sie aus dem "Geld fliehen", und das Geld verliert seine Geldfunktion. Das will der Staat aber nicht. Denn dann wäre sein wohl wirksamstes Instrument, mit dem er sich auf Kosten seiner Bürger und Unternehmer bereichert, perdü.

Noch einmal zurück zur "Fiscal Dominance". Sie hat sich auch deswegen herausgebildet, weil eine Riege führender Politiker, Vertretern von Großunternehmen und Wissenschaftlern daran arbeitet, den Umbau von Wirtschaft und Gesellschaft voranzutreiben. Das geschieht unter den allseits bekannten Schlagworten "Great Reset" und "Große Transformation".

Die Zentralbanken spielen dabei eine wichtige Rolle. Sie haben dafür zu sorgen, dass die entstehenden volkswirtschaftlichen Kosten des Umbaus so wenig wie möglich in Erscheinung treten. Mit niedrigen Zinsen und Geldmengenausweitung haben sie die Konjunkturen in Gang zu halten. Eine Aufgabe, gegen deren Erfüllung sich die Zentralbankräte nicht sperren.

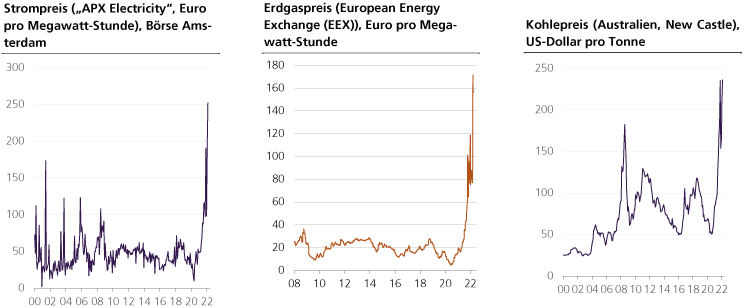

Ein Kernelement der Großen Transformation ist die "Grüne Politik", die Abkehr der Volkswirtschaften von fossilen Brennstoffen. Dabei soll insbesondere die Verteuerung der Energie den Energieverbrauch absenken. Sie verursacht aber auch negative Rückwirkungen auf das Energieangebot. Beispielsweise verteuern sich mittlerweile die Kredit- und Kapitalkosten für Unternehmen, die fossile Brennstoffe explorieren, fördern und verarbeiten - weil Banken ihr Kreditangebot für derartige Geschäftsfelder einschränken, weil Investoren, die dem ESG-Siegel Folge leisten, sich beim Kauf von Anleihen und Aktien dieser Firmen zurückhalten.

Das wiederum senkt die Investitionstätigkeit, verknappt und verteuert das (künftige) Energieangebot. Der eigentliche Grund für die in den letzten Jahren stark steigenden Energiekosten ist bei der Grünen Politik zu finden.

Der andauernde Ukraine-Russland-Konflikt facht den Prozess der Energiepreisverteuerung nun allerdings zusätzlich an. Die Aussicht auf eine Verknappung von Öl, Gas und Kohle auf Russland treibt die Preise für fossile Brennstoffe auf den Weltmärkten in die Höhe. Hinzu kommt die Sorge, dass das Angebot von vielen anderen Rohstoffen - wie Weizen, Mais, Palladium, Aluminium, Düngemitteln etc. - schrumpfen könnte.

Das hätte nicht nur zur Folge, dass sich die Produktion vieler Güter verteuert. Viele Produkte werden sich dann möglicherweise gar nicht mehr zu wettbewerbsfähigen Kosten erstellen lassen. Firmen müssen ihre Pforten schließen, Arbeitsplätze gehen verloren. Eine solche Entwicklung kann die volkswirtschaftliche Produktions- und Beschäftigungsstruktur gewissermaßen aus den Angeln heben, in eine große Wirtschaftskrise führen.

Über die Inflation

Nun etwas ausführlicher zum "Inflationsproblem". - Steigende Energie- oder Rohstoffpreise stellen für sich genommen keine Güterpreisinflation dar - also ein fortgesetztes Ansteigen der Güterpreise auf breiter Front. Um das zu erklären, sei ein ganz einfaches Beispiel betrachtet: Bei konstanter Geldmenge in der Volkswirtschaft verdoppelt sich plötzlich der Energiepreis. Was passiert?

Um die gleiche Energiemenge wie bisher konsumieren zu können, müssen die Verbraucher ihre Nachfrage nach anderen Gütern (Nahrung, Autos, Urlaub etc.) einschränken. In diesem Fall kommt es zu einer Neuausrichtung der relativen Güterpreise: Dem erhöhten Energiepreis stehen gesunkene Preise anderer Güter (die nun nicht mehr nachgefragt werden) gegenüber. Eine Inflation entsteht hier nicht, im Durchschnitt betrachtet bleibt das Niveau der Güterpreise unverändert.

Anders ist es in dem Fall, in dem der Anstieg der Energiepreise begleitet ist von einem Anstieg der Geldmenge. Hier verteuern sich die Energiepreise, gleichzeitig erhalten die Marktakteure neue Kaufkraft von der Zentralbank. Damit können sie nicht nur ihre erhöhte Energierechnung bezahlen, sie können auch wie gewohnt die von ihn bislang nachgefragten Güter erwerben.

Die erhöhten Energiepreise sind dadurch in der Lage, den Durchschnitt aller Güterpreise anzuheben, also für Inflation zu sorgen. Das sollte deutlich machen: Es ist die Ausweitung der Geldmenge, die das Phänomen der Güterpreisinflation erst möglich macht. Und genau diese Situation liegt aktuell vor, sowohl in den Vereinigten Staaten von Amerika als auch im Euroraum.

Wer bezahlt die "Tankrabatte"?

Die Idee des deutschen Finanzministers, den Autofahrern angesichts drastisch gestiegener Benzin- und Dieselpreise "Tankrabatte" zu gewähren, ist bezeichnend für vorherrschende inflationäre Gesinnung. Um was geht es? Mit dem Tankrabatt soll der Spritpreis für die Verbraucher unter die 2-Euro-Marke gesenkt werden. Wie das? Man tankt, und an der Tankstellenkasse zahlt man seine Rechnung abzüglich eines Rabattes von, sagen wir, 40 Euro-Cent pro Liter. Die Tankstelle erhält den gewährten Rabatt als Zahlung vom Finanzministerium zurück.

Frage: Wer bezahlt den Rabatt? Der Staat zahlt ihn nicht. Denn er hat nichts. Er kann nur den Steuerzahlern etwas nehmen und es anderen (Steuerempfängern) geben. Sehr wahrscheinlich wird der Rabatt daher wohl durch neue Schulden finanziert. Das Finanzministerium gibt neue Schulden aus, die von der Europäischen Zentralbank (EZB) oder Geschäftsbanken gekauft und mit sprichwörtlich neuen, aus dem Nichts geschaffenen Euro bezahlt werden. Das neue Geld wirkt inflationär, es lässt die Güterpreise in die Höhe steigen.

Vereinfacht gesagt ist das Ergebnis das Folgende: Die Autofahrer bezahlen weniger für Benzin und Diesel, dafür aber mehr für Nahrungsmittel, Kleidung, Strom, Mieten etc. Eine große Augenwischerei!

Der Energie- und Rohstoffpreisanstieg trifft aktuell auf einen gewaltigen Geldmengenüberhang, und das bewirkt den starken Anstieg vieler Güterpreise auf breiter Front. Der Inflationsdruck wird weiter dadurch erhöht, dass die Zentralbanken an ihrer Niedrigzinspolitik festhalten und die Kredit- und Geldmengen weiter stark ausweiten - so dass der Geldmengenüberhang weiter anwächst.

Zwar hat die US-Zentralbank ihren Leitzins erstmalig am 16. März 2022 angehoben, und sie will auf diesen Schritt weitere Zinserhöhungen folgen lassen (siehe nachfolgrnden kursiven Textabschnitt). Das wird jedoch kaum etwas an der Tatsache ändern, dass die US-Realzinsen noch ganz lange Zeit im negativen Territorium verharren werden, US-Dollar-Bargeld und -Bankdepositen sowie auch Schuldpapiere an Kaufkraft einbüßen.

Im Euroraum stehen die Dinge nicht besser. Die Europäische Zentralbank (EZB) ist weit davon entfernt, ihre Inflationspolitik zu beenden.

Gewollte Inflation

Wie lässt sich geldpolitisch mit einem Energie- und Rohstoffpreisschock umgehen? Auf grundsätzlich zwei Wegen. Der erste Weg: Die Zentralbank zieht die Zinsen stark an, verknappt die Geldmenge und löst dadurch eine Rezession aus, verbunden mit einem Rückgang der Güterpreise, durch den die Energie- und Rohstoffpreisverteuerung neutralisiert wird. Der Inflationsauftrieb wird hier also verhindert, indem (mitunter heftige) Produktions- und Arbeitsplatzverluste hingenommen werden.

Der zweite Weg: Die Zentralbank bleibt untätig, lässt die Energie- und Rohstoffpreisverteuerung sich auf alle Güterpreise übertragen in der Hoffnung, dass sich die Güterpreisinflation im Sinne eines "Einmaleffektes" nachfolgend wieder normalisiert. Produktions- und Arbeitsplatzverluste werden hier verhindert, indem ein (starker) Inflationsschub zugelassen wird. Denkbar ist auch noch ein dritter Weg: Die Zentralbank strafft die Geldpolitik nur etwas, um dem Inflationsschub die Spitze zu nehmen, sie schreckt jedoch gleichzeitig davor zurück, Produktion und Beschäftigung in nennenswerter Weise einbrechen zu lassen.

Angesichts der vorherrschenden Befindlichkeiten in der Politik sowie vor allem auch aufgrund der Transformations- und Umbaupläne für Wirtschaft und Gesellschaft werden die Zentralbanken sich sehr wahrscheinlich gegen den ersten Weg entscheiden und entweder den zweiten oder bestenfalls den dritten Weg beschreiten.

Das lässt befürchten, dass der Inflationsschub mehr oder weniger ungebremst über die Menschen hereinbricht und die Kaufkraft ihrer Ersparnisse und Löhne dauerhaft herabsetzt, ihren materiellen Lebensstandard nachhaltig reduziert. In diesem Prozess wird die Produktionsleistung der Volkswirtschaft leiden. Firmen müssen wegen mangelnder Rentabilität schließen, Arbeitsplätze gehen verloren. Die Volkswirtschaften werden sprichwörtlich ärmer sein im Vergleich zur Situation vor dem Inflationsschub.

Die damit verbundenen wirtschaftlichen und sozialen Härten und Nöte wird der Staat sehr wahrscheinlich für seine Zwecke nutzen zu wissen - sprich: er wird zusehends in das Wirtschafts- und Gesellschaftsleben eingreifen mit dem Versprechen, für "Besserung" zu sorgen. Immer mehr Menschen geraten daraufhin in direkte oder indirekte Abhängigkeit des Staates: indem sie ihren Lebensunterhalt vom Staat beziehen ("leistungsloses Grundeinkommen"), oder indem eine wachsende Zahl von Arbeitsplätzen und Einkommen in immer stärkerem Maße von der Industrie- und Subventionspolitik des Staates abhängt. Aus einer ehemals freien Wirtschaft und Gesellschaft wird so eine unfreie Wirtschaft und Gesellschaft.

Zögerliche ZIinswende

Die US-Zentralbank (Fed) hat ihren Leitzins um 0,25 Prozentpunkte angehoben. Die neue Bandbreite für die "Federal Funds Rate" ist jetzt 0,25 bis 0,50 Prozent. Zudem verkündete die Fed, ihren Leitzins im Verlauf des Jahres nicht nur drei, sondern sechs Mal anheben zu wollen - so dass der Leitzins Ende 2022 bei 1,9 Prozent anstatt bis 0,9 Prozent liegen wird. Die jahresdurchschnittliche Inflation (gemessen anhand der "PCE inflation") wird im laufenden Jahr auf 4,3 Prozent geschätzt nach 2,6 Prozent gemäß der Schätzung im Dezember 2021.

Gleichzeitig hat die Fed ihre Wachstumsprognose reduziert: In 2022 wird die US-Wirtschaft nicht (wie im noch im Dezember 2021 geschätzt) um 4,0 Prozent, sondern nur noch um 2,8 Prozent wachsen. Dabei betont die Fed die "große Unsicherheit", die für die Wirtschaft aus dem Ukraine-Konflikt erwächst - und die die Inflation weiter antreiben und das Wachstum verringern kann. Wie ist der Zinsschritt zu beurteilen? Ohne Frage sind Zinsanhebungen längst überfällig; man bedenke nur einmal, dass die Inflation der US-Konsumgüterpreise im Februar 2022 bei 7,9 Prozent lag - ein 40-Jahreshoch. Ein großer Zinsschritt von, sagen wir, 0,50 Prozentpunkte wäre angemessener gewesen.

So gesehen fällt der jüngste 0,25-Prozentanstieg in der Tat sehr zögerlich aus, denn er leistet nur sehr wenig, um den realen (also inflationsbereinigten) US-Zins aus den Tiefen des Negativbereiches heraufzubefördern und dadurch seinen inflationären Impuls zu verringern. Die Fed scheut sich ganz offensichtlich, beherzt gegen die hohe Inflation vorzugehen. Stattdessen kalkulieren die Zentralbankräte vermutlich, dass die aktuelle Inflationswelle im Laufe des Jahres nachlässt, dass sich die derzeitigen sehr hohen Inflationsraten zurückbilden, ohne dass dafür der Leitzins weiter stark angehoben werden müsste und die Wirtschaft in eine Rezession verfällt.

Doch der nach wie vor hohe "Geldmengenüberhang" in der US-Wirtschaft (eine Folge der geldpolitischen Reaktion auf die Lockdown-Krise) lässt erwarten, dass die Inflation weiter stark erhöht bleiben wird, auch wenn die Energie- und Rohstoffkostenexplosion etwas nachlassen sollte - denn das US-Kredit- und Geldmengenwachstum ist nach wie vor sehr hoch, und es ist fraglich, ob es durch zaghafte Zinsanhebungen tatsächlich abgeschwächt werden kann. Zusammengefasst kann man daher zum Schluss gelangen: Die heutige Zinserhöhung sowie die weiteren, in Aussicht gestellten Straffungsschritte können das Inflationsproblem nicht überzeugend vertreiben.

Wenn es also zu keiner beschleunigten Straffung kommt in den nächsten Monaten, ist vielmehr damit zu rechnen, dass die US-Inflation deutlich höher für länger bleiben wird - und dass dadurch letztlich auch die Inflation in anderen Währungsräumen - wie insbesondere dem Euroraum - hochgetrieben wird. Aus unserer Sicht gibt es so gesehen nach wie vor gute Gründe für Anleger, in einer anhaltend hohen Inflation eine der zentralen Herausforderungen bei der Kapitalanlage zu erblicken. Für langfristig orientierte Anleger ist und bleibt das Halten von physischem Gold und Silber eine attraktive Option, um dem Kaufkraftverlust des Geldes heute und in den kommenden Jahren zu entgehen.

Volatile Edelmetallpreise als Chance

Dass die Preise für Gold und Silber im aktuellen Marktumfeld besonders volatil sind, sollte nicht weiter verwundern. Die Zukunftseinschätzungen vieler Investoren durchlaufen erhebliche Schwankungen - und wer könnte ihnen das verdenken.

Wir denken, dass die Aussichten für weiter steigende Gold- und Silberpreise günstig sind. Die beiden ‚geldnahen‘ Metalle stellen im Kern für langfristig orientierte Anleger eine Versicherung in Zeiten wachsender geopolitischer, wirtschaftlicher und inflationärer Risiken dar. Aus unserer Sicht bergen die aktuellen Gold- und Silberpreise ein attraktives Aufwärtspotential im laufenden Jahr. Anleger sollten die Preisvolatilität der Metalle 'nach unten' daher nicht als Problem, sondern als Kaufgelegenheit interpretieren.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH