Kriegswirtschaft bedeutet ausnahmslos Inflations- & Rohstoffpreisexplosion!

02.02.2023 | Dr. Uwe Bergold

Der Vorsitzende des Deutschen Bundeswehrverbandes, Oberst André Wüstner (Quelle: Bundeswehrverband für eine Art Kriegswirtschaft), der Vorsitzende der Europäischen Volkspartei (EVP), Manfred Weber (Quelle: Weber fordert "Kriegswirtschaft in der EU") und der Vorsitzende des NATO-Militärausschusses Admiral Rob Bauer (Quelle: Oberster NATO-Funktionär fordert Übergang zu einer «Kriegswirtschaft») haben - im Rahmen der Kampfpanzerlieferung an die Ukraine - unabhängig voneinander für Deutschland, Europa und alle NATO-Staaten eine "Art Kriegswirtschaft" gefordert.

Unsere Außenministerin Annalena Baerbock toppt dies noch mit der Aussage: "Wir führen Krieg gegen Russland!" (Quelle: Annalena Baerbock: "Wir führen Krieg gegen Russland!"). Die Kriegszyklik nimmt weiter ungehindert an Fahrt auf und die derzeitig allgemeine Kriegsrhetorik erinnert doch stark an George Orwells Roman 1984: "Krieg ist [eine] Frieden[smission]!".

In unserem Marktkommentar vom 04.04.2017 konnte man zu der sich aktuell zuspitzenden Geopolitik bereits folgendes lesen:

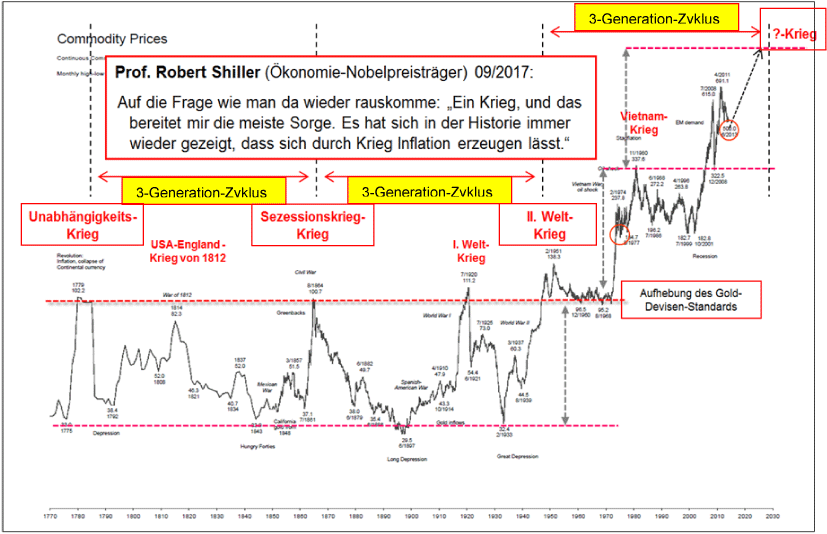

"…In jedem Sabbat-Jahrzehnt der vergangenen 300 Jahre tauchten, neben der jeweils epochalen Gesamtverschuldung, immer vier "apokalyptische Reiter" - in Form von vier aufeinanderfolgenden Finanzmarktblasen - auf. Als erstes erschien die Aktienblase, gefolgt von einer Immobilien- und daraufhin erscheinenden Anleihenblase. Der letzte "Reiter" tauchte immer in Form einer Rohstoffpreisblase, begleitet von extremer Währungsabwertung und großem Krieg auf ("Continentals"-Abwertung vor dem Unabhängigkeitskrieg, "Greenback"-Abwertung vor dem Sezessionskrieg, "Dollar"-Abwertung vor dem 2. Weltkrieg, "Globales QE" vor dem ?-Krieg)…

Den drei Generationen-Zyklus kann man nicht nur bis zum Ende des 18.Jahrhunderts (siehe hierzu bitte Abb. 1), sondern auch noch weiter, bis zum Beginn der Neuzeit, zurückverfolgen. Er läuft wie ein Schweizer Uhrwerk ab und wird trotzdem für das Publikum immer nur im Finale sichtbar. Die Masse hat keine Ahnung vom Drehbuch, nach welchem bereits seit über 400 Jahren (Börsenbeginn war 1603) immer dasselbe Stück aufgeführt wird. Ohne jegliche Vorwarnung, ist jede dritte Generation dazu verdammt, wieder von vorne zu beginnen. Auch dieses Mal wird es nicht anders sein...“

Quelle: GR Asset Management, Dr. Uwe Bergold

Des Weiteren konnte man in unserer Publikation aus 2017 folgendes lesen:

"…Wir haben aktuell drei epochale Blasen (Aktien, Immobilien und Anleihen) und eine Antiblase (Rohstoffsektor). Jeder Neuanfang und jede (echte) Währungsreform in der Geschichte kam immer im Anschluss an eine epochale Rohstoffpreisblase [inkl. Krieg und/oder Revolution]. Auch dieses Mal wird der kommende „Reset“, um das Jahr 2020 herum, nicht anders verlaufen. Schützen Sie sich durch ein Edelmetallinvestment, bestehend aus Gold, Silber und Gold- & Silberaktien. Ohne Edelmetalle wird es sehr schwer werden, die kommenden Jahre einigermaßen unbeschadet zu überstehen…"

Geschichte der Kriegswirtschaft und Kriegsfinanzierung durch Inflation

Nachdem König Croesus von Lydien zirka 550 v. Chr. die ersten staatlichen Goldmünzen prägen ließ, begann damit erstmalig die Möglichkeit der Staatsfinanzierung durch Inflationierung über die Münzverschlechterung. Besonders das weströmische Reich finanzierte seine Kriege durch ständige Qualitätsverschlechterung und somit künstlicher Vermehrung (Inflare = Aufblähen) seiner Gold- (Aureus) und Silber- (Denar) Münzen, welche am Ende des Reiches, ca. 300 n. Chr., nur mehr 10 Prozent ihres eigentümlichen Edelmetallgehalts zur Emission enthielten.

Das Ende des weströmischen Reiches ging parallel einher mit dem Ende seiner Geldwertstabilität. Verfällt das Geldsystem (durch Inflationierung) bedeutet dies zwangsweise auch den Verfall des Gesellschaftssystems: Je höher die Inflation, desto stärker schreitet die Entzivilisierung fort (Erodierung der Moral und Qualität in allen wirtschaftlichen und gesellschaftlichen Bereichen)!

Die erste Papiergeldinflation fand in China um zirka 1370 statt, welche im Rahmen der Ming-Dynastie als "Epoche des ungeheuren Krieges" in die Geschichtsschreibung einging. Besonders im 20. Jahrhundert, welches das Jahrhundert der zwei Weltkriege darstellte, fand die Finanzierung der Kriege hauptsächlich über Inflation ("versteckte Form der Besteuerung") statt.

Bereits zu Beginn des ersten Weltkrieges lösten alle beteiligten Kriegsnationen ihre Währungen vom Goldstandard. Wäre die Goldbindung beibehalten worden, hätte man den Krieg spätestens nach sechs Monaten, wegen Geldmangel auf beiden Seiten, einstellen müssen! Ähnlich verhielt es sich mit dem zweiten Weltkrieg. Nach dem ersten Weltkrieg wurde wieder eine "Teil"-Golddeckung eingeführt, nach dem zweiten nur mehr ein Gold-Dollar-Standard. Dieser wurde dann am 15. August 1971, zur weiteren Finanzierung des Vietnamkriegs, beendet.

Seit diesem Datum befinden wir uns in einem Zustand der strukturellen Dauerinflation (Inflationen verlaufen ausnahmslos exponentiell!), welche nun - mit Beginn des 2020er Jahrzehnts - in das finale geopolitische und monetäre Stadium übergegangen ist! Seit dem 17. Jahrhundert (Papiergeldbeginn im Westen) gab es zirka 750 Papierwährungen, von denen heute noch knapp 150 existieren. Alle sind ausnahmslos inflationär verschwunden!

Auch bei den derzeitig noch existierenden wird dies nicht anders sein. Die von vielen, seit mehr als 20 Jahren, prognostizierte Deflation wird nur an einem einzigen Tag stattfinden, am Tag der Währungsreform! Danach werden wir, nach Münz- (500 v. Chr.) und Papiergeld (1400 n. Chr.), in die Ära des Digitalgeldes eintreten - nicht die des Bitcoin, sondern die des CBDC (202? n. Chr.)!

Rohstoffinvestments, besonders Silber und Edelmetallaktien, sind relativ (gegenüber dem DJIA) betrachtet epochal unterbewertet!

Quelle: GR Asset Management, Dr. Uwe Bergold

Betrachtet man das Silber-DJIA-Ratio im unteren Teil von Abbildung 2 und das BGMI-DJIA-Ratio in Abbildung 3, so visualisiert sich doch relativ schnell die aktuell epochale Unterbewertung beider Edelmetallinvestments gegenüber dem DJIA im historischen Kontext. Während das Silber-Ratio noch signifikant unter seinem säkularem Tiefpunkt von 1971 notiert (Silber stand damals bei 1,28 USD/Unze, aktuell bei 23,75 USD/Unze), verläuft das BGMI-Ratio noch immer unter seinem historischem Tief von 1961 (BGMI notierte damals bei 37, aktuell bei 984).

Wenn sich Silber und die Goldminenaktien am kommenden säkularen Hoch ähnlich verhalten, wie am vorherigen, im Jahr 1980, dann würde dies für Silber einen Hebel auf die Standardaktien des DJIA von 55 (!) bedeuten. Für Goldminen würde die gleiche Entwicklung wie 1980 einen Hebel auf den DJIA von 45 (!) darstellen. Wie wir wissen, wiederholt sich Geschichte zwar nie im Detail, jedoch reimt sie sich immer!

Quelle: GR Asset Management, Dr. Uwe Bergold

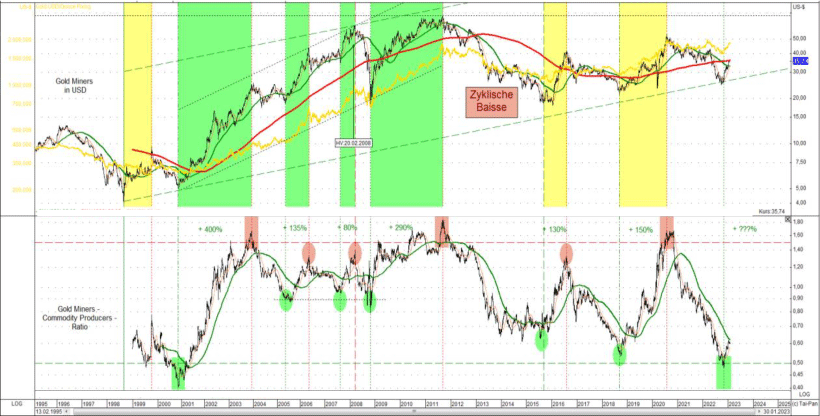

Betrachtet man neben dem BGMI Goldaktien - DJIA Standardaktien - Ratio in Abbildung 3 noch zusätzlich die Goldaktien im Verhältnis zum MSCI Welt-Rohstoffaktien-Index in Abbildung 4, so ergibt sich auch hier eine ähnliche historische Unterbewertungssituation wie bei der Betrachtung gegenüber den Standardaktien. Das Goldminen-Rohstoffaktien-Ratio hat im November 2022 fast dieselbe Unterbewertungssituation erlebt, wie zum Jahrtausendwechsel.

Seit dem 4. Quartal 2022 generieren die Goldaktien nun eine Outperformance gegenüber dem MSCI Welt-Rohstoffaktien-Index. Seit Beginn der säkularen Gold-Hausse zum Jahrtausendwechsel sahen wir im Goldsektor sechs taktische Hausse-Impulse, in denen die Goldminen die Rohstoffaktien und Gold outperformten. Hierbei stiegen der BGF World Gold Miners in USD jeweils zwischen + 80 und + 400 % (siehe hierzu unteren Teil in Abbildung 4).

Wir wissen noch nicht, um wieviel die Goldminen im aktuell begonnenen siebten Hausse-Impuls steigen werden. Jedoch visualisiert sich die Ausgangslage, sowohl gegenüber den Standard- als auch gegenüber den Rohstoffaktien ähnlich, wie zu Beginn der 2000er-Gold- & Rohstoff-Hausse. Goldminen sind neben der technischen Intermarket-Betrachtung auch aktuell fundamental epochal unterbewertet!

Quelle: GR Asset Management, Dr. Uwe Bergold

Der Wechsel vom Petro-Dollar zum Petro-Yuan wird für massive geo- und geldpolitische "Störungen" sorgen!

Diese Entwicklung haben wir bereits im vergangenen Jahr mehrfach kommentiert und hierin liegt für uns auch der Schlüssel für die finale Kriegs-, Inflations- und dementsprechend für die Rohstoffpreisentwicklung. Wir publizieren deshalb auch nochmals die aktuelle USD-Betrachtung Stand Ende Januar 2023 (siehe hierzu Abbildung 5).

Quelle: GR Asset Management, Dr. Uwe Bergold

Zum US-Dollar schrieben wir in unserem Marktkommentar am 04.07.2022 Folgendes:

"…Der US-Dollar bildet zusammen mit Gold (Deckung bis 1971) und Öl („Petro-Dollar“ seit 1973) ein quasi „Magisches Dreieck“. Diese Konstellation wurde seit 50 Jahren immer auch militärisch konsequent verteidigt. Sollte, aufgrund der BRICS-Aktivitäten, der „Petro-Dollar“-Status fallen, dann wird der US-Dollar (Kaufkraft der US-Währung) kollabieren. Dies würde dann zwangsweise zur Explosion der Rohstoff- und letztendlich auch zur Explosion der Konsumentenpreise führen (Wichtig: nominal in USD nicht real!)…"

am wenigsten vom Publikum realisiert wird. Zu allerletzt, im Finale eines jeden Dreigenerationenzyklus, erscheint dann per Wehrzwang die Blutsteuer in Form der Kriegspflicht, welche jeden Zyklus abschließt."

Dr. Uwe Bergold

…zur letzten "Besteuerungsform" ganz aktuell: Wiedereinsetzung der Wehrpflicht in Deutschland (Quelle: WELT, 31.01.2023)

GR Asset Management als Advisor folgender Publikumsfonds:

- PA ValueFlex (physisches Gold + großkapitalisierte Gold- & Rohstoffaktien)

- GR Noah (mittelkapitalisierte Gold- & Rohstoffaktien)

- GR Dynamik (kleinkapitalisierte Gold- & Rohstoffaktien)

"Bester Fonds" bei Refinitiv Lipper Fund Awards 2021 Refinitiv Lipper Fund Awards Germany 2021

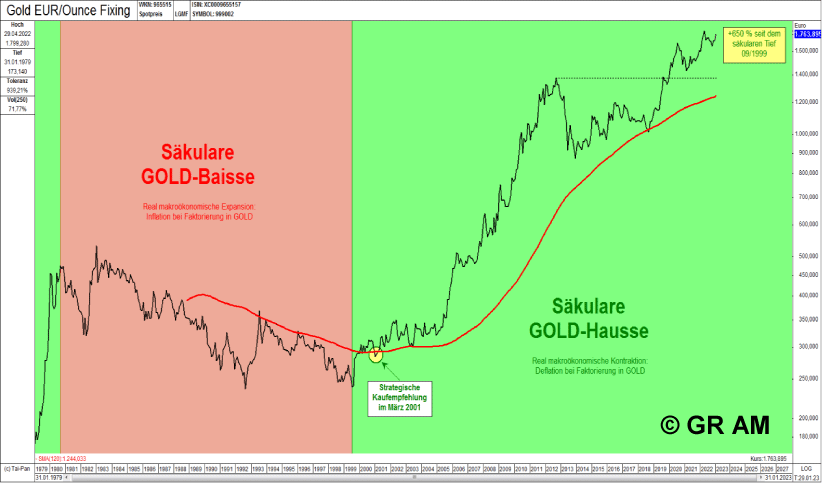

Goldpreis in EUR pro Unze auf Monatsschlusskursbasis

Quelle: GR Asset Management, Dr. Uwe Bergold

DAX nominal in EUR und real in Gold

Quelle: GR Asset Management, Dr. Uwe Bergold

Dr. Harry D. Schultz

© Global Resources Invest GmbH & Co. KG

Rechtlicher Hinweis:

Unser Marktkommentar ist eine Werbeunterlage und unterliegt somit nach § 31 Abs. 2 WpHG nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen.

Herausgeber:

Global Resources Invest GmbH & Co. KG

Fleischgasse 18, 92637 Weiden i. d. OPf.

Telefon: 0961 / 470 66 28-0, Telefax: -9

E-Mail: info@grinvest.de, Internet: www.grinvest.de

USt.-ID: DE 250414604, Sitz der Gesellschaft: Weiden i. d. OPf., Amtsgericht Weiden HRA 2127

Geschäftsführung: Andreas Stopfer

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-WBCX-64. Das Register kann eingesehen werden unter: www.vermittlerregister.info

Kooperationspartner:

pro aurum value GmbH

Joseph-Wild-Straße 12, 81829 München

Telefon: 089/444 584 - 360, Telefax: -188

E-Mail: fonds@proaurum.de, Internet: www.proaurum-valueflex.de

Geschäftsführung: Sandra Schmidt, Vertriebsleitung: Jürgen Birner

Erlaubnis nach § 34f Abs. 1 S. 1 GewO (Finanzanlagenvermittler), erteilt durch die IHK für München und Oberbayern, Balanstraße 55 - 59, 81541 München, www.muenchen.ihk.de. Eingetragen als Finanzanlagenvermittler im Vermittlerregister gemäß § 11a Abs. 1 GewO, Register-Nr.: D-F-155-7H73-12. Das Register kann eingesehen werden unter: www.vermittlerregister.info. Die pro aurum value GmbH und die Global Resources Invest GmbH & Co. KG vermitteln Investmentfonds nach § 34c GewO. Der Fondsvermittler erhält für seine Dienstleistung eine Vertriebs- und Bestandsvergütung.

Wichtige Hinweise zum Haftungsausschluss:

Alle in der Publikation gemachten Angaben wurden sorgfältig recherchiert. Die Angaben, Informationen, Meinungen, Recherchen und Kommentare beruhen auf Quellen, die für vertrauenswürdig und zuverlässig gehalten werden. Trotz sorgfältiger Bearbeitung und Recherche kann für die Richtigkeit, Vollständigkeit und Aktualität der Angaben und Kurse keine Gewähr übernommen werden. Die geäußerten Meinungen und die Kommentare entsprechen den persönlichen Einschätzungen der Verfasser und sind oft reine Spekulation ohne Anspruch auf Rechtsgültigkeit und somit als satirische Kommentare zu verstehen. Alle Texte werden ausschließlich zu Informationszwecken erstellt. Die in der Publikation veröffentlichten Texte, Daten und sonstigen Angaben stellen weder ein Angebot, eine Bewerbung eines Angebots noch eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anlageentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Dieses Werk ist keine Wertpapieranalyse. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen. Gestützt auf seine unabhängige Beurteilung sollte sich der Anleger vor Abschluss einer Transaktion einerseits über die Vereinbarkeit einer solchen Transaktion mit seinen Verhältnissen im Klaren sein und andererseits die Währungs- und Emittentenrisiken, die besonderen finanziellen Risiken sowie die juristischen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen der Transaktion in Erwägung ziehen.

Weder die Global Resources Invest GmbH & Co. KG noch einer ihrer Gesellschafter, Geschäftsführer, Angestellten oder sonstige Personen übernehmen die Haftung für Schäden, die im Zusammenhang mit der Verwendung dieses Dokuments oder seines Inhaltes entstehen. Die Publikation sowie sämtliche darin veröffentlichten grafischen Darstellungen und der sonstige Inhalt sind urheberrechtlich geschützt. Alle Rechte bleiben vorbehalten. Eine unrechtmäßige Weitergabe der Publikation an Dritte ist nicht gestattet. Er ist ausschließlich für die private Nutzung bestimmt. Die Vervielfältigung, Weitergabe und Weiterverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der Global Resources Invest GmbH & Co. KG zulässig. Diese Analyse und alle darin aufgezeigten Informationen sind nur zur Verbreitung in den Ländern bestimmt, nach deren Gesetz dies zulässig ist.