David Stockman: Die "große Pause" der Federal Reserve... und was als nächstes passiert

22.05.2023 | Presse anonym

Alle Schlagzeilen in der Finanzpresse sagten das Gleiche. Die "große Pause" der Fed hat nun begonnen. Nun, sie könnten mit der "Anhebung" der Zinssätze fertig sein, aber sie sollten sich gar nicht erst mit der Festsetzung der Zinssätze befassen - weder nach oben noch nach unten noch seitwärts. Das liegt daran, dass der Marktkapitalismus nicht funktioniert, wenn die Preise für Finanzanlagen künstlich und fälschlicherweise von einem 12-köpfigen monetären Politbüro festgelegt werden und nicht von der großen Schar der Anbieter und Nutzer von Finanzmitteln auf dem globalen Markt. Das ist der Wahnsinn, zu dem die Zinsbindung in den letzten 22 Jahren geführt hat.

Das heißt, die Fed hat das Tagesgeld so gottlos billig gemacht, dass es das gesamte Finanzsystem verzerrt, gequält und verdreht hat. Die Preise sämtlicher Finanzanlagen wurden drastisch verfälscht, weil 221 Monate mit real negativen Carry-Kosten rücksichtslose fremdfinanzierte Spekulationen, zügellose Optionsgeschäfte und gefährliche Arbitragegeschäfte mit Finanzanlagen wie nie zuvor ausgelöst haben.

Leider ist das alles weder stabil noch nachhaltig. Wir haben also einen weiteren Tag, an dem die Börse geöffnet ist, und wie ein Uhrwerk geht ein neuer Schwung regionaler Banken unter die Räder. Hier die Veränderung des Aktienkurses heute/vom letzten Höchststand in %:

- PacWest: -50%/-93%;

- First Horizon: -33%/-55%;

- Western Alliance: -40%/-84%;

- Zions Bancorp: -12%/-73%

Insgesamt wies diese Gruppe abstürzender Regionalbanken bei Börsenschluss am vergangenen Donnerstag eine Marktkapitalisierung von nur 10,6 Mrd. USD auf, gegenüber 40 Mrd. USD bei den jüngsten Bewertungsspitzen. Und auch hier ist der Einbruch nicht darauf zurückzuführen, dass die nachlaufenden Erträge in den Keller gegangen sind.

Tatsächlich verzeichneten die vier oben genannten regionalen Unternehmen im Jahr 2022 einen Nettogewinn von 3,2 Mrd. USD, was bedeutet, dass sie als Gruppe am vergangenen Donnerstag mit dem nur 3,2-fachen des rückwirkenden Nettogewinns schlossen. Offensichtlich sind Anleger und Händler nicht wegen der rückwirkenden Ergebnisse verängstigt, sondern wegen dem, was mit Sicherheit auf sie zukommen wird.

Die Kombination aus schwächelnden Vermögensbüchern und fliehenden Einlagen ist schlichtweg tödlich, wie KBW-CEO Tom Michaud kürzlich auf CNBC sagte: "Die Anleger sind sehr nervös, und ich glaube, sie sind vor allem deshalb nervös, weil das Silicon Valley innerhalb von 36 Stunden 75% seiner Einlagen verloren hat. Es gibt keine Bank auf der Welt, die das wirklich durchhalten könnte..."

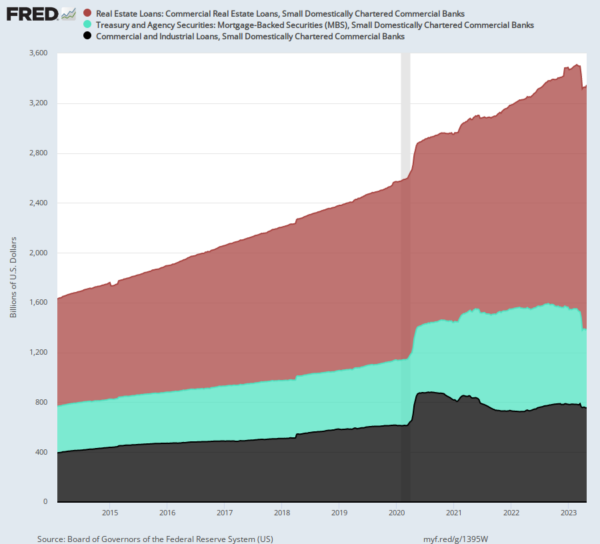

Natürlich ist es kein Geheimnis, warum diese donnernden Bank-Runs jetzt im Gange sind. Die Fed hat dafür gesorgt, dass diese Banken mit absurd billigen Einlagen überschwemmt wurden, die wiederum in höher rentierende langfristige Schuldtitel (blauer Bereich), Gewerbeimmobilien (roter Bereich) und Unternehmenskredite (schwarzer Bereich) gepumpt wurden.

Das Problem ist natürlich, dass die billigen Einlagen jetzt schnell wieder abfließen, während die Kredit- und Wertpapierbücher der kleinen Banken zunehmend unter Wasser stehen. Stark steigende Zinssätze und eine Wirtschaft, die zusehends in die Rezession abrutscht, bewirken dies! Anders ausgedrückt: Diese Einlagen hatten nie eine Chance, bei 25 Basispunkten oder weniger dauerhaft zu bestehen. Auch die Vermögensbücher, die zwischen 2014 und heute in den drei oben genannten Kategorien um 10% im Jahr gewachsen sind, waren nicht solide.

Schließlich wuchs das nominale BIP im gleichen Zeitraum von acht Jahren nur um 3,2% im Jahr. Es erübrigt sich zu sagen, dass die tatsächliche Nachfrage nach Geld zu ehrlichen Marktsätzen nicht annähernd mit dem 3-fachen des BIP wuchs, was bedeutet, dass diese Kredite nicht auf der Grundlage von etwas gezeichnet wurden, das auch nur im Entferntesten an normale Zinssätze und eine nachhaltige Wirtschaft auf der Straße erinnert.

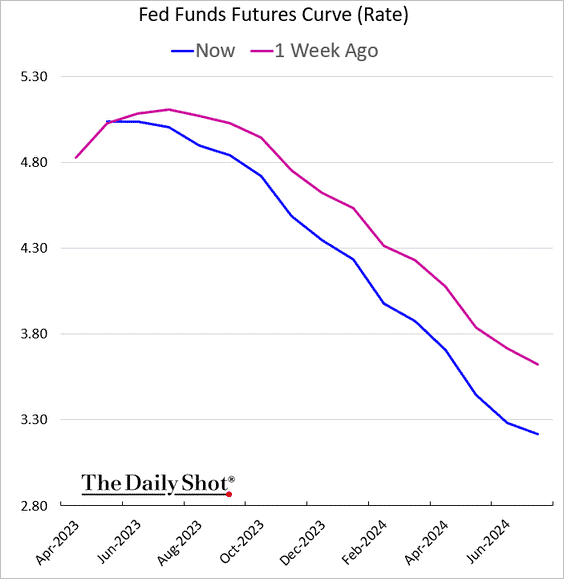

Jetzt, da ein konsequenter Wirbelsturm über den kleinen Bankensektor hinwegfegt, rechtfertigt dies angeblich eine Pause der Fed und dann eine scharfe Umkehr zu Zinssenkungen in der zweiten Jahreshälfte und bis 2024. Tatsächlich rechnet der Markt mit Zinssenkungen der Federal Reserve in der zweiten Hälfte dieses und der ersten Hälfte des nächsten Jahres um etwa 180 Basispunkte.

Aber das wäre wirklich ein weiterer Fall von Einsteins berühmter Definition des Wahnsinns - immer wieder das Gleiche zu tun und ein anderes Ergebnis zu erwarten. Die Wahrheit ist, dass alle drei Zinssenkungswellen seit der Jahrhundertwende - 2001-2005, 2008-2011 und 2020-2022 - nicht im Entferntesten gerechtfertigt waren. Wie der erste Chart oben zeigt, haben sie die Realzinsen einfach nur tief ins Minus gedrückt und die US-Wirtschaft in Überschuldung, Spekulation und makroökonomischer Instabilität versinken lassen.

Jeder dieser Zyklen des billigen Geldes förderte eine immer rücksichtslosere und exzessivere Risikobereitschaft im Finanzsystem. Die sich daraus ergebenden Blasen und Fehlinvestitionen schlagen nun gegen die Wand, wobei der kleine Bankensektor lediglich der erste Schauplatz der großen Abrechnung ist, die gerade stattfindet. Diesmal muss die Fed also der Natur ihren Lauf lassen und die massive Fäulnis, die sich im Finanzsystem angesammelt hat, beseitigen. Wenn sie jetzt aufhört und zu einer vierten Zinssenkungsrunde übergeht, wird das den Flächenbrand nur noch verstärken.

Das Gebot der Stunde besteht jedoch nicht nur darin, den Prozess der Zinsnormalisierung fortzusetzen, auch wenn dies angesichts des real immer noch deutlich negativen Leitzinses der Fed sicherlich gerechtfertigt ist. In Wirklichkeit geht es bei der Normalisierung nicht nur darum, die hartnäckige aktuelle Inflation zu bekämpfen, sondern um die Notwendigkeit eines Regimewechsels in Bezug auf den Modus Operandi der Fed.

Sowohl die Zinsbindung als auch die massiven Anleihekäufe sind nämlich schreckliche geldpolitische Mechanismen, die nicht zweckmäßig sind. Letzteres führt dazu, dass langfristige Schulden systematisch unterbewertet werden, während die Bindung des Tagesgeldsatzes ein äußerst fadenscheiniges Kontrollinstrument ist, das nicht darauf hoffen kann, die massive Wirtschaft auf der Straße tatsächlich zu bewegen.

Die Kommentare zum Thema "Bubble Vision" in Erwartung der unausweichlichen Schlussfolgerung, dass die Fed ihren Leitzins um 25 Basispunkte anheben würde, sagten eigentlich alles, was man wissen muss. Ein CNBC-Moderator schlug sogar vor, dass das Schicksal der Weltwirtschaft von Powells Worten, seinem Tonfall und seiner Augenbrauenbewegung abhängen würde. Nun, heiliger Strohsack.

Wir haben eine 26 Billionen Dollar schwere Binnenwirtschaft und eine 90 Billionen Dollar schwere Weltwirtschaft, die sich aus zig Millionen wichtiger Akteure zusammensetzt, die alle die Fakten und ihre eigenen Interessen verfolgen, wie sie es für richtig halten. Und doch sollen wir auf die Augenbrauen eines Mannes achten, der im Grunde ein einfacher Anwalt in Washington war, bis er in das Möchtegern-Politbüro der Geldpolitik aufstieg, das seinen Sitz im Eccles-Gebäude hat.

Natürlich war die Zinserhöhung der Fed um 25 Basispunkte innerhalb von Nanosekunden nach ihrer Ankündigung schon wieder Geschichte. Was zählte, war nach Meinung der Redner, dass sich ein Wort in der Erklärung der Fed nach der Sitzung geändert hatte. Die Beamten ließen nämlich ein Schlüsselwort aus ihrer letzten Erklärung vom März fallen, in dem es hieß, dass sie "davon ausgehen", dass einige weitere Erhöhungen angebracht sein könnten, und ersetzten es durch eine neue Formulierung, in der es hieß, dass sie die Wirtschaft und die Auswirkungen ihrer raschen Erhöhungen im vergangenen Jahr sorgfältig beobachten würden.

"Das ist eine bedeutsame Veränderung, denn wir sagen nicht mehr, dass wir weitere Erhöhungen 'erwarten'", so Powell."

Nun, verschonen Sie uns! Was die Fed "erwartet", kann unmöglich von Bedeutung sein, denn die Fed hat keine Ahnung, was auf sie zukommt. Sie haben sich so oft, so früh und so unfehlbar geirrt, dass ihre Erklärungen nach der Sitzung absolut wertlos sind - außer für die spekulativen Bemühungen von Schnellgeldhändlern und Robomaschinen für ein paar Sekunden oder Minuten nach ihrer Veröffentlichung. Das offensichtliche Problem ist jedenfalls, dass sich die Fed in eine heillose Enge manövriert hat. Sie ist so süchtig nach Zinsbindung und -manipulation, dass sie die Absurdität dessen, was sie tatsächlich tut, nicht einmal erkennen kann.

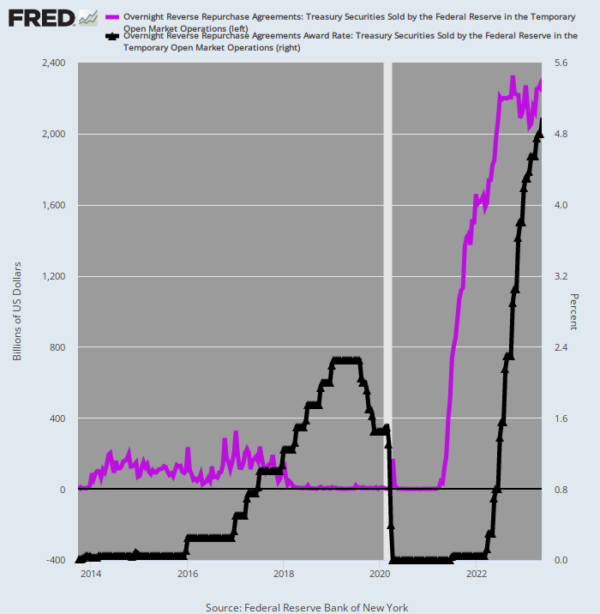

Seit der Jahrtausendwende hat sie das Finanzsystem so gründlich mit überschüssiger Liquidität und billigen Krediten geflutet, dass sie nicht einmal mehr ihr traditionelles Instrument, den Leitzins, festsetzen kann. Aus diesem Grund haben sie die so genannte O/N RRP-Fazilität eingerichtet. Die Abkürzung steht für Overnight Reverse Repo Facility, und wenn man das ganze Fed-Gerede weglässt, läuft es auf ein riesiges Kreditfenster hinaus, das von den Technikern des FOMC in der Liberty Street betrieben wird.

Gegenwärtig "leihen" sie sich tagtäglich 2,3 Billionen Dollar für die Rechnung einer Zentralbank, die nach Belieben Geld drucken kann und ihre Bilanz in den letzten zwei Jahrzehnten von 500 Milliarden Dollar auf einen jüngsten Höchststand von 9 Billionen Dollar ausgeweitet hat. Dennoch beliefen sich diese Tagesgeldaufnahmen bei der O/N RRP-Fazilität der Fed im März 2021 auf nur 1 Mrd. Dollar (lila Linie). Die Fazilität wurde also in den letzten 24 Monaten um das 2.200-fache ausgeweitet. Wie bitte?!

Es ist eigentlich ganz einfach. Die Fed musste so tun, als ob sie die Zinssätze in einem Finanzsystem anheben würde, das mit zinsdrückender Überschussliquidität überschwemmt war. Also nutzte sie den O/N RRP, um eine Untergrenze für die Geldmarktsätze festzulegen, indem sie riesige Mengen an überschüssiger Liquidität aufsaugte, und erhöhte dann systematisch den Satz, den sie Tagesgeldgebern zahlt, von 5 Basispunkten im März 2022 auf derzeit 480 Basispunkte.

Woher kommt also all das Geld, das definitiv nicht daran interessiert war, der Fed zu 5 Basispunkten Geld zu leihen, sondern mehr als bereit war, einen 96-mal höheren Satz zu zahlen? Es sind die Geldmarktfonds, die sich jetzt sozusagen ins Fäustchen lachen. Und um bei dieser Metapher zu bleiben: Woher kommen all die starken Zuflüsse zu den Geldmarktfonds?

Das regulierte Geschäftsbankensystem und vor allem die regionalen Banken! Kurz gesagt: Die Fed hat sich so sehr in der Unterwäsche ihrer eigenen geldpolitischen Mechanik verheddert, dass sie tatsächlich den Zusammenbruch des regionalen Bankensystems verursacht, was wiederum bald zum Vorwand werden könnte, die Zinsnormalisierung zu stoppen und das gleiche Zinssenkungsdesaster von vorne zu beginnen. Es ist also nicht an der Zeit, jetzt aufzuhören. Was wirklich notwendig ist, ist ein Ende des keynesianischen Zentralbankwesens und die Abschaffung der monetären Zentralplanung.

© David Stockman

Dieser Artikel wurde am 15. Mai 2023 auf www.internationalman.com veröffentlicht und exklusiv für GoldSeiten übersetzt.